Nyheter

Gold: how we value the precious metal

Gold is a unique asset class. Indeed, many investors even question whether it is an asset class. Is it a commodity, or a currency? What’s also interesting about gold is that even though it has been viewed as a form of investment for several millennia, there’s little consensus on how to actually value it.

In this article, we’ll look at how we value gold at WisdomTree and explain how we use historic price behaviour to generate gold price forecasts for the future.

The difficulty in valuing gold

It’s easy to understand why valuing gold is complex.

For a start, gold does not generate cash flow like other assets do, so traditional valuation techniques such as discounted cash flow (DCF) models don’t work.

Another complication lies in the fact that there have been many regime shifts in relation to the precious metal over the years. For example, between 1933 and 1974, investment in gold bullion was all-but barred in the US after President Franklin D. Roosevelt signed Executive Order 61021. Similarly, in China, gold bullion investment was effectively prohibited between 1950 and 20042. Today, these two countries are among the largest bullion investing nations in the world. So, clearly, using extremely long timeseries of data to calibrate a gold valuation model is not appropriate.

With little consensus on valuation methods, financial commentators are often quite emotive in their projections for the metal. There are the ‘gold bugs,’ who tend to be perma-bulls, while there are also gold bears who believe that the metal has little value.

The WisdomTree gold model

At WisdomTree, our goal has been to develop a robust, impartial gold model.

We recognise that many factors affect the price of gold, so we have modelled the precious metal in a multivariate fashion. We have been able to build a basic model with four key explanatory variables and our gold price forecasts can be positive, negative, or neutral, depending on the direction of these underlying variables. Notably, our model describes gold as more of a monetary asset than a commodity.

In our gold model, we show that changes in US Dollar gold prices are driven by (direction in parenthesis):

- Changes in the US Dollar basket (-)

- Consumer Price Index (CPI) inflation (+)

- Changes in nominal yields on 10-year US Treasuries (-)

- Investor sentiment (measured by speculative positioning in the futures market) (+)

We chose to put both inflation and nominal yields into the model as a proxy for real yields, rather than real yields directly so that we could use a longer data set (Treasury Inflation Protected Securities have only been around since 1997), and our model goes back to 1995 when Commodity Futures Trading Commission (CFTC) data on speculative futures market positioning first starts.

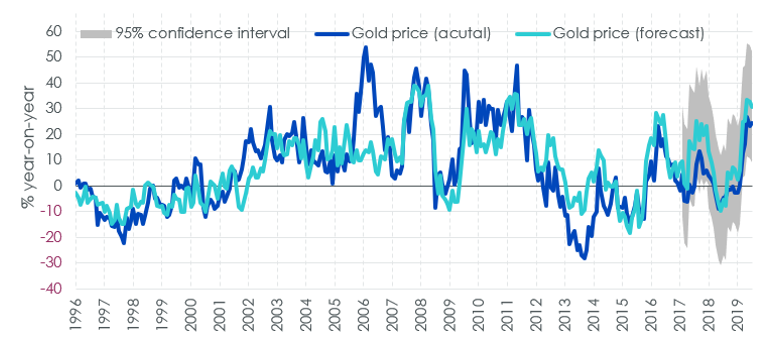

Figure 1 shows forecasts when calibrating our model using data from April 1996 to April 2017.

Figure 1. Gold price model in ”out of sample” test

As you can see, our model tracks the actual price of gold quite well. However, we have also added new variables to the model to see if they enhance its explanatory power.

Additional variables

To this base model we added a number of extra variables over the April 1995 to April 2018 period. Here’s what we found:

- Equity markets: Year-on-year changes in gold prices were negatively related to year-on-year changes in the S&P 500 and including the equity market indicator in the model weakened the significance of nominal yields. So, we chose not to include an equity market factor in our final model.

- Volatility: Changes in the option implied volatility of the S&P500 (CBOE Volatility Index, VIX) did not help explain gold prices. Many people regard gold as a hedge against surprises, but we found that the VIX didn’t have a significant impact in our model. This may have been related to the monthly frequency of our model as surprises are often too short-lived to be picked up in a monthly model.

- ETP assets: Gold prices appeared to be negatively associated with changes in gold exchange traded product (ETP) assets under management (measured in ounces) and the results cast doubt on the popular assertion that rising gold ETP demand has been responsible for higher gold prices.

- US Federal Reserve (Fed) balance sheet: Changes in the Fed’s balance sheet size and changes in US M2 money supply growth were also not a significant factor in explaining gold prices. This was a surprising result, given the focus on monetary expansion in the context of gold price movements. However, it could just be the case that the US Dollar basket picks up most of the relationship. Changes in the combined balance sheets of the Fed, European Central Bank, Bank of Japan and Swiss National Bank were also not significant.

Does physical demand matter?

We also looked at whether non-ETP demand for gold (jewellery, technology, bullion, and central bank purchases) can explain gold price movements. To do this, we switched to a quarterly model of gold prices in order to incorporate the quarterly gold demand data from the World Gold Council, and shortened the span of the model to 2005 due to data limitations.

Here, our research indicated that physical gold demand is also not a relevant factor in explaining gold prices.

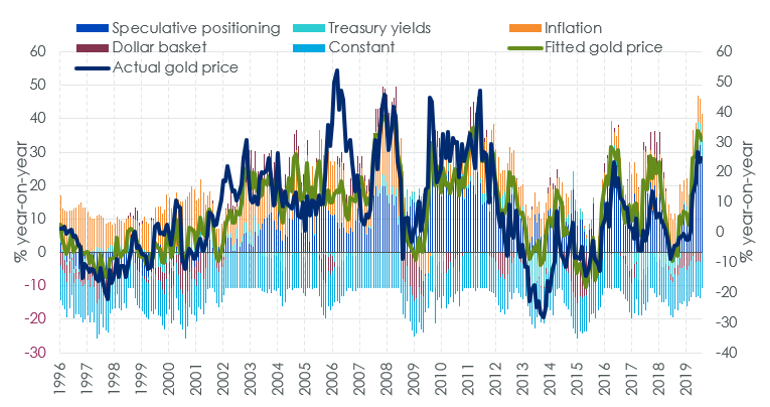

What has been the most important driver of gold prices in the past?

This is a question that comes up regularly and unfortunately, it’s not a simple question to answer. This is because, as shown in Figure 2, at times a variable can have a large impact on the price of gold and at other times its impact can be minimal.

Figure 2. The impact of each variable: attribution of fitted results vs. actual price

How we use our gold model

Ultimately, understanding gold’s historic behaviour allows us to make future gold price forecasts, as long as we have a view on the explanatory variables.

By analysing key macroeconomic factors, including Federal Reserve policy, Treasury yields, and exchange rates, our gold model can be used to produce gold price forecasts.

For those interested, we will shortly be releasing our updated outlook for gold prices up to Q2 2020.

By: Nitesh Shah, Director, Research, WisdomTree

This material is prepared by WisdomTree and its affiliates and is not intended to be relied upon as a forecast, research or investment advice, and is not a recommendation, offer or solicitation to buy or sell any securities or to adopt any investment strategy. The opinions expressed are as of the date of production and may change as subsequent conditions vary. The information and opinions contained in this material are derived from proprietary and non-proprietary sources. As such, no warranty of accuracy or reliability is given and no responsibility arising in any other way for errors and omissions (including responsibility to any person by reason of negligence) is accepted by WisdomTree, nor any affiliate, nor any of their officers, employees or agents. Reliance upon information in this material is at the sole discretion of the reader. Past performance is not a reliable indicator of future performance.

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Analys4 veckor sedanBrent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share