Nyheter

Potatistillväxten sker i norra Europa

Rabobanks World Potato Map 2019 visar att det är potatissektorn i nordvästra Europa som har gynnats mest av tillväxten i den globala handeln under det senaste decenniet.

Pommes frites står på menyn

Det är endast en mindre del av all potatis som handlas internationellt. Handeln med färsk potatis, utsädespotatis och frusen, processad potatis svarade för sju procent av den globala potatisproduktionen 2017. Det finns emellertid tecken på att tillväxten kan komma att ta fart i framtiden.

Handeln med fryst potatis ökade från cirka 4 miljoner ton till mer än 7 miljoner ton under de senaste tio åren, drivet av en ökning av konsumtionen i Asien, Mellanöstern och Latinamerika.

Holländsk export dominerar handeln med utsädespotatis med en marknadsandel på över 50 procent av den globala handeln.

Den internationella handeln med färsk potatis är begränsad men har ökat ganska kraftigt på senare år, främst är det genom handeln med olika nordafrikanska och asiatiska länder som Egypten och Kina.

Under det senaste decenniet dominerades utvecklingen inom den globala potatissektorn av konsumtionstillväxten av fryst bearbetade potatis. Detta gynnade potatisproducenter i Nederländerna och Belgien, som fördubblade exporten mellan 2007 och 2017. Potatisodlare i dessa båda länderna skördade också frukten av denna utveckling genom en högre efterfrågan på färsk potatis och utsädespotatis.

Huruvida det kommande decenniet kommer att bli lika framgångsrikt som det senaste beror på hur potatissektorn i Nordvästeuropa utvecklas. Det handlar om att övervinna utmaningar som jordkvalitet, skärpning av miljöstandarder, volatila priser och ökande globala handelsspänningar som hindrar potatisflödet runt om i världen.

Handeln med fryst bearbetad potatis är en berättelse om fyra länder

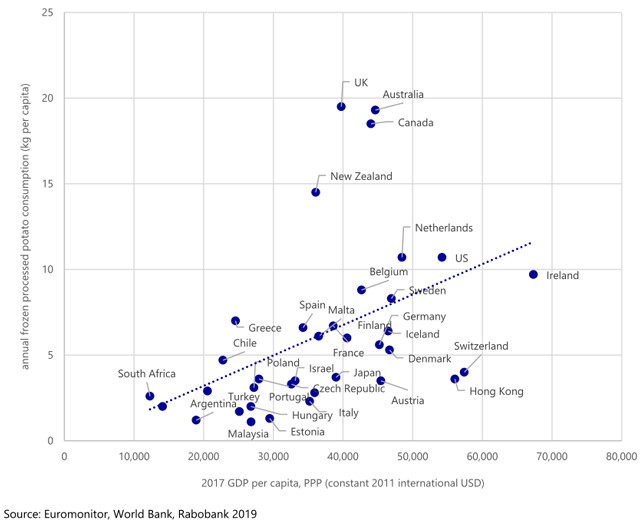

Marknaden för fryst bearbetade potatis har haft en enorm tillväxt under de senaste tio åren. Sedan 2007 har den globala handeln ökat med 3 miljoner ton till mer än 7 miljoner ton 2017. Den största delen av denna tillväxt skedde utanför Europa och Nordamerika, med länder i Asien, Mellanöstern och Latinamerika som ledde konsumtionstillväxten. Denna ökning av konsumtionen är resultatet av högre disponibla inkomster, en växande medelklass, urbanisering och utvidgningen av snabbmataffärer i dessa länder (se figur 1).

Fig 1. BNP per capita kontra konsumtionen av fryst bearbetad potatis, 2017

Även om potatis odlas i nästan alla länder runt om i världen, finns det bara fyra länder som har en betydande sektor för fryst bearbetad potatis: Nederländerna, Belgien, Kanada och USA. Sammantaget exporterar dessa länder mer än 80 % av alla frysta bearbetade potatisar. Även om alla fyra länder ökade exporten, var potatisprocessorerna i Belgien mest framgångsrika. Belgien utökade sin andel av den globala exporten från 18 procent 2007 till 29 procent 2017.

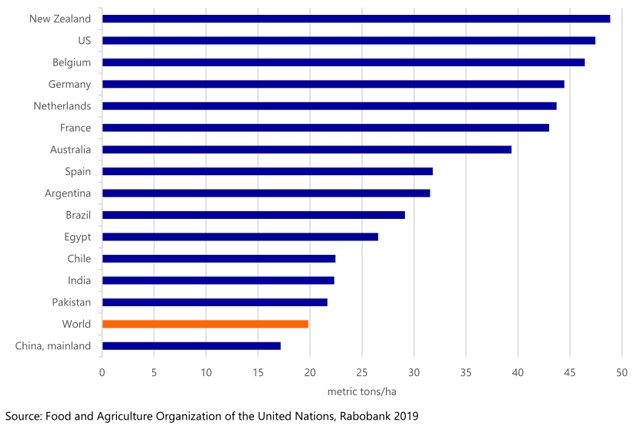

Kostnadseffektiv produktion av frysta bearbetade potatisprodukter kräver året runt-leverans av potatis av hög kvalitet. För att uppnå den avkastning som krävs för bearbetning investerade potatisodlare i Nordamerika och Nordvästra Europa i kunskap, mekanisering, lagring och bevattning. Som ett resultat är avkastningen per hektar mer än 40 ton i båda regionerna (se figur 2).

Förutsättningen för avkastning, kvalitet och året runt-leverans gör att barriärerna för marknaden för frysta bearbetade potatisar är höga. Detta ger processorer i de fyra exporterande länderna en gynnsam exportposition. Å andra sidan gör denna ställning sektorn sårbar för spänningar i handeln, vilket nyligen visade sig i form av importtullar för export av europeiska pommes frites till Latinamerika. Ett sätt att övervinna risken för sådana stigande handelsspänningar är att diversifiera produktionen geografiskt.

Fig 2. Genomsnittlig avkastning potatis 2013 – 2017

Holländsk utsädespotatis planteras över hela världen

Under de senaste tio åren har exporten av holländsk utsädespotatis ökat med 300 000 ton, till närmare 1 000 000 ton år 2017. Andra europeiska länder som Frankrike och Tyskland såg också sin export öka. Den holländska exporten av utsädespotatis har en marknadsandel på mer än 50 procent vilket gör dessa till en viktig källa för högkvalitativ utsädespotatis.

Holländska utsädespotatis exporteras främst till länder i Nordafrika, Mellanöstern och Europa. Destinationsländerna i Nordafrika och Mellanöstern saknar ofta infrastruktur för att producera och lagra utsädespotatis av hög kvalitet, vilket gör dessa länder beroende av import. Inom Europa har den nederländska exporten av utsädespotatis gynnats av tillväxten inom den frysta bearbetade potatisindustrin, vilket kräver specialiserade potatisvaror.

En växande global befolkning och ökande efterfrågan på frysta bearbetade potatisar kommer att driva efterfrågan på högkvalitativa utsädespotatis i framtiden. Detta stödjer efterfrågan på holländska utsädespotatis. Möjligheterna att utöka utsädespotatisområdet i Nederländerna är dock begränsade. Detta innebär att sektorn skulle kunna se en övergång till nya regioner för odling av utsädespotatis i Frankrike och Tyskland, samt att etablera verksamhet i viktiga destinationsländer i Nordafrika och Asien.

Nordafrika och Asien tar marknadsandelar för färskpotatis

Mellan 2007 och 2017 ökade exportvolymen för färska potatis med cirka 2,5 procent per år. Det mesta av handeln med färsk potatis sker i Europa. En stor del av det europeiska handelsflödet består av färska potatisar som importeras av Nederländerna och Belgien för att föda en växande bearbetningsindustri.

Kina, Pakistan, Indien och Egypten har intagit en framträdande roll som exportörer av färskpotatis utanför Europa. Egypten är ett bra exempel på att ett land utvecklar sin inhemska potatissektor. Från 2007 till 2017 fördubblade landet sin export av färsk potatis till 652 000 ton. Landet fyrdubblade sin export av frysta bearbetade potatis. Detta skedde emellertid från en låg bas. Egypten är också en viktig importör av utsädespotatis från Europa.

Som exemplet på Egypten visar, öppnar utvecklingen av regionala potatisnav i Nordafrika och Asien nya marknader för tillverkare av potatisupptagning, sortering och utsäde av utrustning, potatisleverantörer och frysta bearbetade potatisproducenter.

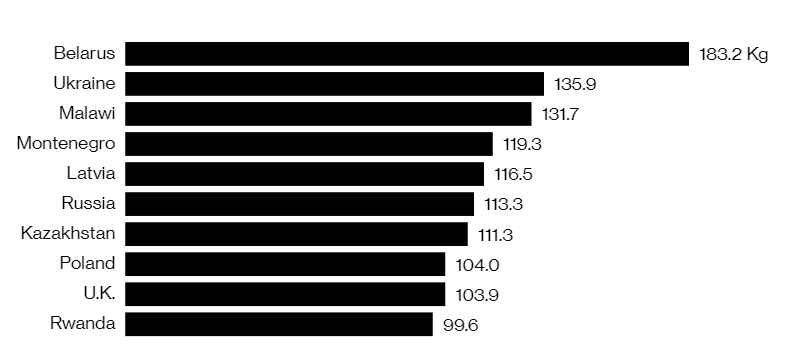

Fig 3. Världens största konsumenter av potatis

Källa: Rabobank, FAO. 2013 per capita konsumtion av färsk och processad potatis

Odlare i norra Europa förväntar sig att avkastningen kommer att minska och de tyska processorerna varnar för brist på stora potatisar vilka är uppskattade för att göra pommes frites.

Efter Brexit kommer EUs potatisproducenter att öka sin marknadsandel gentemot brittiska producenter. Hur mycket EUs producenter kommer att dra nytta av Brexit beror på hur snabbt Storbritannien kan upprätta nya handelsavtal.

Nordvästra Europa är en viktig region för att tillhandahålla utsädespotatis till marknaderna i Mellanöstern och Afrika. EU-medlemmar drar nytta av frihandelsavtal som ger företrädesvis goda möjligheter för europeiska utsädespotatis att komma in i länder som Egypten och Marocko.

Eftersom Storbritannien inte längre kommer att ingå i EU efter Brexit är det mycket troligt att Storbritannien inte kommer att kunna handla enligt nuvarande EU-handelsavtal. Om inga nya handelsavtal har ingåtts innan Storbritannien lämnar EU, kommer brittiska handelsflöden att omfattas av WTO:s regler. WTO:s standardtariff för utsädespotatis är 4,5 procent, men importtullarna kan komma att bli lika höga som Marockos 40 procentiga tull för import av utsädespotatis. (Källa: AHDB Horizon Potatoes December 2016)

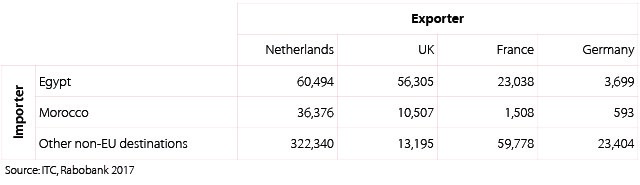

2016 hade den globala potatishandeln ett värde nära 700 miljoner euro. De mest betydande exportörerna på denna marknad är Nederländerna, Frankrike, Storbritannien och Tyskland, med en sammanlagd marknadsandel på 82 % .2 Egypten är den största importören av utsädespotatis, med mer än 70% av sina årliga utsädespotatisbehov från Nederländerna och Storbritannien. Marocko kommer också till stora mängder utsädespotatis från Nederländerna och Storbritannien (se Fig 4).

In 2016, global seed potato trade had a value close to EUR 700m. The most significant exporters in this market are the Netherlands, France, the UK, and Germany, with a combined market share of 82%. Egypt is the largest importer of seed potatoes, sourcing more than 70% of its yearly seed potato requirements from the Netherlands and the UK. Morocco also sources large quantities of seed potatoes from the Netherlands and UK (see Table 1).

Fig 4: Seed potato trade in selected countries, 2016 (tonnes)

För närvarande faller handeln mellan EU, Egypten och Marocko under Euro-Medelhavspartnerskapet. Dessa ömsesidiga avtal ger EU-utsädespotatis en tullfri tillgång till marknaderna i Egypten och Marocko. I gengäld gynnas dessa länder av tullkvoter för färska potatisar som kommer in i EU.

Genom att vara en del av den europeiska inre marknaden har Storbritanniens utsädespotatisexportörer kunnat dra nytta av tullfri export och delade importtullkvoter för färska potatisar med andra europeiska länder. Nu är Storbritanniens tillgång till den inre marknaden är osäker. Ingen vet vad kan de europeiska och brittiska utsädespotatisproducenterna kan förvänta sig när det gäller handel med utsädespotatis med länder utanför EU.

Storbritanniens utsädespotatisexportörer kommer inte bara att ha en kostnadsnackdel jämfört med EU-exportörer på grund av en potentiell höjning av importtullarna. En ökning av andra handelshinder kan också förväntas. Dessa hinder sträcker sig från ny tullkontroll på import och export till ytterligare växtskyddskontroller av utsädespotatis, vilket ytterligare ökar kostnaderna för handel i Storbritannien.

Efter Brexit är EU:s utsädespotatisproducenter i stånd att öka sin marknadsandel på bekostnad av de dyrare UK-producenterna. I vilken utsträckning EU-producenter kommer att dra nytta beror emellertid på hur snabbt den brittiska regeringen kommer att kunna teckna nya handelsavtal som tar bort tullar på utsädespotatis efter att dessa har lämnat Storbritannien.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden