Analys

Strategikommentar till Råvarumarknaden

Tillbaka i selen

Tillbaka i selen

Det var länge sedan semesterperioden medförde så stora rörelser på råvarumarknaden som i år. Greklandsoro, Kinaoro och starkare USD har varit en cocktail (har alltid tre ingredienser, varav en starkare) som sänkt råvarumarknaden. I analysen nedan har vi kortfattat summerat marknadsrörelserna och vad man ska fästa uppmärksamheten på inför hösten när de flesta nu, tyvärr är tillbaka lagom till sommarvärmen anlänt. Till årsskiftet är vi neutrala till Brentolja och koppar, tror på lägre priser för järnmalm och högre priser för aluminium, zink och nickel men med brasklappen att vi är övertygade om att Indonesien kommer riva upp exportförbudet på nickelmalm senast under 2016.

Oljan i centrum

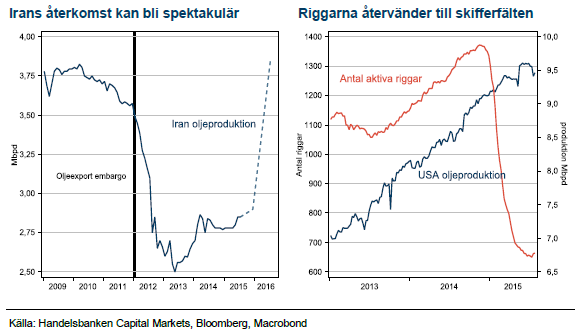

Vi har länge haft en negativ syn på oljepriset men togs med häpnad av kraften i nedgången de sista två veckorna. Vi sätter utvecklingen kring Irans återkomst till exportmarknaden som det viktigaste kortet under H2 och H1 2016. Vi avviker från konsensus genom att tro att Iran kan nå mycket av sin kapacitet inom sex månader efter att sanktionerna hävs. Iran har kompetens, utrustning och viljan att komma tillbaka. Därefter kommer USA:s skifferproducenter som börjat öka antalet aktiva borriggar igen efter en botten i juni. I tredje hand kommer utsikterna för svagare efterfrågan från Kina efter börstumultet, även här avviker vi från konsensus och tror att Kina snarare kan överraska positivt och absorbera nya marginalfat från Iran – Kina är världens mest priselastiska oljekonsument. Det kommer alltså finnas en tagare av Irans olja men till ett lägre pris. Vi tror på Brent omkring 45-50 vid nyår.

Iran

Iran säger sig vara redo att öka sin produktion med 1 Mbpd inom sex månader efter att sanktionerna hävs. Detta möts med skepsis i omvärlden som jämför Irans återkomst med andra länders oljeproduktion som legat nere. Vi tror att Iran är annorlunda då sanktionerna inte medfört inhemsk politisk splittring såsom till exempel kriget i Libyen. Iran är också ett land som i decennier levt isolerat och har därför tillgång till industriexpertis och nödvändig utrustning från inhemska källor.

USA:s skifferolja

Tematiskt för vårens återhämtning i oljepriset från 46 till USD 67 var den rekordsnabba avställningen av borriggar i USA:s skifferfält. Parallellt drev skifferbolagen en kostnadseffektivisering och när WTI priserna nådde över USD 60 i maj och juni gick det att hedga produktionen för 2016 och 17 på USD 60-65. Med de hedgarna är det nu inte förvånande att antalet riggar stigit med 31 stycken från botten på 659 den 26 juni. Riggarna återvänder till fält av olika typ i olika delstater, varför kostnadsanpassning och hedgar sannolikt ligger bakom en mer uttålig produktion -det handlar inte längre om att flytta riggar till de bästa fälten.

Kopparkollapsen kom med storm

Koppar har varit sista råvara att fortfarande handlas till premium över produktionskostnaden. Efter årets prisnedgång har nu koppar rättat sig i ledet. Ny produktion har varit svår att få till marknaden men under 2015 ser vi ökad produktion som främsta drivkraft till lägre pris. Den höga tillväxttakten är dock kortvarig och koppar liknar inte järnmalm som har överskott i marknadsbalansen inom överskådlig framtid. Redan nästa år avtar tillväxttakten och då kräver lägre priser väsentligt lägre efterfrågan i Kina. Riktigt där är vi inte, trots börskollapsen, och vi tror koppar slutar året omkring dagens nivåer på USD 5000-5500.

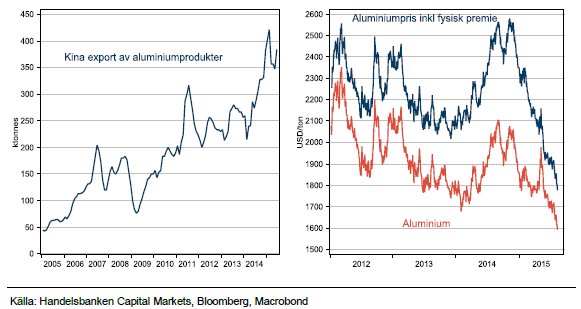

Kinas aluminiumproduktion pressar priset till ny intervall

Aluminium har som processmetall varit relativt lättanalyserad. Ledig kapacitet låser in metallen mellan produktionskostnaden och incitamentspriset för att starta upp avställda smältverk. Lägre energipriser har sänkt golv och tak med omkring USD 100. Det som förändrat och försvårat bilden är Kinas omslag till nettoexport av aluminium. Exporten har stabiliserats på höga nivåer efter att de nya vertikalt integrerade smältverken i Inre Mongoliet har poppat upp. Vi tror inte exporten kommer minska men de låga priserna kommer snart tvinga USD producerande smältverk i Väst ur produktion och lyfta priset. Vi tror på priser omkring USD 1700 med en fysisk premie på USD 200 vid årsskiftet.

Nickel handlas långt ner i kostnadskurvan

Nickel störtdök till USD 10683 i början av juli och har efter en initial återhämtning segat sig tillbaka ned under 11000. Kinas export har stabiliserats sig på höga nivåer och pressar marknaden för rostfritt stål i Europa och USA, vilket gör att efterfrågan på LME nickel är låg. Kinas produktion av rostfritt har lyckats ställa om till att använda malm från Filippinerna istället för Indonesien vilket gör att Nickel Pig Iron – industrin fortsätter sin produktion, om än i något lägre volymtermer, vilket kompenseras av att inhemska efterfrågan i Kina svalnat. Priserna är låga men ännu har vi inte sett stängningar av gruvor, vilket borde komma närsom och ge priset stöd. Fram till nyår tror vi på högre priser, drivet av gruvstängningar eller utbudsstörningar. I andra vågskålen ligger risken att Indonesien river upp sitt exportförbud av nickelmalm. Gissningsvis 25% risk att det sker under H2 annars under 2016, vilket kommer föra priserna till nya bottennivåer. Snipp snapp snute så var nickelsagan ute.

Zink – kommer rallyt till slut?

Av sommarens prisnedgångar är zink den som förvånar mest. Det kommande temat med flera stora gruvor som stänger är välbekant och har vid tidigare nedgångar i basmetallpriser gett zink stöd. Zink har också en ovanligt hög andel av produktionen i USD-länder (inkl Kina), varför den starkare dollarn inte ger producenterna någon fördel. Kommande zinkprojekt som delvis ska kompensera för de kommande stängningarna av några få stora gruvor kräver zinkpriser över USD 2200. Vi tror därför att zink stiger fram till nyår med riktpris på 2200.

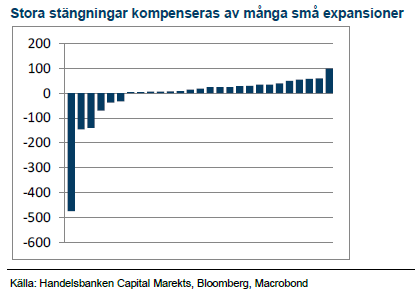

Varje nytt ton järnmalm kräver nu att ett gammalt stängs ner

Under 2015 har det blivit allt mer uppenbart att toppen i Kinas stålproduktion inföll under 2014. Stålproduktionen kommer falla under 2015 och sedan ytterligare under 2016. När Kina står för halva världens efterfrågan blir järnmalmsproducenternas jakt på lägre rörlig kostnader genom expansion allt mer bisarr. Framöver måste varje nytt ton som tillförs marknaden kompenseras av att någon annan stänger ner ett utkonkurrerat ton eftersom global efterfrågan i bästa fall kan vara konstant. I denna ekvation kan priserna omöjligen stiga och vi tror att priserna ånyo kommer under press. Det osäkra kortet är hur länge Kina mäktar med att subventionera sin inhemska olönsamma järnmalmsproduktion. Gissningsvis ett bra tag till.

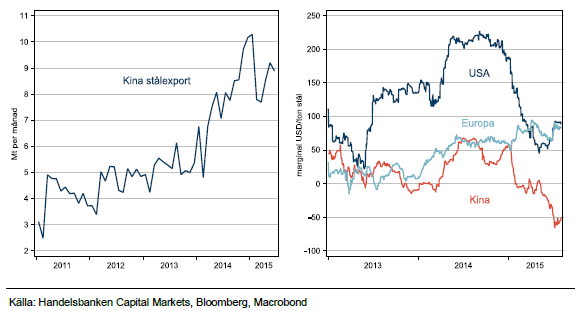

Stålpriserna stabiliseras

Den svaga efterfrågan på stål i Kina har sänkt lönsamheten till den sämsta sedan vår modellering började 2007. Kinesiska stålverk går minus omkring USD 50 på varje producerat ton när det låga kapacitetsutnyttjandet har höjt den rörliga kostnaden. För att absorbera mer fasta kostnader exporteras allt större volymer till cash cost. Detta har pressat, men också stabiliserat priserna i USA och Europa eftersom utrymmet för prishöjningar på baskvalitéer är litet.

Segfärdig Fed tänder guldets glans

Fed borde enligt alla historiska mått redan ha börjat höja räntan, att det dröjer har flera förklaringar. Det är rimligt att USA får en försenad inflationsimpuls från oljeprisuppgången under maj och juni under hösten. Därefter ser vi två möjliga scenario för fed:

- Fed börjar höja och guld ökar i attraktion som inflationshedge.

- Fed börjar höja men inflationen uteblir, bland annat på grund av ny oljeprisnedgång.

Fed måste då avvakta eller till och med backa vilket skulle betraktas som positivt för guld. Marknaden skulle tvivla på Fed:s förmåga att normalisera penningpolitiken om Fed inte genomför höjningscykeln som den aviserat. Vi tror därför på högre guldpris oavsett hur det går för Fed, även om guld fallit under sommaren.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Sommarväder skapar prisrally på elbörsen

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

-

Analys4 veckor sedan

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

-

Nyheter2 veckor sedan

Sommarväder skapar prisrally på elbörsen

-

Nyheter2 dagar sedan

Nyheter2 dagar sedanVattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

-

Analys2 dagar sedan

Selling down on a ”deal”