Analys

Strategikommentar till Råvarumarknaden

Det var länge sedan semesterperioden medförde så stora rörelser på råvarumarknaden som i år. Greklandsoro, Kinaoro och starkare USD har varit en cocktail (har alltid tre ingredienser, varav en starkare) som sänkt råvarumarknaden. I analysen nedan har vi kortfattat summerat marknadsrörelserna och vad man ska fästa uppmärksamheten på inför hösten när de flesta nu, tyvärr är tillbaka lagom till sommarvärmen anlänt. Till årsskiftet är vi neutrala till Brentolja och koppar, tror på lägre priser för järnmalm och högre priser för aluminium, zink och nickel men med brasklappen att vi är övertygade om att Indonesien kommer riva upp exportförbudet på nickelmalm senast under 2016.

Oljan i centrum

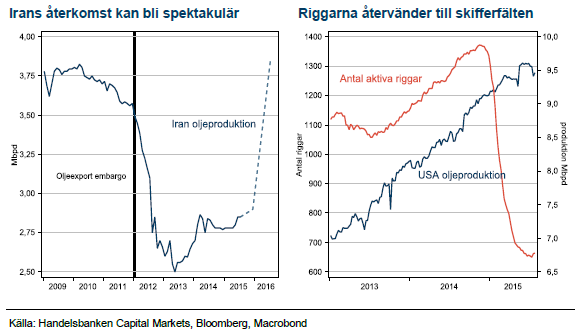

Vi har länge haft en negativ syn på oljepriset men togs med häpnad av kraften i nedgången de sista två veckorna. Vi sätter utvecklingen kring Irans återkomst till exportmarknaden som det viktigaste kortet under H2 och H1 2016. Vi avviker från konsensus genom att tro att Iran kan nå mycket av sin kapacitet inom sex månader efter att sanktionerna hävs. Iran har kompetens, utrustning och viljan att komma tillbaka. Därefter kommer USA:s skifferproducenter som börjat öka antalet aktiva borriggar igen efter en botten i juni. I tredje hand kommer utsikterna för svagare efterfrågan från Kina efter börstumultet, även här avviker vi från konsensus och tror att Kina snarare kan överraska positivt och absorbera nya marginalfat från Iran – Kina är världens mest priselastiska oljekonsument. Det kommer alltså finnas en tagare av Irans olja men till ett lägre pris. Vi tror på Brent omkring 45-50 vid nyår.

Iran

Iran säger sig vara redo att öka sin produktion med 1 Mbpd inom sex månader efter att sanktionerna hävs. Detta möts med skepsis i omvärlden som jämför Irans återkomst med andra länders oljeproduktion som legat nere. Vi tror att Iran är annorlunda då sanktionerna inte medfört inhemsk politisk splittring såsom till exempel kriget i Libyen. Iran är också ett land som i decennier levt isolerat och har därför tillgång till industriexpertis och nödvändig utrustning från inhemska källor.

USA:s skifferolja

Tematiskt för vårens återhämtning i oljepriset från 46 till USD 67 var den rekordsnabba avställningen av borriggar i USA:s skifferfält. Parallellt drev skifferbolagen en kostnadseffektivisering och när WTI priserna nådde över USD 60 i maj och juni gick det att hedga produktionen för 2016 och 17 på USD 60-65. Med de hedgarna är det nu inte förvånande att antalet riggar stigit med 31 stycken från botten på 659 den 26 juni. Riggarna återvänder till fält av olika typ i olika delstater, varför kostnadsanpassning och hedgar sannolikt ligger bakom en mer uttålig produktion -det handlar inte längre om att flytta riggar till de bästa fälten.

Kopparkollapsen kom med storm

Koppar har varit sista råvara att fortfarande handlas till premium över produktionskostnaden. Efter årets prisnedgång har nu koppar rättat sig i ledet. Ny produktion har varit svår att få till marknaden men under 2015 ser vi ökad produktion som främsta drivkraft till lägre pris. Den höga tillväxttakten är dock kortvarig och koppar liknar inte järnmalm som har överskott i marknadsbalansen inom överskådlig framtid. Redan nästa år avtar tillväxttakten och då kräver lägre priser väsentligt lägre efterfrågan i Kina. Riktigt där är vi inte, trots börskollapsen, och vi tror koppar slutar året omkring dagens nivåer på USD 5000-5500.

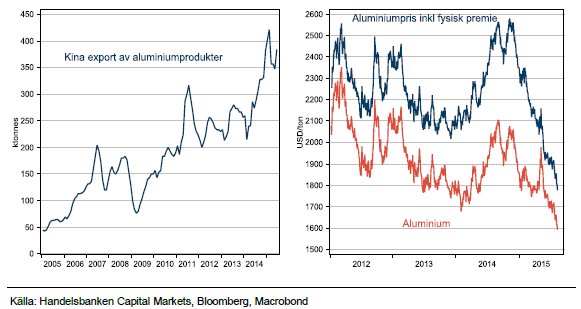

Kinas aluminiumproduktion pressar priset till ny intervall

Aluminium har som processmetall varit relativt lättanalyserad. Ledig kapacitet låser in metallen mellan produktionskostnaden och incitamentspriset för att starta upp avställda smältverk. Lägre energipriser har sänkt golv och tak med omkring USD 100. Det som förändrat och försvårat bilden är Kinas omslag till nettoexport av aluminium. Exporten har stabiliserats på höga nivåer efter att de nya vertikalt integrerade smältverken i Inre Mongoliet har poppat upp. Vi tror inte exporten kommer minska men de låga priserna kommer snart tvinga USD producerande smältverk i Väst ur produktion och lyfta priset. Vi tror på priser omkring USD 1700 med en fysisk premie på USD 200 vid årsskiftet.

Nickel handlas långt ner i kostnadskurvan

Nickel störtdök till USD 10683 i början av juli och har efter en initial återhämtning segat sig tillbaka ned under 11000. Kinas export har stabiliserats sig på höga nivåer och pressar marknaden för rostfritt stål i Europa och USA, vilket gör att efterfrågan på LME nickel är låg. Kinas produktion av rostfritt har lyckats ställa om till att använda malm från Filippinerna istället för Indonesien vilket gör att Nickel Pig Iron – industrin fortsätter sin produktion, om än i något lägre volymtermer, vilket kompenseras av att inhemska efterfrågan i Kina svalnat. Priserna är låga men ännu har vi inte sett stängningar av gruvor, vilket borde komma närsom och ge priset stöd. Fram till nyår tror vi på högre priser, drivet av gruvstängningar eller utbudsstörningar. I andra vågskålen ligger risken att Indonesien river upp sitt exportförbud av nickelmalm. Gissningsvis 25% risk att det sker under H2 annars under 2016, vilket kommer föra priserna till nya bottennivåer. Snipp snapp snute så var nickelsagan ute.

Zink – kommer rallyt till slut?

Av sommarens prisnedgångar är zink den som förvånar mest. Det kommande temat med flera stora gruvor som stänger är välbekant och har vid tidigare nedgångar i basmetallpriser gett zink stöd. Zink har också en ovanligt hög andel av produktionen i USD-länder (inkl Kina), varför den starkare dollarn inte ger producenterna någon fördel. Kommande zinkprojekt som delvis ska kompensera för de kommande stängningarna av några få stora gruvor kräver zinkpriser över USD 2200. Vi tror därför att zink stiger fram till nyår med riktpris på 2200.

Varje nytt ton järnmalm kräver nu att ett gammalt stängs ner

Under 2015 har det blivit allt mer uppenbart att toppen i Kinas stålproduktion inföll under 2014. Stålproduktionen kommer falla under 2015 och sedan ytterligare under 2016. När Kina står för halva världens efterfrågan blir järnmalmsproducenternas jakt på lägre rörlig kostnader genom expansion allt mer bisarr. Framöver måste varje nytt ton som tillförs marknaden kompenseras av att någon annan stänger ner ett utkonkurrerat ton eftersom global efterfrågan i bästa fall kan vara konstant. I denna ekvation kan priserna omöjligen stiga och vi tror att priserna ånyo kommer under press. Det osäkra kortet är hur länge Kina mäktar med att subventionera sin inhemska olönsamma järnmalmsproduktion. Gissningsvis ett bra tag till.

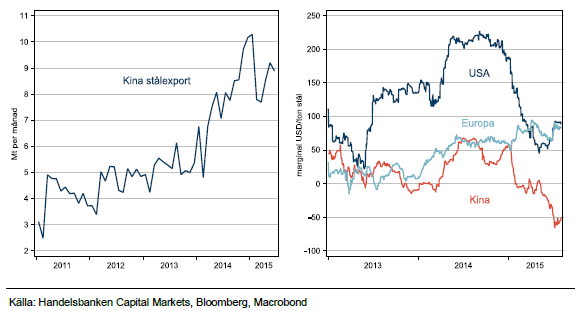

Stålpriserna stabiliseras

Den svaga efterfrågan på stål i Kina har sänkt lönsamheten till den sämsta sedan vår modellering började 2007. Kinesiska stålverk går minus omkring USD 50 på varje producerat ton när det låga kapacitetsutnyttjandet har höjt den rörliga kostnaden. För att absorbera mer fasta kostnader exporteras allt större volymer till cash cost. Detta har pressat, men också stabiliserat priserna i USA och Europa eftersom utrymmet för prishöjningar på baskvalitéer är litet.

Segfärdig Fed tänder guldets glans

Fed borde enligt alla historiska mått redan ha börjat höja räntan, att det dröjer har flera förklaringar. Det är rimligt att USA får en försenad inflationsimpuls från oljeprisuppgången under maj och juni under hösten. Därefter ser vi två möjliga scenario för fed:

- Fed börjar höja och guld ökar i attraktion som inflationshedge.

- Fed börjar höja men inflationen uteblir, bland annat på grund av ny oljeprisnedgång.

Fed måste då avvakta eller till och med backa vilket skulle betraktas som positivt för guld. Marknaden skulle tvivla på Fed:s förmåga att normalisera penningpolitiken om Fed inte genomför höjningscykeln som den aviserat. Vi tror därför på högre guldpris oavsett hur det går för Fed, även om guld fallit under sommaren.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.