Nyheter

Chicagobörsen har en långsiktig syn på Svarta Havsvetet

CME, bolaget som bland annat driver Chicago Mercantile Exchange och Chicago Board of Trade, har sagt att bolaget är långsiktigt i sin satsning på terminer i Svarta Havsvete. Vetemarknaden har fått en betydande fokus hos placerarna under den senare tiden, och just Svarta Havsvete är en möjlig framtida viktig råvara eftersom regionen, till vilken hör Rumänien, Ryssland och Ukraina, är en viktig källa för produktion av vete även om det har varit svårt att få investerarna att bli intresserade av derivat på denna marknad.

CME, bolaget som bland annat driver Chicago Mercantile Exchange och Chicago Board of Trade, har sagt att bolaget är långsiktigt i sin satsning på terminer i Svarta Havsvete. Vetemarknaden har fått en betydande fokus hos placerarna under den senare tiden, och just Svarta Havsvete är en möjlig framtida viktig råvara eftersom regionen, till vilken hör Rumänien, Ryssland och Ukraina, är en viktig källa för produktion av vete även om det har varit svårt att få investerarna att bli intresserade av derivat på denna marknad.

Priset på vete steg under förra månaden med 15 procent på råvarubörsen i Chicago och cirka 7 till 8 procent på börserna i Paris och Sydney på grund av oron för torka i Södra Ukraina och i Ryssland. Trots denna oro har detta inte gett effekt i den handel som CME Group tillhandahåller i Svarta Havsveteterminer, det har inte registerats några avslut sedan den andra handelsdagen då fem affärer gjordes i septemberkontraktet. Det betyder emellertid inte att det finns ett ointresse för dessa terminer, många av de avtal som redan har ingåtts mellan producenter och köpare löper över flera år och det kommer ta tid att få dessa att handla på börsen istället. Av denna anledning har CME valt att lägga en del av utbildningarna för denna handel i Bulgarien, Kazakstan och Ukraina, förutom i Nordamerika och Mellanöstern, områden där de stora köpare finns.

Två kontinenter

En av de farhågor som kritiker har framfört är kontraktens geografiska mångfald eftersom det täcker leveranser som kommer från ett område som sträcker sig från Rumänien i den östra delen av EU till Kazakstan, mer än 3.200 kilometer bort. Detta innebär två olika kontinenter, förutom olika rättsystem och kulturer.

Ursprungligen hade CME Group endast för avsikt att inrikta sig på Ukraina, men det visade sig snart att det fanns ett stort intresse även från producenter och köpare i Ryssland, Bulgarien och Rumänien. Med det initiala kontraktets utformning saknade dessa möjligheter att hedga sig.

Kvalitetsskillnader

Även om geografin är ett överkomligt problem så är utbudet av de olika vetetyper som produceras inom regionen ett större problem.

Kazakstan, till exempel, är en betydande producent av vårvete med höga proteinhalter, medan Ukraina är till stor del bidrar med höstvete som huvudsakligen används som djurfoder. En lösning är att CME på sikt lanserar olika typer av kontrakt, fokuserade på foder och kvarnvete, givet att det visar sig att det finns en efterfrågan på detta.

Det befintliga terminskontraktet kan emellertid användas som ett prissättningsverktyg och fungera som ett benchmark, ett riktmärke mot vilket aktuella skördar kan prissättas och ges premium för högre kvalitéer och rabatter för de skördar som har en lägre kvalité.

Leverans versus riskhantering

Trots allt, kontraktets huvudsakliga roll är att erbjuda vägledande priser på vete från en region där både klimatet och skördarna är dåligt korrelerade med det i Chicago som i dag fungerar som ett riktmärke för världens vetemarknader, eller Paris, den europeiska marknaden som drivs av NYSE Euronext som också spelar en viktig roll för prissättningen av vete. CME säger att börsen erbjuder ett kontrakt som gör det möjligt för människor att hantera risker.

Kontraktet uppfyller, trots det låga antalet gjorda avslut, de specifikationer för leverans som CMC ställer, vilket är en förutsättning för att kontraktet skall kunna komma att efterfrågas. Under juli 2012 genomförde CME test av en leverans i Ukraina som kanaliserades genom CMEs system för att säkerställa att lagerplatserna kan hantera de fysiska transaktionerna.

Även Kanada

CME Group tar nu även denna filosofi till Kanada. Istället för att som konkurrenten ICE, Intercontinental Exchange, införa ett helt nytt terminskontrakt för det högkvalitativa vårvetet från ett land där försäljningen av vete kommer att liberaliseras från och med nästa månad har CME Group istället valt att trycka på fördelarna med att använda det likvida terminskontraktet på mjukt rött höstvete som en benchmark.

Orsaken är att det visserligen går att starta nya kontrakt för olika typer av vete, men att marknaden enligt CME alltid tenderar att söka sig till det mest likvida kontraktet så länge aktörerna ser en korrelation vilket är varför så pass många använder sig av de vetekontrakt som handlas på Chicagos råvarubörser.

Vad gäller frågan huruvida ICE avser lansera terminskontrakt på Svarta Havsvete har vi idag inga indikationer på att så kommer ske, vilket kan förklaras av det låga antalet omsatta kontrakt. På sikt, och om det kommer att bli en betydligt mer aktiv handel, kan frågan komma att väckas igen.

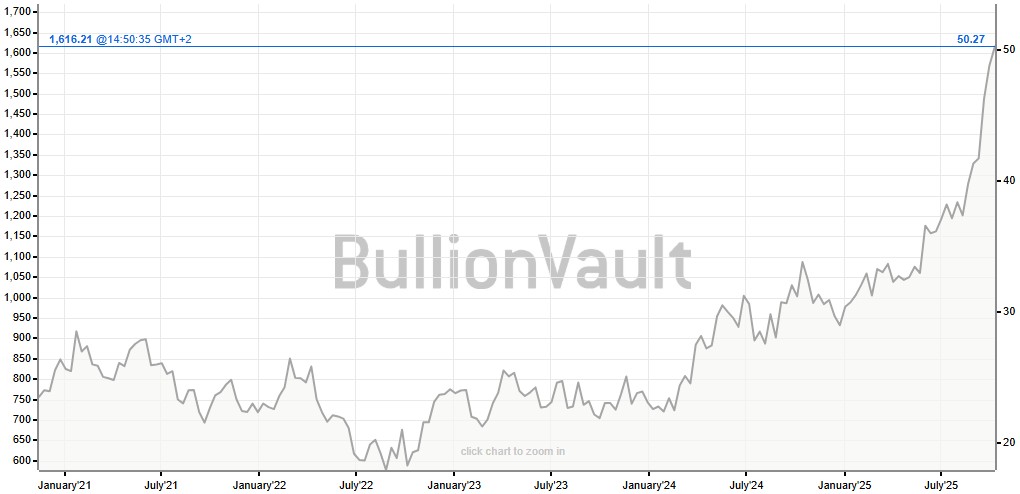

Ädelmetallen silver spränger en smått magisk gräns och handlas nu över 50 USD per uns. Priset har verkligen exploderat. Silver följer med i ett bredare rally där fult nyligen sprängde 4000 USD per uns-nivån. Priset för att låna silver har också skjutit i höjden på senare tid vilket indikerar att tillgången på silver på den fysiska marknaden har börjat bli lågt. Samtidig är efterfrågan från industrin bra och räntorna låga. Och på toppen av det kan vi lägga geopolitisk oro som gör att fler letar sig till fysiska tillgångar som silver.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Sveriges regering arrangerade på tisdagen ett toppmöte om framtidens kärnkraft i Östersjöregionen tillsammans med Finland. Ministrar från Polen, Lettland och Estland deltog, liksom investerare, banker och kärnkraftsbolag. EFN:s reporter Thomas Arnroth rapporterar från mötet.

Energi- och näringsminister Ebba Busch betonade att målet är att göra Sverige till regionens ledande kärnkraftsnation och en hub för kärnkraft i Östersjöområdet.

Tanken är att länderna ska samarbeta och se regionen som en gemensam marknad, vilket kan påskynda och sänka kostnaderna för nya reaktorer. Kunskap kan användas gemensamt över hela regionen och en reaktortyp skulle bara behöva godkännas en gång.

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Waiting for the surplus while we worry about Israel and Qatar