Nyheter

Ull, en råvara där priset svänger kraftigt

Ull är en råvara som vi sällan förknippar med börshandel i Norden, men i Australien är det en av de mer volatila råvarorna vars prisförändringar röner en stor uppmärksamhet. Ull handlas i form av standardiserade råvarukontrakt på Australian Stock Exchange, ASX, som driver börshandel i både aktier, råvaror och derivat i Australien. Dessutom sker en betydande handel av finare sorters ull på olika typer av ullauktioner runt om i världen. I Australien, världens största producent av ull, sker cirka 85 procent av all handel på Australian Wool Exchange (AWEX).

Ull är en råvara som vi sällan förknippar med börshandel i Norden, men i Australien är det en av de mer volatila råvarorna vars prisförändringar röner en stor uppmärksamhet. Ull handlas i form av standardiserade råvarukontrakt på Australian Stock Exchange, ASX, som driver börshandel i både aktier, råvaror och derivat i Australien. Dessutom sker en betydande handel av finare sorters ull på olika typer av ullauktioner runt om i världen. I Australien, världens största producent av ull, sker cirka 85 procent av all handel på Australian Wool Exchange (AWEX).

Den som beslutar sig för att handla ull bör hålla koll på vädret, det sägs nämligen att det inte finns något som kan få en upfödare på så gott humör som en riktigt bra regnskur. Det är också värt att veta att ull endast svarar för 4 procent av alla de fibrer som produceras årligen.

En kort beskrivning av ull

Ull är textilfiber från får och vissa andra djur, inklusive kashmir från getter, mohair från getter, qiviut från muskoxen, vikunja, alpacka, kamel från djur i kamelfamiljen och angora från kaniner. Ull har flera egenskaper som skiljer det från hår och päls. Ullen är veckad, det är elastiskt och det växer i kluster. Ullfibrer är hydrofila vilket innebär att de lätt absorberar fukt, men är inte ihåliga. Ull kan absorbera fukt nästan en tredjedel av sin egen vikt. Ull har i allmänhet en krämig vit färg, även om vissa raser av får ger färger som svart, brun, silver och slumpmässiga blandningar.

En kort beskrivning av bomull

Ull antänds vid en högre temperatur än till exempel bomull och vissa syntetiska fibrer. Vidare har bomull en låg flamspridning, låg värmeutveckling, låg förbränningsvärme och vare sig smälter eller droppar. Ull som används i mattor och antänds bildar en förkolning som är självsläckande och bidrar dessutom till mindre giftiga gaser och rökutveckling än andra golvprodukter. Av denna anledning är det vanligt med ull i mattor i miljöer med höga krav på säkerheten, till exempel tåg och flygplan. Det används även till klädespersedlar till yrkesgrupper som brandmän, soldater och andra yrken som regelbundet utsätts för brandrisk i sina arbeten.

Bearbetning

Klippning

Ett får rakas av sin ull, något som en snabb fårrakare klarar av på under en minut.

Fårklippningen är den process i vilken fårens ull klipps eller rakas av från kroppen. Efter klippningen separeras ullen i fyra olika huvudkategorier. Fleece som utgör den största delen, broken, bellies och locks. Kvaliteten på ullen bestäms av en teknik som kallas ull-klassningen, där en kvalificerad person grupperar ull av liknande kvaliteter för att maximera avkastningen för lantbrukaren eller fårägaren.

Skurning

Ull som kommer direkt från fåret kallas obearbetad ull eller fet ull och innehåller en hög halt värdefull lanolin samt smuts, döda hudceller, svettrester, bekämpningsmedel och vegetabiliskt material. Innan ullen kan användas i kommersiella sammanhang måste den skuras vilket kan vara något så pass enkelt som ett bad i varmt vatten eller något så pass komplext som en industriell process med tvättmedel, alkali och specialutrustning. Vegetabiliskt material avlägsnas oftast genom en kemisk förkolning i de fall det rör som kommersiell ull, annars är det vanligt att detta tas bort för hand och att en del av ullens lanolin lämnas intakt genom användning av mildare detergenter. Lanolin från ull används ofta i kosmetiska produkter såsom handkrämer.

Kvalité

Kvaliteten på ullen bestäms bland annat av dess fiberdiameter, färg och styrka. Fiberdiameter är den enskilt viktigaste karaktären för att bestämma kvalitet och pris. Den finaste och mest värdefulla ullen kommer från Merino-får. Merinoull är typiskt förekommande mellan 3-5 tum i längd och är mycket fin (mellan 12 och 24 mikron). Ull från får som fötts upp för dess kött är vanligtvis grövre och har fibrer mellan 1,5 till 6 tum (38 till 150 millimeter) i längd. Har fåret varit stressat kan det lätt uppstå skador eller avbrott i ullen.

Ull delas även upp i klasser beroende på ullens diameter i mikron och dess stil. Dessa kvaliteter kan variera beroende på ras eller syftet med ullen. Till exempel:

- <15,5 – Ultrafine Merino

- 15,6-18,5 – Superfine Merino

- 18,6-20 – Fine Merino

- 20,1-23 – Medium Merino

- 23 mikron

- Ull för mattor: 35-45 mikrometer

Ull finare än 25 mikrometer kan användas till kläder, medan grövre kvaliteter används till ytterkläder och mattor. Ju finare ull, desto mjukare är den, medan grövre kvaliteter är mer hållbara och mindre benägna att noppa sig.

Den finaste merino ullen från Australien och Nya Zeeland Merino kallas 1PP, som är branschens riktmärke eller benchmark för merinoull som är 16,9 mikron och finare. Denna ull är den översta nivån i finhet, karaktär, färg och stil som fastställts på grundval av en rad parametrar i enlighet med de ursprungliga diktat från British Wool som i dag tillämpas av Australian Wool Exchange (AWEX) Council. Endast ett fåtal dussin av de miljontals balar som auktioneras varje år klassificeras och märks 1PP.

Historia

Innan saxen uppfanns, något som förmodligen skedde under järnålder, plockades ull för hand eller med hjälp av bronskammar. Under romartiden var den europeiska befolkningen klädd i ull, linne och i läder. Den bomull som odlades i Indien på denna tid var något som endast forskarna hade hört talas om och silke som importerades längs sidenvägen från Kina var en extravagant lyx som var få förunnad.

När handelsförbindelserna växte sig starkare under medeltiden växte det upp marknader som fokuserade på produktionen av ull och ylletyger i små centra som Provins och yllet fann sedan sin väg till platser som Neapel, Sicilien, Cypern, Mallorca, det spanska fastlandet och även Konstantinopel. Det var i samband med detta som ullhandeln kom att utvecklas på allvar. På 1200-talet var ullhandeln den ekonomiska motorn i Beneluxländerna, norra Frankrike, västra Tyskland och de centrala delarna av Italien. På 1500-talet kom emellertid den italienska produktionen att växla över till silke på grund av att landet var beroende av den engelska exporten av råull som under denna period belades med en exportskatt i syfte att stärka den engelska kronans ekonomi.

Stordriftsfördelar infördes av Cistercianmunkarna som hade ackumulerat stora landområden under 1100- och 1200-talet då markpriserna var låga och arbete sällsynt. Råull balades transporterades från hamnarna i Flandern, framförallt Ypres och Gent, där det färgades och bearbetades till tyg. Vid tidpunkten för Digerdöden svarade den engelska textilindustrin för cirka tio procent av den engelska ullproduktionen för att sedan växa kraftigt under 1400-talet. Under århundranden kontrollerades den brittiska ullhandeln genom lagstiftning som till och med krävde användandet av ull vid begravningar. Smuggling av ull utanför landets gränser, så kallad owling, bestraffades genom att en hand skars bort. Så småningom började det fina engelska yllet konkurrera med siden på den internationella marknaden, och 1699 förbjöd den engelska kronan sina amerikanska kolonier att handla med ull med andra motparter än England självt.

En betydande del av yllets värde uppstod i samband med färgningen och efterbehandlingen av den vävda produkten. I varje enskilt textilhandelscentra kom tillverkningsprocessen att delas upp i samling kluster som övervakades och kontrollerades av en entreprenör. Systemet kallades i England för Cottage Industry och Verlagssystem av tyskarna. I detta system gav entreprenören producenten råvarorna och ett förskott och en slutavräkning skedde sedan i samband med leverans av det färdiga yllet. De skriftliga avtalen, som effektivt sett klarade av att kringå reglerna för skråväsendet, band de enskilda hantverkarna till de angivna villkoren. En av de mer kända produkterna som fram till relativt nyligen använde sig av detta system var Harris Tweed.

Under renässansen byggde familjen Medici och andra stora bankhus i Florens sin rikedom och sina banksystem på textillindustrin och ullhandeln och övervakade Arte della Lana, ullhandlarnas skrå, som tillvaratog Florens intressen vad gällde ullaffärerna.

En minskad efterfrågan på ull kombinerat med en ökad användning av syntetiska fibrer har lett till att ullproduktionen i dag är betydligt lägre än vad den varit på många hundra år. Ullpriset kollapsade 1966 då det föll med 40 procent och sedan dess har det, med ett par mindre undantag, stadigt minskat. Som ett direkt resultat har många fåruppfödare växlat från ullproduktion till uppfödning av köttdjur.

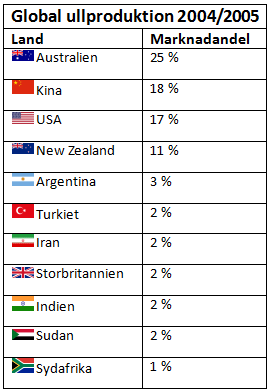

Global produktion

Den globala ullproduktionen är cirka 1,3 miljoner ton per år, varav 60 procent går till kläder. Australien med sina 73 miljoner får på cirka 30.000 gårdar är den ledande producenten av ull, mestadels från merinofår. Nya Zeeland är den näst största producenten av ull, och den största producenten av hybridull. Kina är den tredje största producenten av ull. I USA har Texas, New Mexico och Colorado stora kommersiella fårbesättningar, främst av raserna Rambouillet och franska Merino. Det finns också en blomstrande kontingent av småbönder som håller små hobbyflockar av får.

På senare år har ekologiskt ull kommit att bli allt mer populär, men denna ull är ännu så länge begränsad i sitt utbud. Mycket av denna härör av naturliga orsaker från Nya Zeeland och Australien. Ull är miljömässigt att föredra framför petroleumbaserad nylon eller polypropylen som ett material för mattor, liksom, i synnerhet när de kombineras med en naturlig bindningspartner och användningen av formaldehyd-fritt lim.

Försäljning

Australien

Prover av Merinoull visas upp inför en ullauktion i Newcastle i New South Wales i Australien.

Ullhandlare under en ullauktion i Newcastle i New South Wales i Australien.

Cirka 85 procent av all den ull som produceras i Australien säljs på auktioner enligt principen open out cry. Försäljningen sker baserat på prover, en metod i vilken en mekanisk klo tar prover från varje bal. Dessa prover, som omfattar minst fyra kilogram ull, mäts sedan objektivt och görs tillgängliga för deltagarna i auktionen. The Australian Wool Exchange bedriver försäljning främst i Sydney, Melbourne, Newcastle och Fremantle där ett åttiotal mäklare och agenter svarar för likviditeten.

Cirka 7 procent av all australiensisk ull säljs genom privata överenskommelser direkt från gården till lokala ullhanteringsanläggningar. Detta alternativ gör att ullodlarna slipper kostnaderna för transport, lagring och försäljning. Detta används ofta då det gäller mindre eller blandade partier ull eftersom det dessutom besparar uppfödaren kostnaderna för klassificering och testning.

Cirka 5 procent av den australiensiska ullen säljs över Internet på en elektronisk plattform där säljarna kan lägga ut sin ull. Detta ger säljaren en möjlighet att sätta fasta priser samtidigt som de kan sälja sin ull på ett snabbt och effektivt sätt. Denna metod fungerar bäst med testade varupartier eftersom det är vanligt att köparna vill veta vad de får.

Övriga länder

The British Wool Marketing Board erbjuder ett centralt marknadsföringssystem för de brittiska fåruppfödarna och har som mål att erhålla det bästa möjliga priset för säljarna.

På Nya Zealand säljs mindre än hälften av all upp på auktion och ungefär lika mycket säljs direkt till privata uppköpare och spinnerier.

På den nordamerikanska marknaden är det vanligt att uppfödarna säljer sin ull genom privata försäljningsbolag, kooperativ eller så kallade ”ullpooler”. I vissa stater samlas de lokala uppfödarnas ull upp i en gemensam pool och säljs sedan gemensamt på motsvarande sätt som The British Wool Marketing Board agerar på den brittiska marknaden.

Handel i ullterminer

Sedan den 19 januari 1998 går det att handla finansiella derivat på ull på Australian Stock Exchange, ASX. Handeln avser Fine Wool Futures med 19 micron. Ullterminerna som handlas avräknas mot priset Australian Wool Exchange (AWEX) genom så kallad cash settlement.

Ullterminer går till leverans varje jämn månad året om, det vill säga februari, april, juni, augusti, oktober och december, med upp till nio öppna kontrakt per tillfälle. Handeln sker under tickerkoden FW och ullen prissätts i australiensiska dollar och cent per kilogram.

Totalt sett finns det sex olika terminskontrakt på ull och ett optionskontrakt på ull listat på Australian Wool Exchange.

- Fine Wool Futures: 19 micron

- Greasy Wool Futures: 21 micron

- Greasy Wool Options: 21 micron

- Broad Wool Futures: 23 micron

- China Type Wool Futures: 19,5 micron

- China Type Wool Futures: 21 micron

- China Type Wool Futures: 22,6 micron

Kontraktstorlek

Ett terminskontrakt på ull på Australian Stock Exchange avser 2.500 kilogram rentvättad merinoull vilket motsvarar cirka 20 farmbalar.

Tick Value

0,01 AUD (1 ¢) per kilogram (AUD 25,00 per kontrakt).

Trading Hours

Handeln på Australian Stock Exchange sker från 5.10 pm – 7.00 am och 10.30 am – 4.00 pm.

Sista handelsdagen

Sista handelsdagen i ull är vid handelns stängning vid den tredje torsdagen i lösenmånaden. Handeln upphör då vid 12.00 på dagen.

Settlement

Settlementpriset skall vara det på ASX 24, 19 mikron, ett rent indikationspris, som publiceras av Australian Wool Exchange (AWEX). Priset multipliceras med 2.500 för att stämma överens med det underliggande terminskontraktet.

Leveranskvalité

Eftersom kontrakten kontantavräknas tas ingen hänsyn till leveranskvalitén eftersom ingen leverans sker.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden