Analys

SIP Nordic – Råvaruguiden – Mars 2012

Några villor fyllda med guld

Några villor fyllda med guld

I början av 2011 publicerades en artikel om Sveriges dyraste villor som var ute till försäljning. De fyra dyraste villorna hade ett sammanlagt försäljningspris på runt 1,4 miljarder. En stor summa, men det skulle inte på långa vägar räcka till att köpa all världens guld.

Det som dock är intressant är att all världens guld skulle få plats i dessa villor. Denna månads krönika går i fysikens och matematikens tecken. Varje år produceras 50 miljoner troy ounces guld.

Trots att vi sedan urminnes tider producerat guld så antar jag att vi haft liknande produktion de senaste 110 åren. Det är självklart en siffra tagen ur luften men med tanke på aztekernas och faraonernas kärlek till guld så tror jag inte att den siffran är helt fel.

Således uppskattar jag den totala mängden tillgängligt guld till 9 miljarder troy ounce guld.

Således finns det ungefär 166 miljoner kg guld i världen. Med dagens guldpris motsvarar detta närmare 67 biljoner kronor.

Det kan låta som en otrolig stor mängd och ett astronomsikt värde men faktum är att guldet skulle kunna få plats i de fyra dyraste villorna ute till försäljning under början av förra året.

Guld har en densitet på 19,3 g/kvadratcentimeter. Detta är ekvivalent med 19,3 kg per liter. Eller 19300 kg per kubikmeter. Med en total tillgänglig mängd på 166 miljoner kg guld får vi att all världens guld upptar en volym om ca 8 600 kubikmeter. Vad detta mynnar ut i är att all världens guld ryms i en kub med sidorna 20,5 meter (20,5*20,5*20,5 = 8 600 m3).

De fyra dyraste villorna, ute till försäljning under 2011, hade en sammanlagd boyta på 2 774 kvadratmeter. Dessa fyra villor skulle alltså få plats med all världens guld (2 774* 3,1 = 8 600 m3). Att ha råd med det är en helt annan femma.

Platina – för dig med mindre boende

Världens platinaproduktion uppgår till 3,6 miljoner troy once per år. Med samma metodik som tidigare skulle all producerat platina vara värt runt 4,7 triljoner kronor. Platina har dock en högre densitet och all världens platinaproduktion är ungefär 556 kubikmeter. Detta motsvarar fyra villor på 46 kvadratmeter vardera.

Guld – Trygg hamn eller inte

- Den positiva korrelationen mellan guld och risk fortsätter.

- Guld har under februari svängt kraftigt. Guldpriset följer således den globala marknadens växlande mellan risk på och risk av, till följd av greklandskrisen.

- Den stärkta euron kontra dollar är också en starkt bidragande orsak till att guldpriset ökat. Ben Bernankes tal i slutet av månaden om långsam återhämtning gav dock guldet en liten törn

Platina

- Den positiva korrelationen med guld hjälper platina. Platina har dock utvecklats något starkare än guld under början av 2012.

- Strejken i Impala Rustenburg gruvorna i Sydafrika, världens största platina gruva, fortsätter och det kommer ta tid innan produktionen återgår till det normala.

- Strejken har lett till en ökning av platinapriset. Det har även hjälpt att minska prisskillnaderna mellan guld och platina.

Silver

- Silverpriset har under februari månad ökat och handlas nu på nivåer vi såg i september förra året. Det är dock drygt 12$ kvar till den höga noteringen 50$ under april förra året.

- Analytikerkåren är överens om att ett stigande silverpris är troligt om utsikterna för den globala ekonomin fortsätter att se mörka ut.

- Vi börjar även se att silver diskuteras flitigt utanför analyskåren – är ett liknande scenario som vi hade under våren 2011 på väg att upprepa sig?

Brent olja

- Oljan har efter en trevande start i januari både återhämtat sig och nått upp till nya höga nivåer under februari.

- Hårda väderförhållanden men framförallt ökad spänning mellan Iran och västvärlden drev oljepriset till toppen 125$ den 24 februari.

- Trots rapporter om ökad tillgång och högre produktion, kyls inte oljepriset ned. Oron i Iran och OPEC länderna bidrar till att oljan behåller sin höga kurs.

- Skillnaden mellan Brent oljan och WTI oljan ökar återigen.

- Prognos på pris år 2012 - Analytikerkonsensus")

Naturgas

- Naturgas närmar sig nu historiskt låga nivåer. Så pass låga att produktionskostnaderna nu närmar sig priset på naturgas.

- Medeltemperaturen har varit högre än vanligt i USA. Däremot spås tillgången av naturgas mer än halveras i USA under 2012.

- Spekulanterna är fortsatt i korta positioner (spekulerar i nedgång) men de börjar successivt köpa tillbaka sina positioner vilket kan tyda på en vändning i marknaden.

Koppar

- Koppar har börjat året starkt efter ett ursvagt 2011. Koppar har gått upp ca. 12% i år. (Att jämföra med -21% under 2011)

- Koppar är mycket konjunkturskänsligt och följer ofta negativa aktietrender. Med den positiva starten på aktiemarknaden följer även koppar med.

- Kina, världens största kopparkonsument, sänkte under februari månad bankernas reservkrav vilket påverkade koppar positivt.

Zink

- Likt koppar har zinkpriset kraftigt stigit under den första månaden av 2012.

- Den årliga konsumtionen av zink förväntas växa med 3.6% samtidigt som tillgången bara förväntas växa med 3%. Det uppskattas dock att nuvarande zinktillgång skulle räcka 7,5 veckor, 0,5 veckor längre än 2011.

- Likt andra basmetaller drivs zinkpriset av att riskaptiten nu ökar och utsikterna för den globala ekonomin är inte lika negativ som under början av året. Något som hjälper basmetallerna uppåt.

Nickel

- Nickel presterade sämst av alla basmetaller under 2011.

- Nickel har dock följt med de andra basmetallerna i den positiva uppgången under januari 2012.

- Produktionen väntas överstiga konsumtionen under 2012.

- Mängden utvunnet nickel förväntas stiga med närmare 10% under 2012.

- Trots att tillgången ökar behöver inte nickelpriset falla. Riskaptiten ökar även bland investerare vilket kan driva råvarupriserna mot högre höjder.

Socker

- Dåliga väderförhållanden i Brasilien har fått analytiker att revidera sockerskörden med nästan 20%.

- Det stigande oljepriset driver sockerpriset uppåt under februari månad. Då oljan ökar även produktionen av etanol, vilket framställs av bland annat sockerrör.

- Köparna har återigen kopplat greppet om sockret. Summan av långa och korta positioner är nu positivt vilket tyder på att spekulanter nu i en högre grad tror på et fortsatt stigande sockerpris.

Bomull

- Bomull rör sig nu sidledsgående trend.

- Viktig nivå för uppgång är 100 $/lb.

- Trots extrem torka i USA har goda skördar i Kina och Indien täckt upp detta bortfall. Skördarna i Kina anses dock bli mindre varför Kina kan vara tvungna att importera bomull. Något som skulle kunna driva bomullspriset över 100$/lb.

- Australien har reviderat ner sin skörd på grund av dåliga väderförhållanden.

Majs

- USDA justerade, i början av året, ned sin prognos för den Argentinska skörden. Från tidigare 29 miljoner ton till 26 miljoner ton. Nu ser det ut som att dåliga väderförhållanden fortsatt kan sätta käppar i hjulet för den argentinska skörden.

- Majs konsoliderar mellan 580 och 670 cent /bushel. Nu börjar majs närma sig motståndet på 670 cent. Frågan är om det bryter upp eller vänder ned.

Vete

- Den globala produktionen av vete spås stiga med 5.3% under första halvåret 2012, samtidigt som efterfrågan endast kommer att öka 3.3%, med ett totalt överskott om 10 miljoner ton.

- Vete har tappat närmre 25% under de senaste året men fortfarande är priset på ca. 6,5 dollar tillräckligt attraktivt för att bönder ska fortsätta plantera. Ett ökande överskott är således att vänta.

- Kalla väderförhållanden i Ukraina kan komma att påverka vetepriset positivt. Nettopositionen, dvs summan av köpare och säljare, är fortsatt negativ. Säljarna har alltså fortfarande grepp om vetet.

Apelsinjuice

- Apelsinjuice har stigit med hela 220% sedan 2009.

- Senaste månaden har priset på apelsinjuice ökat kraftigt till följd av att USDA kan komma att förbjuda import av brasilianskt koncentrat. Svampbekämpningsmedel används flitigt i Brasilien men är förbjudet i USA.

- Skörden spås dock bli väldigt god i Florida samtidigt som rapporter visar att efterfrågan på apelsinjuice minskar.

[box]Denna uppdatering är producerat av SIP Nordic och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta produktblad utgör endast marknadsföring och har sammanställts av SIP Nordic Fondkommission AB.

Innehållet ger inte fullständig information avseende det finansiella instrumentet. Investerare uppmanas att del av prospekt och slutliga villkor, vilka finns tillgängliga på: www.rbsbank.se/markets, innan ett investeringsbeslut tas.

Förekommande exempel är simulerade och baseras på SIP Nordics egna beräkningar och antaganden, en person som använder andra data eller antaganden kan nå andra resultat. Administrativa avgifter och transaktionsavgifter påverkar den faktiska avkastningen.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

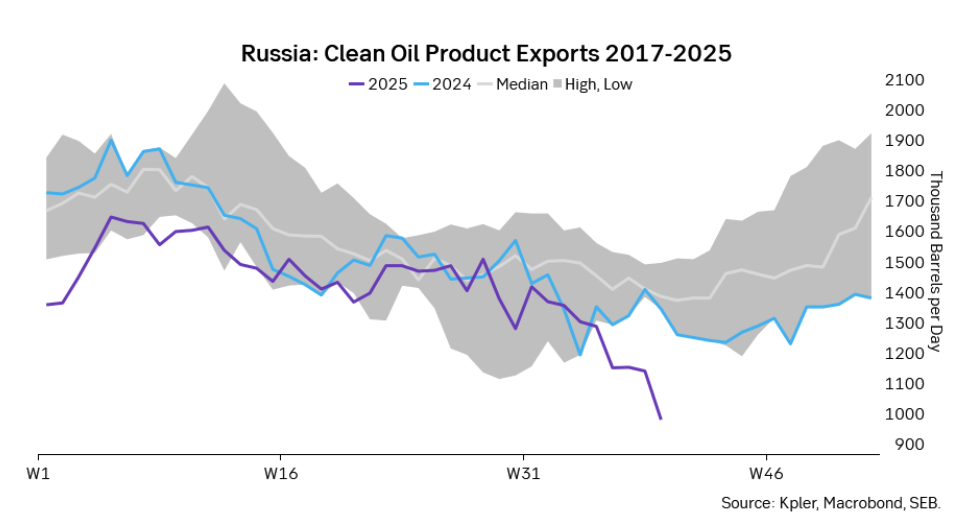

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

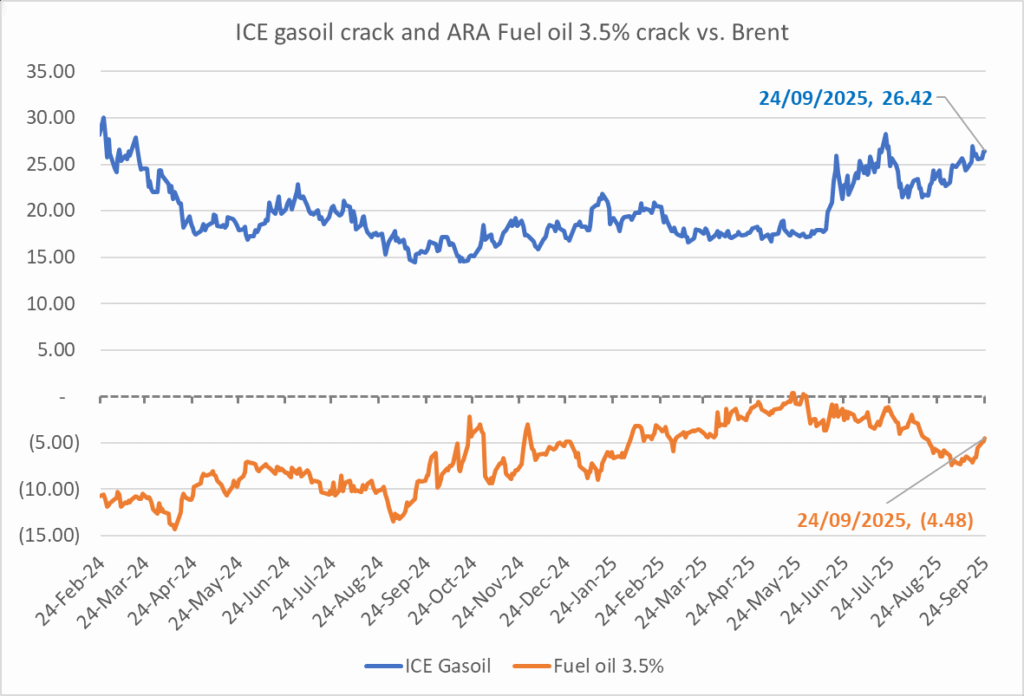

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

Brent down 0.5% last week with a little bounce this morning. Brent crude fell 0.5% last week to USD 66.68/b with a high of the week of USD 68/69/b set early in the week and the low of USD 66.44/b on Friday. This morning it is up 0.6% and trading at USD 67.1/b and just three dollar below the year to date average of USD 70/b.

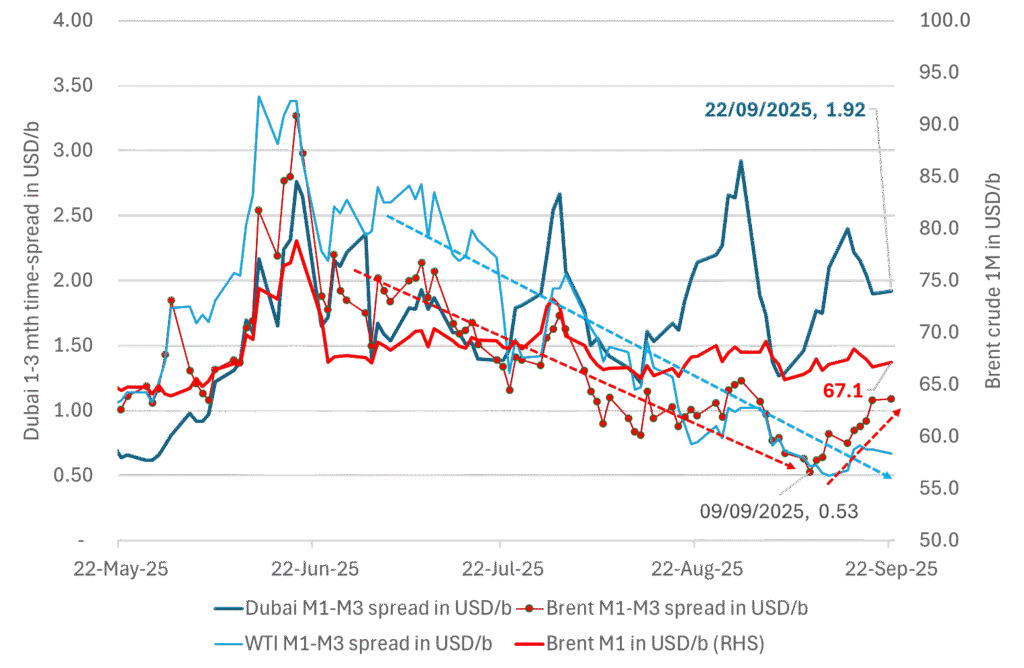

The Dubai crude curve is holding strong. Flat prices will move lower when/if that starts to weaken. The front-end of the Brent crude oil curve has been on a strengthening path since around 10 September, but the front-month contract is more or less at the same level as 10 September. But the overall direction since June has been steadily lower. The recent strengthening in the front-end of the Brent curve is thus probably temporary. The WTI curve has also strengthened a little but much less visibly. What stands out is the robustness in the front-end of the Dubai crude curve. With tapering crude burn for power in the Middle East as we move away from the summer heat together with increasing production by OPEC+, one should have expected to see a weakening in the Dubai curve. The 1 to 3mth Dubai time-spread is however holding strong at close to USD 2/b. When/if the Dubai front-end curve starts to weaken, that is probably when we’ll see flat prices start to taper off and fall lower. Asian oil demand in general and Chinese stockpiling specifically is probably what keeps the the strength in the front-end of the Dubai curve elevated. It is hard to see Brent and WTI prices move significantly lower before the Dubai curve starts to give in.

The 1mth to 3mth time spreads of Brent, WTI and Dubai in USD/b

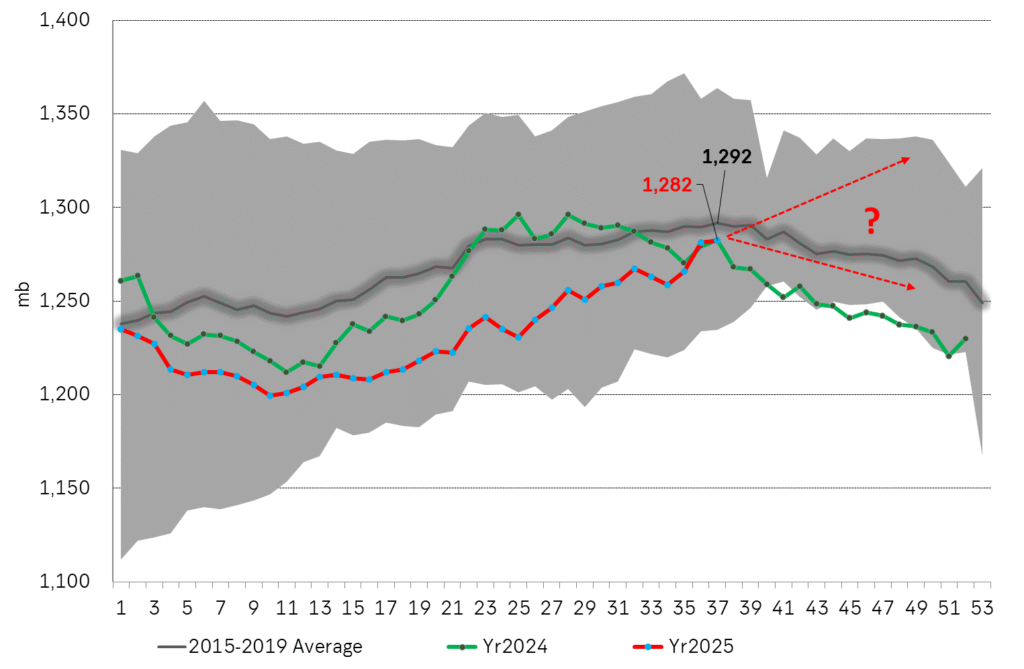

If US oil stocks continues higher in Q4 we’ll start to feel the bearish pressure more intensely. US commercial crude and product stocks have been below normal and below levels from last year as well all until now. Inventories have been rising since week 10 and steadily faster than the normal seasonal trend and today are finally on par with last year and only 10 mb below normal. From here to the end of the year is however is the interesting part as inventories normally decline from now to the end of the year. If US inventories instead continues to rise, then the divergence with normal inventories will be very explicit and help to drive the price lower. So keep a keen eye on US commercial inventories in the coming weeks for such a possible divergence.

US Commercial crude and product stocks in million barrels.

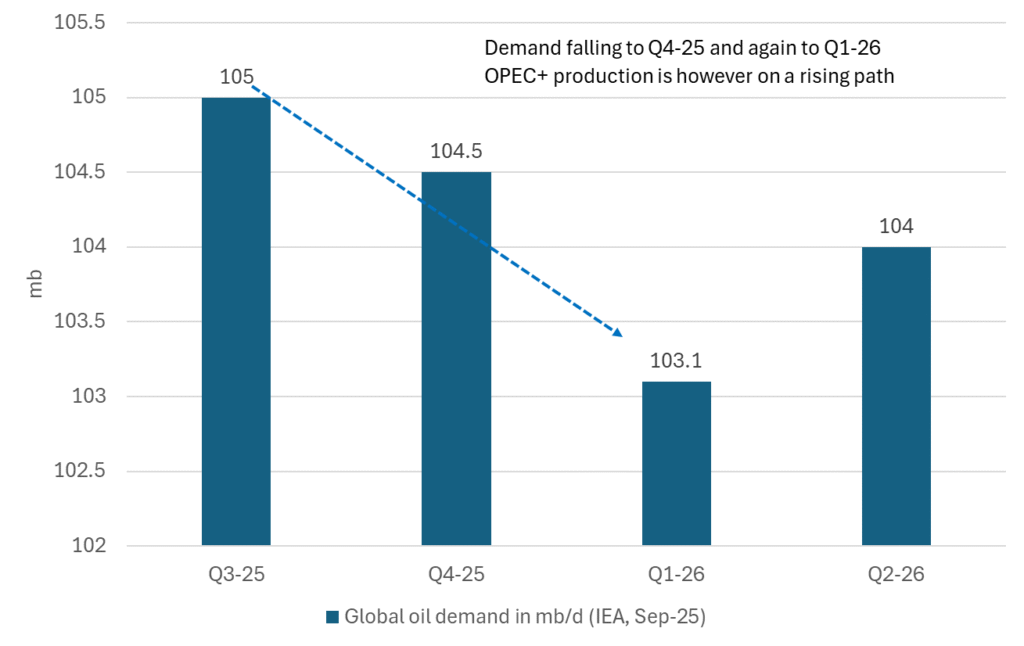

Falling seasonal demand and rising OPEC+ supply will likely drive oil lower in Q4-25. The setup for the oil market is that global oil demand is set to taper off from Q3 to Q4 and again to Q1-26. At the same time production by OPEC+ is on a rising path. The big question this is of course if China will stockpile the increasing surplus or whether the oil price will be pushed lower into the 50ies. We believe the latter.

Outlook for global oil demand by IEA in the OMR September report

OPEC+ missar produktionsmål, stöder oljepriserna

Kanadensiska naturgasproducenter stryper produktionen efter minuspriser

Modest draws, flat demand, and diesel back in focus

ShaMaran återupptar oljeexport genom Irak–Turkiet-pipelinen

Are Ukraine’s attacks on Russian energy infrastructure working?

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

Mahvie Minerals i en guldtrend

OPEC+ in a process of retaking market share

Aktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

OPEC+ in a process of retaking market share

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys2 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde