Analys

SHB Råvarubrevet 22 november 2013

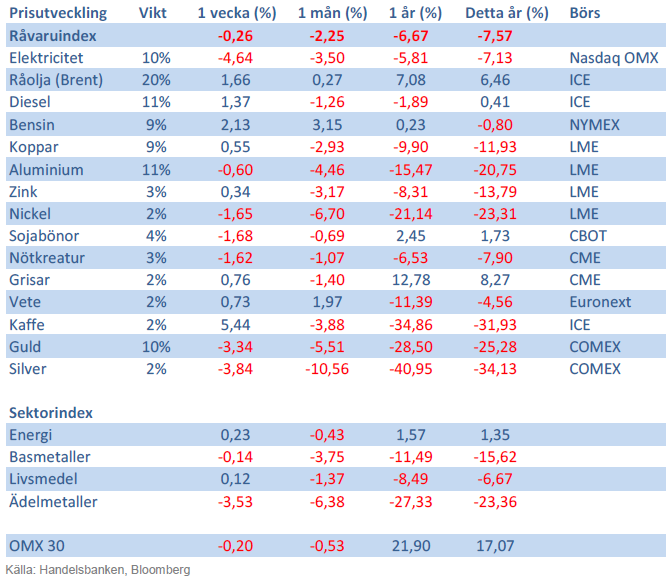

Råvaror allmänt

Råvaror allmänt

Kina ger kött på benen

Till slut kom så beslutsdokumentet från Kinas högsta ledare efter landets strategiska högmöte som hålls vart tionde år och banar vägen för det centralstyrda jättelandets utveckling. Tyngdpunkten ligger på reformer och dessa är massiva. Effekterna beror slutligen på hur väl dessa lyckas implementeras men det kommer sannolikt att kosta tillväxt att genomföra. Det blir alltså fortsatt en balansakt för landets ledare att genomföra reformer i en takt som ekonomins utveckling tål. De stora förändringarna har adresserats kända krishärdar som statligt ägda bolags oförmåga att tjäna pengar och reformer av finansmarknaden.

I stora drag hittar vi inte mycket som har direkt påverkan på råvarumarknaden. Det är tydligt att fokus nu ligger på ”mjuka” variabler och tiden med högsta prioritet för antal km byggda järnvägar och motorvägar ligger bakom oss. Mycket infrastruktur kommer dock fortfarande krävas för att öka inkomstnivåerna utanför kustprovinserna men det är en långsam process. För råvarumarknaden blir därför slutsatsen att i närtid kommer balansakten på kniveggen då ledarna ska implementera reformer utan att stjäla tillväxt vara det viktigaste för prisbidraget från Kina.

Sammanfattar vi andra makrohändelser i veckan så har vi både bättre än väntat jobless claims från USA och amerikanskt markit PMI. Från Fed sa Bernanke i tal att nollräntan kan bestå en avsevärd tid efter att QE har avslutats och kanske även långt efter att arbetslöshetströskeln (6,5%) passerats. Tapering är åter på tapeten efter fedprotokollet publicerats där tapering kan väntas de kommande månaderna. HSBC´s preliminära PMI för Kina i november kom in sämre än väntat (50,4 mot väntat 50,8).

Basmetaller

Lugn vecka för metallerna

Metallerna har handlats ganska oförändrat under veckan och vårt basmetallindex likaså. Koppar och nickel sticker dock ut där koppar stiger under veckan dels på grund av ökad import av koppar i Kina, världens största konsument av metallen, men även på fortsatt fallande lager. Nickel däremot slutar veckan på minus och tyngs till motsats till koppar på stigande lager. Nickel fortsätter att handlas långt under produktionskostnad vilket har fått några nickelproducenter att dra ner på kapacitet. Vi väntar att fler följer i samma spår. Nickel handlas nu på 13 560 USD/ton och med en marginalkostnad för produktion på 18 900 USD/ton blir bilden väldigt tydlig.

Det återstår att se vad Kina inköpschefsindex (PMI) kommer in på för november. Det publiceras inte förrän 1 december men under veckan har HSBC´s preliminära PMI visat för en siffra något är lägre än vad marknaden väntat sig. Oktobers PMI var 51,4 och förväntningar för november är något lägre på 51,0.

Vi tror att Kinas tillväxt kommer överraska positivt under Q4 och Q1, vilket kommer stärka metallerna. Vi tror på: LONG BASMETALLER

Ädelmetaller

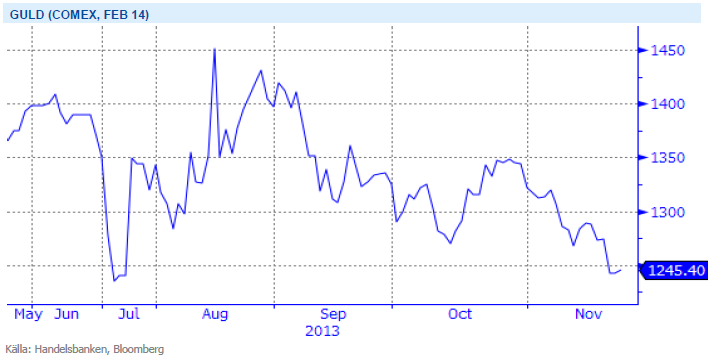

Guldet fortsätter sin kräftgång

Vi är som bekant negativa till guldet sedan ganska lång tid, och dess kräftgång fortsätter. En analys från Bloomberg från igår hänger upp guldets snara återhämtning på att dollarn ska fortsätta falla, vilket i sig kan ifrågasättas givet Feds förestående nedtrappning kombinerat med ECB:s troligt låga räntor under lång tid framöver. Vår syn på guldets svaghet är upphängd primärt runt att det köps och säljs i syfte att tjäna pengar, alltmedan övriga råvaror köps för att förbrukas, i en förenklad förklaring. Detta gör att när guldköparna inte längre kan sälja till andra guldköpare till högre pris, ja då slutar man köpa. När priset börjar falla så blir det en form av ”chicken race” där man testas i sin uthållighet.

Under 2013 har guldet fallit mot alla valutor, inklusive årets största valutaförlorare, den Sydafrikanska randen. Detta får oss att misstänka att om 2014 blir ett år då dollarn kommer tillbaks, då är det inte omöjligt att det får stor negativ påverkan på guldet.

Veckan som gått har sett guldet falla ytterligare drygt 3.5 procent, och pengarna fortsätter att flöda ur guld-ETF:er (chicken-racet börjar bli smärtsamt). Nuvarande nivå, 1250 dollar per uns, var en motståndsnivå på uppsidan när det bröt igenom år 2010, vilket gör att det kan vara en känslig nivå om vi skulle falla under nu. I den närmast panikartade stämning som rådde i somras föll det så lågt som 1200, varför området mel-lan 1200 och 1250 borde ses som kritiskt. Ett brott här öppnar upp för en rörelse ner mot 1000 dollar per uns, en psykologiskt viktig nivå som ansträngda guldinnehavare inte önskar se.

Efter en uppgång under sommaren tror vi åter att guldets väg lutar utför. Vi tror på: SHRT GULD H

Energi

Fortsatt utbudsproblem för oljan

Oljemarknaden stärks ytterligare 1.5 procent under veckan och handlas nu på 110 USD/fat. De två främst drivande faktorerna utöver veckans positiva sysselsättningssiffror och optimism kring USA (USA konsumerar 21 procent av världens olja så minsta förändring i den förväntade efterfrågan brukar slå på en marknad med låg reservkapacitet) är fortsatt Libyen´s utbudsproblem samt Iran där tidigare optimism kring den nukleära tvisten nu slagit om till skepticism och utdragna sanktioner vilket hindrar landets oljeexport. Iran´s produktion var i september endast 2.63 miljoner fat per dag och de lägsta på 23 år (Iran producerade som mest 6.6 mfpd under 1976) och är ned 1 mfpd sedan sanktionerna infördes. Den minskade exporten som fallit från 2.2 mfpd till 700,000 fpd innebär med andra ord att det kostat landet hela 4.2 miljarder USD. Så vad är då risken för att marknaden faller tillbaka vid en eventuell tillfällig lösning? Visst kan marknaden falla tillbaka några dollar direkt på en sådan nyhet men bör ganska snabbt återhämta rörelsen eftersom inget förändrats fundamentalt i marknaden och det lär dröja lång tid innan vi ser denna volym på exportmarknaden då något mer konkret och det kommer ta lång tid. Oljan har nu nått en mer balanserad nivå, dvs ca 5 dollars riskpremie över fundamental nivå om 105 dollar där varje produktionsbortfall och/eller politiskt upptrappning kring MENA´s produktionsländer bör skapa ytterligare möjlighet på uppsidan.

Förra veckans uppgång på elmarknaden raderades ut av kraftiga nederbördsfronter där en ny rekordhög energivolym noterades för Sverige och Norge på 4.1 TWh under ett dygn! Totalt fick vi närmare 3 TWh mer regn än normalt vilket innebär att energibalansen förbättrats till -9.16 TWh. Den långa kurvan (10 år) tappar 2.5 öre till lite drygt 34.5 öre /kWh (36.57 EUR/MWh). Samtidigt som utsläppsrätterna handlas oförändrat fortsätter den positiva trenden på kol, bilden nedan visar utvecklingen på Api2 som nu handlas på 82.20 USD/ ton för närmsta kvartalet och vi räknar med att den trenden håller i sig. Väderprognoserna pekar på ett mer normalbetonat väder de kommande 10-dagarna där vi förväntar oss en neutral till stark utveckling på marknaden nu när all nederbörd diskonterats för.

Energiunderskott tillsammans med osäkerhet kring kärnkraftsverken inför vintern talar för högre elpris. Vi tror på: LONG EL

Livsmedel

Bra utsikter för sydamerikansk soja

Priserna på majs i Chicago är i stort sett oförändrade jämfört med förra veckan. Skörden i USA är nästan helt klar och inte mycket kan överraska där nu. Argentina har länge varit väl torrt men har fått en del regn nu vilket ses som klart gynnsamt för pågående sådd även om mer önskas – omkring 55 procent av sådden uppges nu vara klar. Utan väderproblem i Sydamerika är det för tillfället svårt att se varför majspriserna skulle börja stiga då tillgången på majs globalt är väldigt god.

Priserna på sojabönor i Chicago noteras upp sedan förra veckan. Skörden i USA är i stort sett helt klar och lär inte bjuda på så mycket överraskningar. Mer intressant att följa nu är väderutvecklingen i Sydamerika, vilken hittills varit tillfredställande. I Argentina uppges sådden vara avklarad till 32 procent. Fortsätter vädret att utvecklas väl och nuvarande produktionsestimat håller kommer globala lager av sojabönor nå nära rekordnivå.

Efter flera år av rekordskördar handlas kaffe idag på femårslägsta. Vi finner kaffe köpvärd och ser risken på nedsidan begränsad. Vi tror på: BULL KAFFE

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

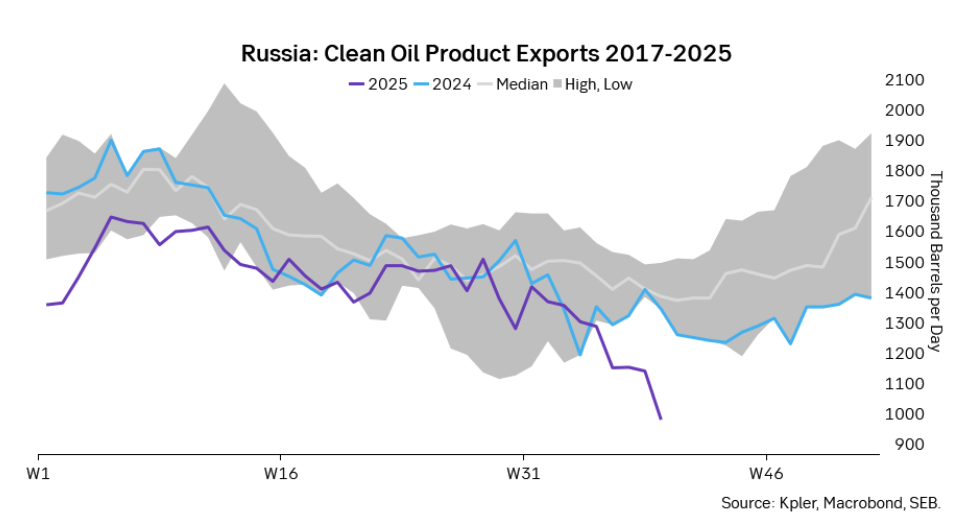

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

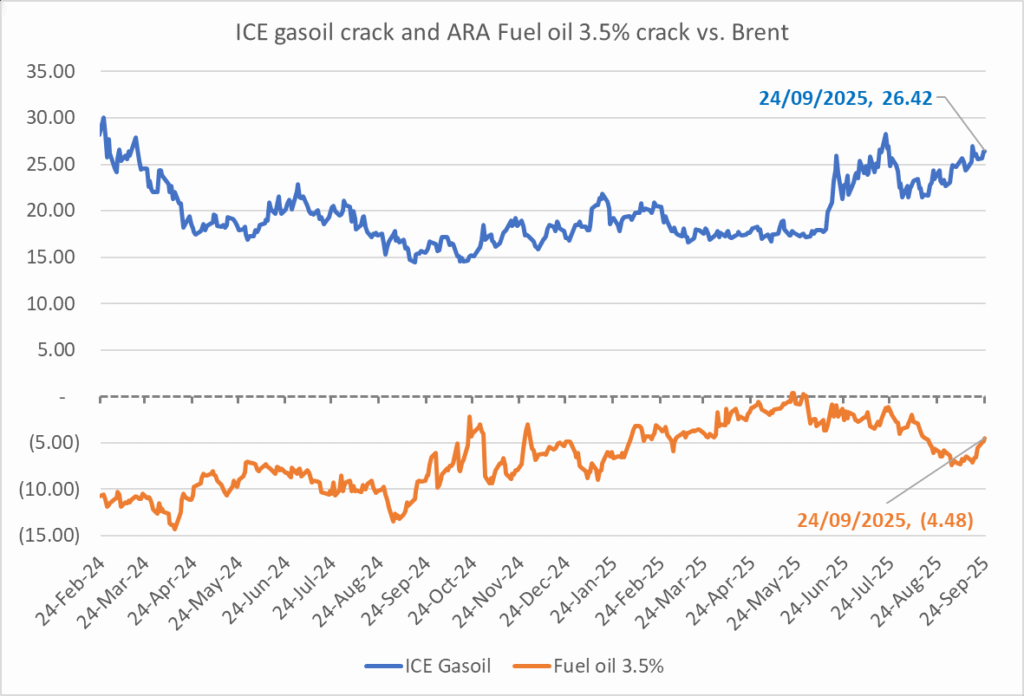

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet