Nyheter

Kostnaden för att producera kaffe

Enligt sajten Prisjakt går det att köpa Gevalia Brygg Mellanrost 0,5 kg för så pass litet som 39 SEK. Kaffe är emellertid en lockvara och används ofta för att attrahera kunder. Det reella priset ligger egentligen en bit högre. I denna artikel tittar vi på det kostar att producera detta kaffe. Vad är kostnaden för att producera kaffe? Hur mycket gröna kaffebönor krävs det för att producera kaffe och till vilken kostnad?

Allt fler konsumenter är villiga att betala högre priser för kvalitetskaffe. Utan att veta hur mycket jordbrukare behöver spendera för att producera ett pound kaffe, och hur det varierar mellan länder och produktionsmetoder, är det svårt att veta hur ”hållbara priserna” egentligen är.

Därför har Caravela Coffee nyligen publicerat en rapport om produktionskostnaderna i sex latinamerikanska länder: Ecuador, Colombia, El Salvador, Guatemala, Nicaragua och Peru, som en del av programmet PECA eller ”Coffee Grower Education”.

Kostnaderna för kaffe

Caravela Coffees rapport säger ” hållbarheten för kaffebranschen börjar med att förstå produktionskostnaderna och de variabler som påverkar dessa.” Fram till dess att vi vet detta är det omöjligt att förstå hållbarheten.

Majoriteten av kaffeproducenterna är inte medvetna om hur mycket det kostar att producera ett kilo kaffe. Det gör att de inte effektivt kan budgetera och fördela resurser under hela året. Detta kan försätta dem i en utsatt position.

Caravela Coffees mål är att bygga vidare på denna rapport genom att skapa en app som hjälper lantbrukare att spåra individuella utgifter och budgetera i enlighet därmed. Men tills dess vet vi åtminstone hur mycket det i genomsnitt kostar att producera kaffe i sex latinamerikanska länder – och vad några av de största utgifterna är.

För att organisera data till ett användbart verktyg gjorde Caravela Coffee tre huvudantaganden:

- Storleken på gården antogs vara tre hektar med mellan 4 500 växter per hektar (Ecuador) och 5 500 växter per hektar (Colombia). Detta beror på att tre hektar är vad en familj behöver för att överleva. På en enda hektar mark kan inte en familj överleva. Det är emellertid värt att notera att kostnaderna per hektar (eller pound) alltid kommer att minska när gårdens storlek ökar.

- Varje gård antogs producera 25-30 säckar kaffe per hektar.

- Producenterna antogs ha 15 procent av sina planterade hektar under renovering varje år.

Härifrån beräknade Caravela Coffee kostnader på nationell nivå. Olika jordbruksstrukturer och produktionsmetoder innebär att kostnaderna inte är fullständiga korrekta för varje gård. Denna studie har gjort vissa antaganden för vad som är idealiskt för att investera i en gård av en viss storlek för att få den bästa produktionen. Självklart finns det några faktorer som påverkar modellen och kan fluktuera över tiden. Valutakursförändringen påverkar producenterna när betalningen per pound görs i dollar – vilket är vad som händer. Till exempel i Colombia kostade en dollar vanligtvis 2 800 pesos. Valutaparet USDCOP ligger nu på 3 300. Så den totala summan pengar som producenten får är direkt påverkad av valutakurserna. Till detta kommer också det pris kaffe handlas till på råvarubörserna.

Med det i åtanke är det dags att titta på Caravela Coffees resultat.

Hur varierar kostnaden för att producera kaffe mellan olika länder?

Låt oss ta en närmare titt på hur kostnaderna för att producera kaffe varierar mellan sex olika latinamerikanska länder.

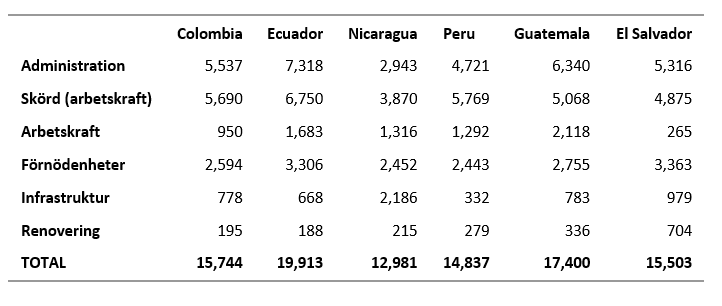

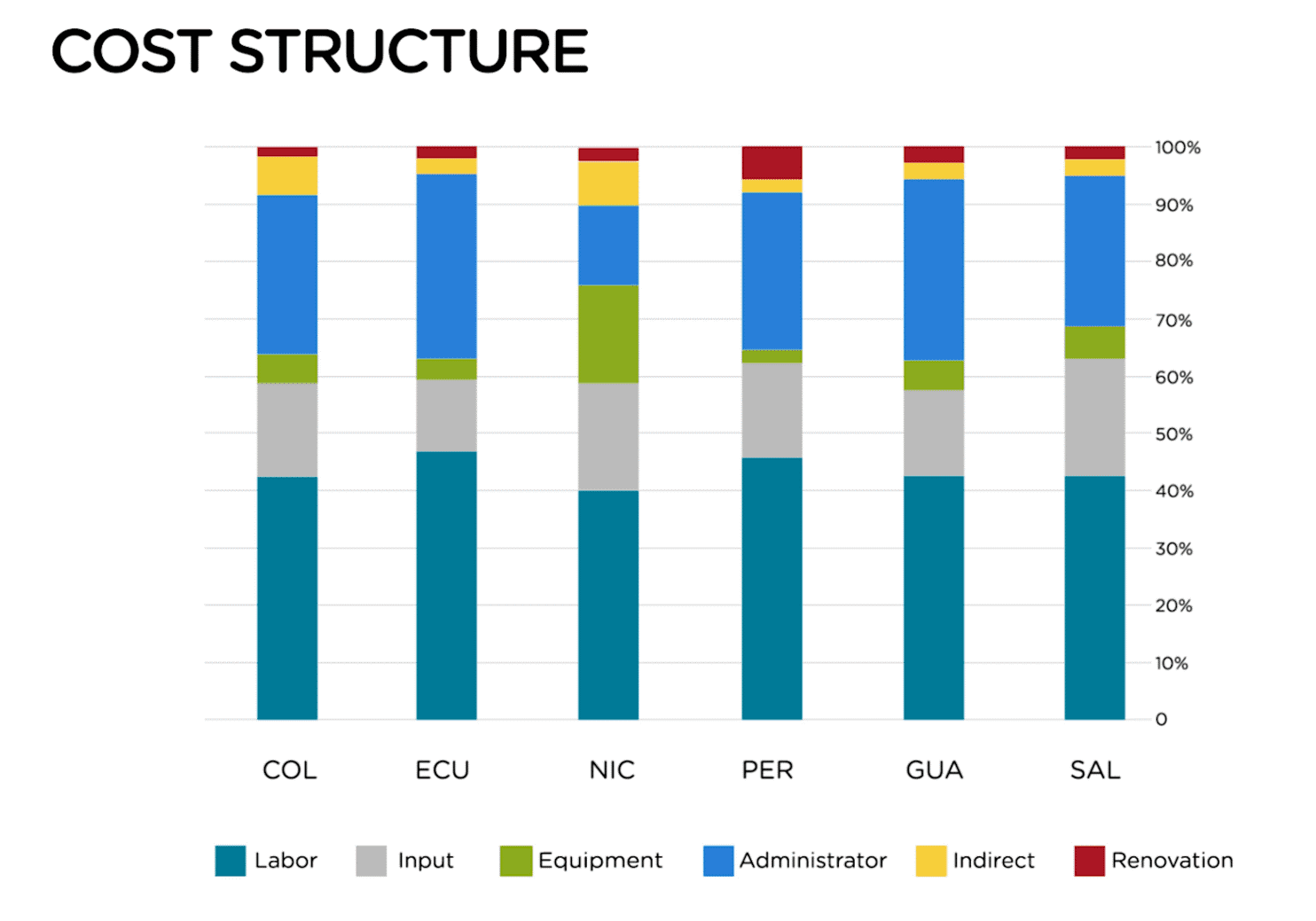

Tabell 1: Totala kostnader (USD) – 3 hektar

Skörd (Arbetskraft) avser betalningar till säsongsbetonade kaffeplockare, medan ”Arbetskraft” avser året runt-anställd personal. Administration inkluderar också arbetskraft, det motsvarar en person som anställs till minimilön för varje land.

Det finns slående skillnader mellan de sex länderna. Ecuador har den högsta totala produktionskostnaden medan Nicaragua har den lägsta. Arbetskraftskostnaden (skörd, administration och generell arbetskraft kombinerat) förklarar mycket av kostnadsvariationen. Det är emellertid värt att notera några skillnader.

El Salvador spenderar till exempel minst på arbetskraft men fördelar mest för renovering. Nicaragua har de lägsta kostnaderna överlag, särskilt när det gäller arbetskraft, men fördelar mycket mer på kostnaderna till infrastruktur – något som är ännu tydligare när vi tittar på kostnadsfördelning i procent.

Detta beror på att infrastruktur innehåller torkanläggningar. I Nicaragua betalar bönderna i allmänhet per vikt till en kvarn för att torka och mala sitt kaffe.

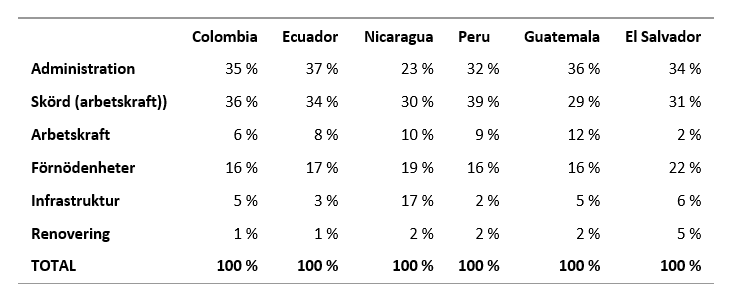

Tabell 2: Kostnadsfördelning

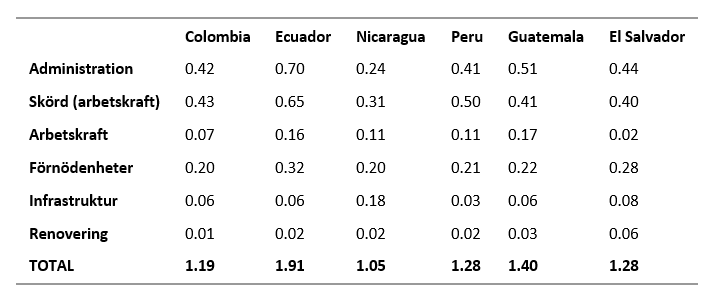

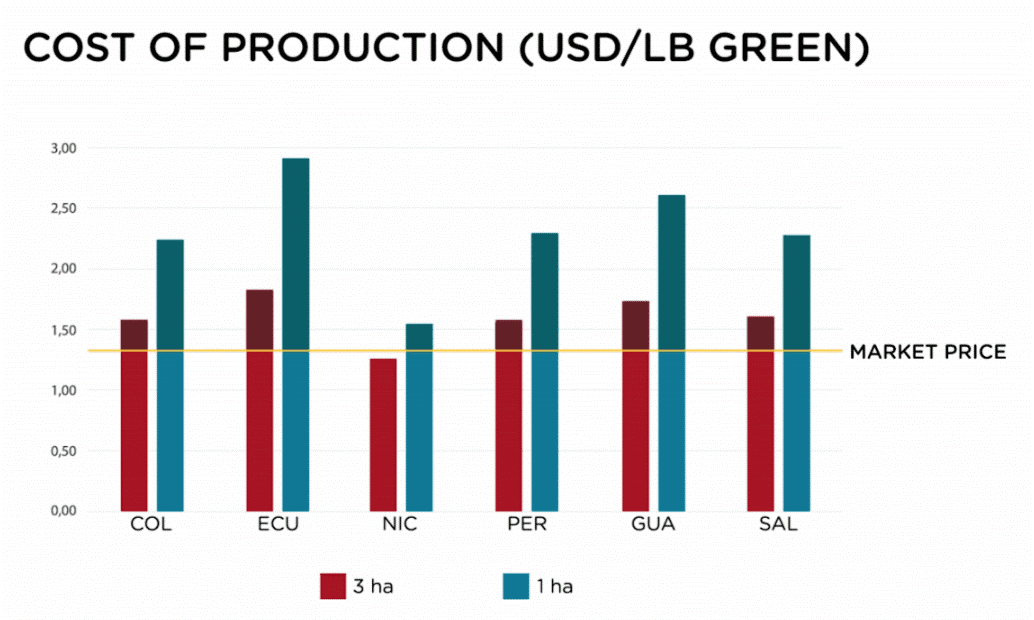

Med tanke på uppgifterna ovan beräknade Caravela Coffee kostnaden för produktion per pound kaffe. Men kom ihåg att det här är den genomsnittliga kostnaden för produktion för råvarukaffe. Specialkaffe kostar vanligtvis mer.

Detta beror på ökade löner för plockare (vilket återspeglar det faktum att selektiv plockning är svårare och mer tidskrävande), större investeringar i våtfräsning, torkning och mer.

Tabell 3: Kostnader (USD/lb)

Som vi kan se finns det en stor skillnad i produktionskostnaden, även i länder som är geografiskt relativt nära.

En land-för-land-guide till produktionskostnader

Framför allt pekar data på behovet att behandla varje land individuellt. Ett ”hållbart pris” i Ecuador är inte detsamma som ett hållbart pris i Nicaragua. Kostnaden för leveranser i El Salvador skiljer sig från dess granne, Guatemala. Så vad har vi lärt oss om varje land?

Colombia: Cirka en tredjedel av kostnaderna går till administration, och en tredjedel går på arbetskraftskostnaderna vid skördearbete, vilket innebär att arbetskraftsbrist eller förändringar i arbetstagarnas rättigheter kan få en betydande inverkan här. Renoveringskostnaderna är något lägre än genomsnittet.

Ecuador: Administration är Ecuadors största kostnad, i ett land där produktionskostnaden redan är hög. Faktum är att produktionskostnaden i Ecuador är betydligt högre än det internationella marknadspriset för kaffe på råvarumarknaden.

Nicaragua: Ett av de billigaste länder för kaffeproduktionen, men det internationella kaffepriset understiger ändå produktionskostnaden i Nicaragua. Administrationen är billigare, men infrastruktur kostar mer än i andra länder i Latinamerika. Tillgångar utgör en större andel av budgeten, men i reala termer är det relativt billigt.

Peru: Arbetskraftskostnaderna under skördetiden är det här landets största utgift. Av alla undersökta länder spenderar endast Ecuador mer i reala termer. Vid 40 % ägnar inget annat land så stor andel av sin budget till dessa arbetskraftskostnader.

Guatemala: Guatemala är ett annat relativt dyrt land. Arbetskraftskostnaderna under Guatemalas skördearbete utgör en lägre andel av utgifterna än för övriga länder. Produktionskostnaderna i reala termer är emellertid inte särskilt låg jämfört med landets grannar.

El Salvador: El Salvador är ett relativt billigt land för att producera kaffe. El Salvador investerar fortfarande betydande pengar i administrationen. Arbetskostnaderna under skörden är dock låga, medan kostnaderna för renoveringen är relativt höga.

Produktionskostnaderna

Men det är inte bara tillräckligt för att förstå hur mycket allt kostar. Vi behöver förstå varför och hur det påverkar kvalitet, lönsamhet och hållbarhet.

Arbetskostnad

Mer än 70 procent av den totala produktionskostnaden för kaffe är arbetskraftskostnader. Ungefär 28 procent av detta är faktiskt administrativa arbetskostnader.

Det innebär att kostnaden för arbetskraft är direkt kopplad till lönsamheten hos en latinamerikansk kaffeodling. Ofta ligger emellertid denna faktor utanför producentens kontroll.

I Ecuador är arbetskraftskostnaderna mycket dyrare än i Nicaragua på grund av den lägre minimilönen i Nicaragua. I Colombia är kostnaden för arbetskraft är hög på grund av den högre kostnaden för juridiska avgifter och försäkringar.

Under de senaste fem åren har arbetskraftskostnaden ökat ganska mycket. Det beror på att yngre generationer i allmänhet är mindre intresserade av att arbeta på gårdar, istället söker mer lönsamt arbete i staden. Detta har i sin tur lett till arbetskraftsbrist och drivit upp lönekostnaderna.

Gödsling och befruktning

Med arbetskraft som utgör nästan 70 % av den totala kostnaden, lämnas producenterna bara 30 % av sin budget för allt annat på gården. Detta är till exempel gödselmedel, kostnader för bekämpning av växtsjukdomar, kostnader för el och vatten, transport, etc.

Men detta kan ha en oroande effekt. Detta innebär att om priset på kaffe går ner, kommer producenterna att sluta gödsla. Med så lite budget, finns det liten flexibilitet för att minska kostnaderna. Ändå kan de inte prioritera gödsel framför lönen som de måste betala säsongsarbetare eller att tillhandahålla mat till sin egen familj.

Detta innebär en stor risk för det följande året. Minskad befruktning kommer att minska produktiviteten, vilket innebär mindre pengar. Detta innebär i sin tur ännu mindre pengar att spendera på gödsel.

Resultat- och kostnadsmarginaler

Priset på kaffe varierar över tid, vilket gör det svårt att beräkna den exakta vinstmarginalen för varje land. I Ecuador, där kostnaden för produktion är 1,91 USD/pound, gjorde en jordbrukare en förlust på -38,7%. Nicaragua har en något lägre produktionskostnad på USD 1,05/lb, vilket ledde till en vinstmarginal på 11,4%. I dag gör emellertid denne kaffeodlare en förlust. I Peru skulle kaffeodlaren ha en vinstmarginal på -8,6 %, i Guatemala -16,4%, Colombia -1,7 % och El Salvador -8,6%. Sedan dess att undersökningen gjordes har emellertid kaffepriserna sjunkit ytterligare.

Med andra ord kan de flesta länder inte dra nytta av att endast betalas marknadspriset. Många bedömare är av den åsikten att gårdarna behöver minst 30 % vinstmarginal för att överleva och betala för grundläggande saker som utbildning, mat och vård.

När Caravela Coffee jämförde marknadspriset till produktionskostnaderna år 2017 märkte de ett allvarligt underskott för både en- och trehektarsgårdar. Marknadspriset är lägre än vad det kostar att producera kaffe i alla dessa sex länder, vilket hotar industrins hållbarhet.

London, känt för sin historia och strategiska positionering, har alltid haft en betydande roll i världen av råvaruhandel. Staden är känd för sin finansiella expertis och solida infrastruktur och fungerar som en avgörande bro som förbinder producenter och konsumenter över hela världen, men exakt vad gör London till ett så avgörande nav för råvaruhandeln?

Historien om råvaruhandel i London

Råvaruhandel i London har djupa rötter som går tillbaka till slutet av 1500-talet när staden etablerade sig som ett nyckelnav för global handel.

På 1800-talet hade London blivit en framträdande plats som världens ledande råvarumarknad, specialiserad på metaller, textilier och jordbruksvaror. De mest omsatta råvarorna var bomull, ull, socker och kaffe.

London Metal Exchange (LME) grundades 1877 för att underlätta handeln med icke-järnmetaller som koppar och bly.

Under åren fortsatte London att utöka sina handelsmöjligheter och locka handlare från alla hörn av världen.

Utveckling av London som ett globalt nav för råvaruhandel

Londons status som ett globalt nav för råvaruhandel befästes i början av 1900-talet när staden blev centrum för internationell finans. Etableringen av London Metal Exchange (LME) 1877 och London International Financial Futures and Options Exchange (LIFFE) 1982 cementerade ytterligare stadens dominans inom råvaruhandel.

Dessa börser utgjorde en plattform för handlare att köpa och sälja råvaror på en global skala, vilket gjorde London till en integrerad del av leveranskedjan för olika industrier runt om i världen.

Under de senaste åren har London också sett en ökning av elektroniska handelsplattformar, vilket ytterligare ökar dess tillgänglighet och attraktivitet för råvaruhandlare.

Faktorer som bidrar till Londons framgång inom råvaruhandel

Londons framgång inom råvaruhandel tillskrivs flera nyckelfaktorer. Stadens strategiska geografiska läge gör att den fungerar som en central mötesplats för köpare och säljare över hela världen. Vilket väl dock får anses vara mer av en historisk fördel.

Stadens stabila politiska och ekonomiska miljö ger den attraktionskraft och erbjuder handlare en säker och pålitlig marknad för investeringar.

Närvaron av skickliga proffs, förstklassig infrastruktur och strömlinjeformade handelsprocesser befäster Londons position som en främsta destination för råvaruhandel.

Dessutom säkerställer dess robusta rättsliga ram och etablerade tillsynsorgan rättvisa och transparenta handelsmetoder.

Londons roll i global råvaruhandel

Londons position som ett globalt nav för råvaruhandel har haft långtgående effekter på världsekonomin.

Staden fungerar som en viktig länk mellan producenter och konsumenter, vilket underlättar handel och leverans av viktiga råvaror som metaller, energiresurser och jordbruksprodukter.

Detta skapar en konkurrensutsatt marknad som driver innovation och effektivitet, vilket i slutändan gynnar både producenter och konsumenter.

Dessutom har den höga volymen av råvaruhandel i London också en betydande inverkan på de globala priserna, vilket gör den till en inflytelserik aktör i den globala ekonomin.

London vs New York: Kampen om råvaruhandeln

Även om London länge har ansetts vara det ledande globala navet för råvaruhandel, har New York också en betydande position på denna marknad.

Båda städerna har sina styrkor och svagheter, med London som utmärker sig inom områden som metall- och energimarknader, medan New York dominerar inom jordbruksprodukter. Men Londons historiska dominans och väletablerade infrastruktur ger det ett försprång framför New York, vilket gör det till den föredragna destinationen för de flesta handlare. Men eftersom de globala råvarumarknaderna fortsätter att utvecklas, förväntas konkurrensen mellan dessa två städer intensifieras.

Teknikens inverkan

Teknikens framväxt har revolutionerat råvaruhandelslandskapet, och London har inte lämnats på efterkälken. Under de senaste åren har betydande investeringar gjorts i teknik, med elektroniska handelsplattformar och avancerad dataanalys som ligger i spetsen för denna transformation.

Detta har inte bara ökat effektiviteten och hastigheten på handelsutförandet utan också öppnat nya möjligheter för handlare att få tillgång till globala marknader.

Dessutom har användningen av teknik också förbättrat riskhanteringsmetoderna, vilket gör råvaruhandeln i London säkrare och pålitligare.

Londons rika historia och expertis inom råvaruhandel, tillsammans med dess robusta infrastruktur och tekniska framsteg, positionerar den som föregångare i kampen om råvaruhandelns överlägsenhet. Att vara i en global tidszon ger London ett försprång framför New York, vilket gör att handlare kan komma åt marknader i både Asien och Amerika inom en enda dag.

Trots New Yorks starka närvaro på jordbruksmarknaderna och dess pågående tekniska framsteg, förväntas rivaliteten mellan dessa två städer intensifieras i framtiden. När de globala råvarumarknaderna utvecklas kommer det att vara spännande att observera hur London och New York anpassar sig och konkurrerar i detta dynamiska landskap.

Ingemar Carlsson har gjort en teknisk analys på oljepriset, närmare bestämt på brentolja. Just nu letar oljan fortfarande efter en ny lågpunkt, som dock ligger högre än den tidigare. Lågpunkten bör hittas innan kristi himmelsfärdshelgen i början av maj och till dess är det avvakta som gäller.

Börsveckan ger en köprekommendation till Beerenberg-aktien som noterades på Euronext Growth Oslo i slutet av förra året. Beerenberg är ett norskt servicebolag inom olje- och gassektorn med låg värdering och hög utdelning. Bolaget erbjuder olika tjänster för olje- och gasfält samt andra tekniska produkter och service för krävande miljöer.

Historiken är inte den bästa, där fjolårets omsättning på 2 343 miljoner NOK faktiskt är snäppet lägre än 2015. Sedan 2019, när en stor återhämtning skedde, har tillväxten inte varit högre än en dryg procentenhet årligen. Bolaget fokuserar på service och har stabila kundrelationer, vilket bidrar till en stadig kassaflödesgenerering.

Trots en nedgång i orderingången förväntas Beerenberg ha hygglig tillväxt de kommande åren med förbättringar i lönsamheten. Även om marknaden är osäker på lång sikt, kan bolaget använda sina kassaflöden för att diversifiera sig mot andra hållbara sektorer.

Beerenberg får anses vara ett stabilt bolag med goda framtidsutsikter, trots att det inte förväntas ha höga multiplar. Deras strategi att använda stabila kassaflöden för att diversifiera sig mot hållbara sektorer kan vara långsiktigt lovande. I bokslutsrapporten för 2023 ökade omsättningen med 5 procent till 2 343 miljoner NOK, och rörelsemarginalen förbättrades till 5,6 procent.

Londons roll som ett globalt nav inom råvaruhandeln

’wait and see’ mode

Also OPEC+ wants to get compensation for inflation

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Guldpriset når nytt all time high och bryter igenom 2300 USD

USAs stigande konsumtion av naturgas

Centralbanker fortsatte att köpa guld under februari

Kakaomarknaden är extrem för tillfället

Hur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBoliden på 20 minuter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBetydande underskott i utbudet av olja kan få priset att blossa upp

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMyten om guld – Den magiska metallen född från stjärnstoft