Nyheter

WTI, Brent, Oman Crude, vilken oljepris kommer Kina att välja?

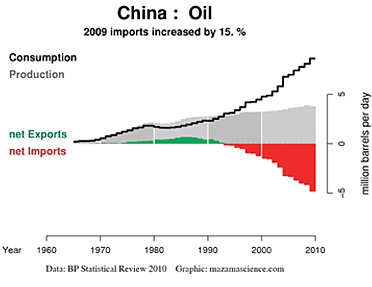

Vi har vant oss vid namn som West Texas Intermediate, Brent Crude och Oman Crude Oil som alla fungerar som riktmärken för de olika typer av råoljor som produceras världen över. Det vi däremot inte har vant oss vid är ett kinesiskt riktmärke. I en tid när så pass stor del av råvaruhandeln påverkas av Kina så är det kanske dags för detta. Under de senaste 30 åren har Kinas BNP stigit med närmar 9 procent per år, vilket betyder en allt större medelklass som köper och kör bilar.

It would be silly to reduce a complex system to a single answer but what stands out at the moment and for the foreseeable future is the absolutely critical role of China.

… Since 1990 China has increased its energy use threefold and on the basis of a fairly cautious projection GDP growth rate of less than 6 per cent per annum that will double again by 2035.

I dag får Kina större delen av sin olja från Mellanöstern, närmare 85 procent av all den olja som passerar österut genom Hormuzsundet går till Kina.

Tar vi detta i beaktande är den kinesiska energianvändningen något som kommer att påverka oljepriset. Den stora frågan är emellertid vilket av alla oljepriser det är som kommer att påverkas mest. Kina behöver köpa olja till ett konkurrenskraftigt pris, men med sina nuvarande föråldrande metoder har landet valt att acceptera att betala ett pris som är kopplat till Brent, ett riktpris som har en premiumprissättning, för att sedan be om rabatter.

Kina är det land i Asien som har ett seriöst intresse av låta konkurrensen avgöra priset på olja som det får betala istället för att agera passivt och ta det pris som kommer från en beräkningsformel knuten till Brent. Dagens metod reflekterar de egenheter som Brent-priset har, inklusive produktionsfrågor och förvirrande affärsmetoder, kontra en prissättning som följer de fundamentala faktorerna för utbud och efterfrågan i Asien.

De är två skilda saker, men Kina, trots sin uttalade önskan om ett konkurrenskraftigt pris, är fortfarande i grunden knutet till anomalier, så det finns utrymme för förbättringar.

Det finns alternativ för Kina

Produktionen. Jan Hein Jesse från Josco Energy Finance and Strategy, en av IEAs experter, nämnde nyligen i en rapport till CME Group att Nordsjöns produktion av Brent Crude har halverats under det senaste årtiondet, och nu ligger under en miljon fat per dygn. Prognoserna visar på en ytterligare halvering fram till och med 2020.

Baserat på dessa siffror och det geografiska läget är det svårt att förstå varför Kina skall knyta sitt oljepris till fundamentala faktorer kopplade till Brent Crude. Kina kommer under 2020 att gå om USA som världens största importör av råolja. Varför Kina då, ens indirekt, skall knyta sina inköpspriser till en benchmark med krympande produktion när den totala globala produktionen ökar, kan i slutändan innebära att den kinesiska ekonomin bromsas vilket har negativa effekter också för landets handelspartners.

Vid S & P Dow Jones Commodity Seminarium som hölls i september 2013 i London presenterade Jesse sina tankar kring Kina och om landet kommer att fortsätta att förlita sig på den nuvarande praxisen. Helt klart är att det finns alternativ då det finns andra riktmärken. Baserat på fundamenta kan Kina använda DMEs Oman Crude som riktmärke, då detta är en råolja med stor likviditet och en är en robust hedge för Asien.

Om Kina verkligen vill låta den globala konkurrensen faställa landets inköpspris för olja så finns förutom Oman Crude även West Texas Intermediate, som är ett etablerat riktmärke. Den amerikanska oljesektorn upplever inga av de produktionsproblem som vi ser hos Brentoljan. I själva verket visar både WTI och USA signifikanta ökningar av oljeproduktionen och kan göra mer av sin produktion tillgänglig för vattenburna marknader på grund av utbyggnaden av Seawaypipelinen och ökad järnvägstransport.

Ett kinesiskt referenskontrakt?

Kina planerar att införa ett eget referenskontrakt, som bygger helt och hållet på asiatiska fundamenta och som skall handlas på Shanghai Futures Exchange. Den kinesiska terminsbörsen anser att ett sådant referenskontrakt är av strategisk betydelse och kommer att bidra till att Shanghai Futures Exchange blir en nav i den internationella råvaruhandeln. Tanken är att leveranserna skall ske från tullager och bestå av råolja med en mediumsvavelkvalitet. Terminskontraktet skall vara tillgängligt även för utländska investerare och prissättas i både dollar och i renminbi.

Om Kina fullföljer sin planer är det en välkommen förbättring till de direkta och indirekta band som finns till Brent och kommer att utgöra ett komplement till terminskontraktet på Oman Crude.

Den kinesiska marknaden för råolja domineras i dag av två stora statliga oljebolag, Sinopec och CNPC, vars dominans när det gäller prissättningen för olja i Kina skulle kunna hotas av införandet av ett inhemskt terminskontrakt på råolja.

Det finns emellertid vissa aktörer som är skeptiska till om ett kinesiskt råoljekontrakt kommer att kunna få en så pass stor roll på den globala råvarumarknaden. Kina är i dag världens näst största importör av råolja, och för att ett sådant terminskontrakt skall nå framgång krävs det att det görs tillgängligt för internationella aktörer och att dessa tar till sig kontraktet och handlar med det.

Samarbete mellan Kina, USA och Saudiarabien

Kina, Saudiarabien och USA måste samarbeta om förvaltningen av oljemarknaden på sådant sätt att det främjar tillväxten i världsekonomin för alla inblandade parter för att marknaden skall kunna fungera väl. Det är ett krav om oljemarknaderna skall kunna fortsätta fungera globalt, och höga priser undvikas samtidigt som globala obalanser och oönskade devalveringar inte skall kunna styra priset på kort sikt. Det verkar därför osannolikt att Brenten med sin fallande produktion och icke-fungerande transparens skall kunna komma att ta en roll i detta samarbete.

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Analys4 veckor sedanBrent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Analys3 veckor sedan

OPEC+ in a process of retaking market share