Nyheter

WASDE visar på ökade spannmålslager och minskad konsumtion

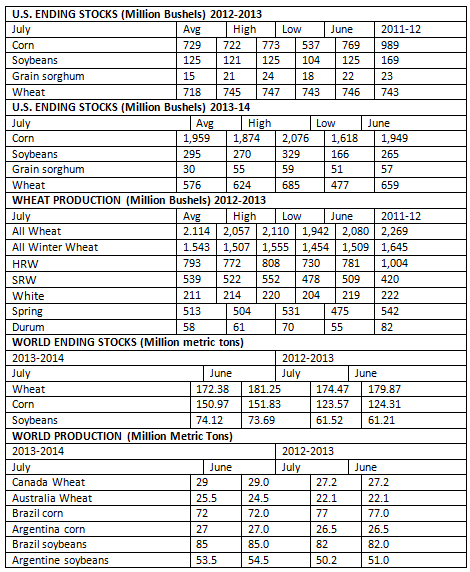

När det amerikanska jordbruksverket, USDA, publicerade siffrorna för utbud och efterfrågan på spannmålsmarknaderna, den så kallade WASDE-rapporten, bjöds det på få överraskningar. Siffrorna visar på att USDA vidhåller de baissade utsikterna i motsats till den mer haussartade syn som många handlare på spannmålsmarknaderna har (vi är mer negativa till hur priserna kommer att utvecklas framgent).

Majs, utbudet ökar

Den viktigaste punkten i denna rapport var vad USDA skulle ha för åsikt om nya grödor i slutet av maj. Rapporten visar på en ökning om 10 miljoner bushels, vilket ökar kvoten lager/användning till 15,4 procent jämfört med siffran 15,2 procent som kommunicerades i juni.

Det totala utbudet hade ökat med 10 mb, justerat för export. Detta gjorde emellertid innevarande skörd diskutabel då det fortfarande rådde osäkerhet om 10.780 miljoner bushel.

Efterfrågan på majs steg med 50 mb till 4,45 bb, vilket ökade den totala efterfrågan till samma nivå och minskade lagren till 729 mb. De minskade bestånden rullades framåt, men hjälptes upp något av importen som fick lagren att stiga med 5 mb till 30 mb. Sedan kom produktionsökningen, som alla förväntat sig skulle vara 14 bb in på 13,95 bb vilket gav en genomsnittsavkastning på 156,5 bushels per acre. Detta illustrerar olika synsätt hos de amerikanska myndigheterna eftersom USDAs egna veckovisa studier av grödorna som visade på förbättringar helt ignorerades. Den totala efterfrågan sjönk med 100 mb då både exporten och efterfrågan på foder minskade med 50 mb.

Slutresultatet visar en officiell syn på fundamenta som fortfarande är negativ vilket fick marknaden att reagera med en omedelbar utförsäljning innan priserna åter studsade tillbaka till nästan oförändrat en halvtimme innan börsen stängde.

Sojabönor, den andra stora frågan

Den andra stora frågan var hur USDA skulle komma att hantera den allt hårdare försörjningssituationen i sojabönor. Svaret kom i traditionell USDA-anda, ”låt oss ignorera problemet och hoppas att det försvunnit av sig själv när skörden börjar i höst”.

Marknadens bedömning om storleken på de gamla lagren i kombination med en historisk övertygelse om att de inhemska leveranserna är högre än vad USDA uppskattade i juni fortsätter. Alla kategorier av utbud och efterfrågan på innevarande lager var oförändrande, men exporten steg med 5 procent.

Vad gäller de inhemska nya grödorna ökade lagren oförklarligt till 30 mb till sammanlagt 295 mb på grund av ett hopp i produktionen. USDA tillämpat den nya skördearealen 76,9 mA, vilket egentligen är den enda förklaringen till förändringarna i utbud och efterfrågan. Att de utgående lagren stoppade på nästan 300 mb och kvoten lager/användning på 9,0 procent är diametralt motsatt till den mer haussartade synen som marknaden visar baserat på terminskurvan från november 2013 till augusti 2014.

Avkastningen för amerikanska sojabönor 2013/14 var oförändrad jämfört med förra månaden och uppgick till 44,5 bushels per acre. Det beräknade genomsnittliga prisintervallet för 2013/14 var $ 9,75 $ 11,75 per bushel, oförändrat från förra månaden.

De ingående vetelagren justeras

Förändringar i vete började med en justering av ingående lagren om 28 mb, en förändring som i sin tur består av ett antal mindre ändringar där den mest iögonfallande är den ökade efterfrågan på 3 mb utsäde och 28 mb i fråga om foder.

Prognosen för den amerikanska veteskörden för 2013/2014 höjdes denna månad till 46,2 bushels per acre, en ökning om 1,6 bushel från föregående rapport. Den inhemska veteproduktionen i USA steg med 34 miljoner bushels på grund av förväntningar om större skördar. De utgående lagren sänktes från 659 miljoner bushels till 576 miljoner bushels. Det genomsnittliga vetepriset för 2013/14 uppskattades till $ 6,45 till $ 7,75 per skäppa, en ökning om 20 cent i båda ändarna av spannet.

När det gäller nya grödor, oavsett vetesort, steg prognosen till 34 mb under juni månad, en ökning om 2,08 bb på grund av bättre skörd än väntat för höstvetet. Resultatet blev en 6 mb ökning av de totala leveranserna.

Efterfrågan på vete steg med 89 mb i kombination med att exporten steg med 100 mb till 1 075 bb och en minskad efterfrågan om 10 mb vad gäller fodervete. Slutresultatet blir att lagren minskar till 576 mb, 83 mb mindre än vad som beräknades i juni.

Outlook

Rapportens påverkan var kortare än den tid som det tagit att skriva denna marknadskommentar, vid middagstid, en timme efter offentliggörandet av rapporten, hade priserna på majs och sojabönor utsatts för kraftiga utförsäljningar innan dessa spannmål vände uppåt igen. Vetepriset höll sig hela sessionen och handlades på dagshögsta eller nästintill. Spontant sett verkar det som fler och fler råvaruhandlare fokuserar mer på väderleken och allt mindre på statliga rapporter.

Planteringssäsongen av 2013 gröda kommer att bli ihågkommen som en av de sämsta säsongerna på länge, men USDA uppskattar ändå fortsättningsvis en rekordskörd av majs.

Med den historiskt sena skörden kommer pollineringssäsongen att vara av yttersta vikt, och det är vad som kommer att ange tonen för 2013 majsskörd.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

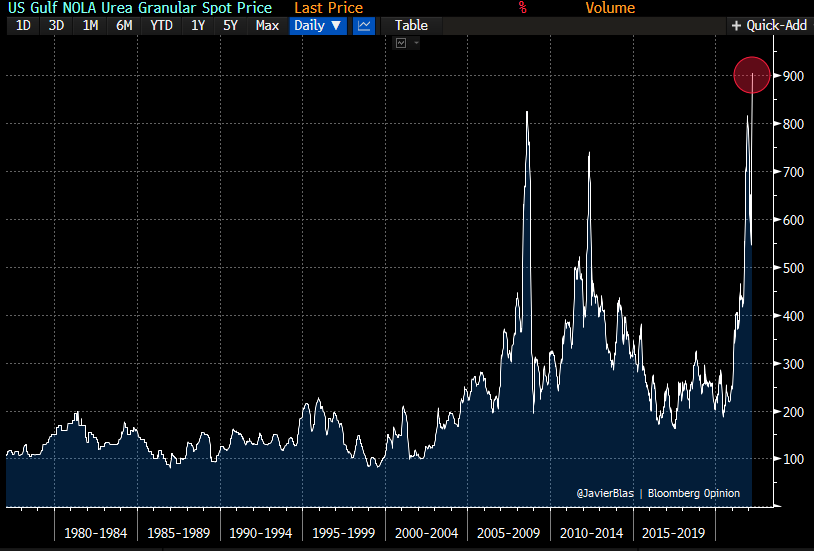

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden