Nyheter

WASDE visar på ökade spannmålslager och minskad konsumtion

När det amerikanska jordbruksverket, USDA, publicerade siffrorna för utbud och efterfrågan på spannmålsmarknaderna, den så kallade WASDE-rapporten, bjöds det på få överraskningar. Siffrorna visar på att USDA vidhåller de baissade utsikterna i motsats till den mer haussartade syn som många handlare på spannmålsmarknaderna har (vi är mer negativa till hur priserna kommer att utvecklas framgent).

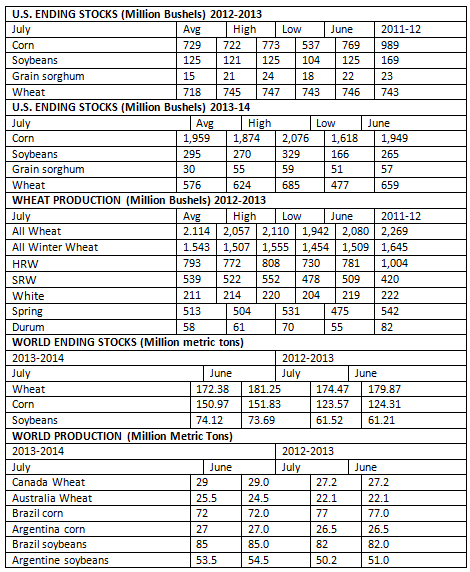

Majs, utbudet ökar

Den viktigaste punkten i denna rapport var vad USDA skulle ha för åsikt om nya grödor i slutet av maj. Rapporten visar på en ökning om 10 miljoner bushels, vilket ökar kvoten lager/användning till 15,4 procent jämfört med siffran 15,2 procent som kommunicerades i juni.

Det totala utbudet hade ökat med 10 mb, justerat för export. Detta gjorde emellertid innevarande skörd diskutabel då det fortfarande rådde osäkerhet om 10.780 miljoner bushel.

Efterfrågan på majs steg med 50 mb till 4,45 bb, vilket ökade den totala efterfrågan till samma nivå och minskade lagren till 729 mb. De minskade bestånden rullades framåt, men hjälptes upp något av importen som fick lagren att stiga med 5 mb till 30 mb. Sedan kom produktionsökningen, som alla förväntat sig skulle vara 14 bb in på 13,95 bb vilket gav en genomsnittsavkastning på 156,5 bushels per acre. Detta illustrerar olika synsätt hos de amerikanska myndigheterna eftersom USDAs egna veckovisa studier av grödorna som visade på förbättringar helt ignorerades. Den totala efterfrågan sjönk med 100 mb då både exporten och efterfrågan på foder minskade med 50 mb.

Slutresultatet visar en officiell syn på fundamenta som fortfarande är negativ vilket fick marknaden att reagera med en omedelbar utförsäljning innan priserna åter studsade tillbaka till nästan oförändrat en halvtimme innan börsen stängde.

Sojabönor, den andra stora frågan

Den andra stora frågan var hur USDA skulle komma att hantera den allt hårdare försörjningssituationen i sojabönor. Svaret kom i traditionell USDA-anda, ”låt oss ignorera problemet och hoppas att det försvunnit av sig själv när skörden börjar i höst”.

Marknadens bedömning om storleken på de gamla lagren i kombination med en historisk övertygelse om att de inhemska leveranserna är högre än vad USDA uppskattade i juni fortsätter. Alla kategorier av utbud och efterfrågan på innevarande lager var oförändrande, men exporten steg med 5 procent.

Vad gäller de inhemska nya grödorna ökade lagren oförklarligt till 30 mb till sammanlagt 295 mb på grund av ett hopp i produktionen. USDA tillämpat den nya skördearealen 76,9 mA, vilket egentligen är den enda förklaringen till förändringarna i utbud och efterfrågan. Att de utgående lagren stoppade på nästan 300 mb och kvoten lager/användning på 9,0 procent är diametralt motsatt till den mer haussartade synen som marknaden visar baserat på terminskurvan från november 2013 till augusti 2014.

Avkastningen för amerikanska sojabönor 2013/14 var oförändrad jämfört med förra månaden och uppgick till 44,5 bushels per acre. Det beräknade genomsnittliga prisintervallet för 2013/14 var $ 9,75 $ 11,75 per bushel, oförändrat från förra månaden.

De ingående vetelagren justeras

Förändringar i vete började med en justering av ingående lagren om 28 mb, en förändring som i sin tur består av ett antal mindre ändringar där den mest iögonfallande är den ökade efterfrågan på 3 mb utsäde och 28 mb i fråga om foder.

Prognosen för den amerikanska veteskörden för 2013/2014 höjdes denna månad till 46,2 bushels per acre, en ökning om 1,6 bushel från föregående rapport. Den inhemska veteproduktionen i USA steg med 34 miljoner bushels på grund av förväntningar om större skördar. De utgående lagren sänktes från 659 miljoner bushels till 576 miljoner bushels. Det genomsnittliga vetepriset för 2013/14 uppskattades till $ 6,45 till $ 7,75 per skäppa, en ökning om 20 cent i båda ändarna av spannet.

När det gäller nya grödor, oavsett vetesort, steg prognosen till 34 mb under juni månad, en ökning om 2,08 bb på grund av bättre skörd än väntat för höstvetet. Resultatet blev en 6 mb ökning av de totala leveranserna.

Efterfrågan på vete steg med 89 mb i kombination med att exporten steg med 100 mb till 1 075 bb och en minskad efterfrågan om 10 mb vad gäller fodervete. Slutresultatet blir att lagren minskar till 576 mb, 83 mb mindre än vad som beräknades i juni.

Outlook

Rapportens påverkan var kortare än den tid som det tagit att skriva denna marknadskommentar, vid middagstid, en timme efter offentliggörandet av rapporten, hade priserna på majs och sojabönor utsatts för kraftiga utförsäljningar innan dessa spannmål vände uppåt igen. Vetepriset höll sig hela sessionen och handlades på dagshögsta eller nästintill. Spontant sett verkar det som fler och fler råvaruhandlare fokuserar mer på väderleken och allt mindre på statliga rapporter.

Planteringssäsongen av 2013 gröda kommer att bli ihågkommen som en av de sämsta säsongerna på länge, men USDA uppskattar ändå fortsättningsvis en rekordskörd av majs.

Med den historiskt sena skörden kommer pollineringssäsongen att vara av yttersta vikt, och det är vad som kommer att ange tonen för 2013 majsskörd.

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Analys4 veckor sedanBrent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share