Nyheter

Vad innebär en amerikansk räntesänkning för guldpriset?

Börsen steg förra fredagen efter en amerikansk arbetsmarknadsrapport som, för att uttrycka det milt, kom in långt under förväntningarna. Till att börja med kan det tyckas kontraintuitivt. Borde inte tecken på en långsammare ekonomi fungera som en våt filt på Wall Street?

Inte nödvändigtvis. Investerare tros agera på förväntan om att Federal Reserve inte kommer att ha något annat val än att sänka räntan i år för att säkerställa ekonomisk tillväxt.

Tidigare denna månad kommenterade Fed-ordföranden Jerome Powell att han var beredd att agera ”lämpligt” om det globala handelskriget riskerar att fortsätta. President Donald Trump har också förnyat sina attacker mot FEDs politik, och kallade decembers räntehöjning för ett ”stort misstag”.

Så en räntesänkning ser mer och mer sannolikt ut i 2019, kanske så snart som i sommar vilket investerare glädjer sig åt.

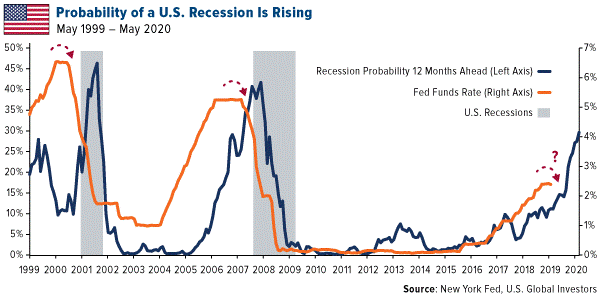

Sannolikheten för en lågkonjunktur ökar

Saken med räntesänkningar är emellertid att de ofta har förutspått en lågkonjunktur, vilket kan ses i diagrammet nedan. Den blå linjen representerar New York Feds sannolikhet för en recession 12 månader framåt, baserat på spreaden mellan räntesatsen för 3 år respektive 3 månader. Tidigare ökade denna sannolikhet ungefär ett år efter början av en räntesänkningscykel. I dag, eftersom penningmarknadslättnader förväntas, ligger sannolikheten för en avmattning inom ett år nu på knappt 30 procent.

Ingen verkar särskilt säker på att en räntesänkning kommer lyckas att motverka en potentiell recession. I en analys denna vecka skrev Morgan Stanleys kapitalstrateg Michael Wilson att ”Räntesäkningar av FED kan komma för sent. FED kan komma att sänka så snart som juli men det kan inte stoppa nedgången/recessionen.”

Eftersom Fed väntade så länge med att höja räntorna har centralbanken märkbart mindre krut för att hantera lågkonjunkturrisker jämfört med tidigare tillfällen. Historiskt sett har räntorna sänkts mellan 500 och 550 punkter i genomsnitt för att undanröja en ekonomisk avmattning. Med en federal funds rate på omkring 2,4 procent just nu, är en sådan minskning inte möjlig.

Undantaget skulle vara om det introducerades negativa räntor i USA precis som i Europa och Japan. Dessa policyer straffar effektivt människor och företag som sparar, som faktiskt motiverar dem att spendera.

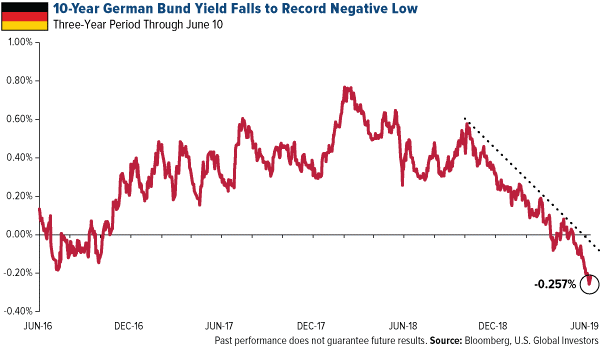

Femårsjubileum för negativa räntor i EU

Denna vecka markerar faktiskt femårsjubileet sedan Europeiska centralbanken (ECB) sänkte räntorna till negativt territorium. Sedan dess har europeiska banker betalat så mycket som 21,4 miljarder euro (24,2 miljarder dollar) till ECB.

Enligt rapporten står tyska banker för en tredjedel av alla inlåningsräntor, följt av franska och nederländska banker. Den schweiziska nationalbanken (SNB) förväntas också bibehålla negativa räntor fram till 2021. Nyfiken att veta vilken effekt detta kan ha på obligationsmarknaden? Ta en titt på avkastningen på den 10-åriga tyska bunden. På fredagen slog den en all time low på -0,257 procent, vilket innebär att investerare betalade regeringen för nöjet att äga denna obligation. Justerat för inflationen var den räntan ännu lägre.

Guld har blomstrat i en negativ avkastningsmiljö

Kommer vi att se negativa räntor även i USA? Det finns ingen indikation på det just nu, men igen, i händelse av en ekonomisk avmattning kommer Fed att vara mycket begränsad i sin penningpolitik innan andra åtgärder måste övervägas.

Om du tror att negativa räntor är en verklig möjlighet, kan en omfördelning till guld vara lämplig just nu. Tidigare har guldpriserna stigit när realavkastningen fallit ned i negativt territorium.

(Den reala avkastningen är vad du får när du subtraherar den årliga inflationen från statsobligationsräntan.)

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden