Nyheter

Vad innebär en amerikansk räntesänkning för guldpriset?

Börsen steg förra fredagen efter en amerikansk arbetsmarknadsrapport som, för att uttrycka det milt, kom in långt under förväntningarna. Till att börja med kan det tyckas kontraintuitivt. Borde inte tecken på en långsammare ekonomi fungera som en våt filt på Wall Street?

Inte nödvändigtvis. Investerare tros agera på förväntan om att Federal Reserve inte kommer att ha något annat val än att sänka räntan i år för att säkerställa ekonomisk tillväxt.

Tidigare denna månad kommenterade Fed-ordföranden Jerome Powell att han var beredd att agera ”lämpligt” om det globala handelskriget riskerar att fortsätta. President Donald Trump har också förnyat sina attacker mot FEDs politik, och kallade decembers räntehöjning för ett ”stort misstag”.

Så en räntesänkning ser mer och mer sannolikt ut i 2019, kanske så snart som i sommar vilket investerare glädjer sig åt.

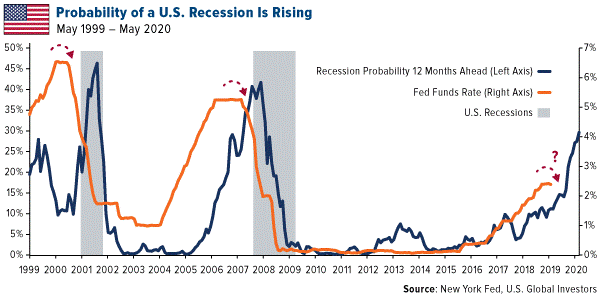

Sannolikheten för en lågkonjunktur ökar

Saken med räntesänkningar är emellertid att de ofta har förutspått en lågkonjunktur, vilket kan ses i diagrammet nedan. Den blå linjen representerar New York Feds sannolikhet för en recession 12 månader framåt, baserat på spreaden mellan räntesatsen för 3 år respektive 3 månader. Tidigare ökade denna sannolikhet ungefär ett år efter början av en räntesänkningscykel. I dag, eftersom penningmarknadslättnader förväntas, ligger sannolikheten för en avmattning inom ett år nu på knappt 30 procent.

Ingen verkar särskilt säker på att en räntesänkning kommer lyckas att motverka en potentiell recession. I en analys denna vecka skrev Morgan Stanleys kapitalstrateg Michael Wilson att ”Räntesäkningar av FED kan komma för sent. FED kan komma att sänka så snart som juli men det kan inte stoppa nedgången/recessionen.”

Eftersom Fed väntade så länge med att höja räntorna har centralbanken märkbart mindre krut för att hantera lågkonjunkturrisker jämfört med tidigare tillfällen. Historiskt sett har räntorna sänkts mellan 500 och 550 punkter i genomsnitt för att undanröja en ekonomisk avmattning. Med en federal funds rate på omkring 2,4 procent just nu, är en sådan minskning inte möjlig.

Undantaget skulle vara om det introducerades negativa räntor i USA precis som i Europa och Japan. Dessa policyer straffar effektivt människor och företag som sparar, som faktiskt motiverar dem att spendera.

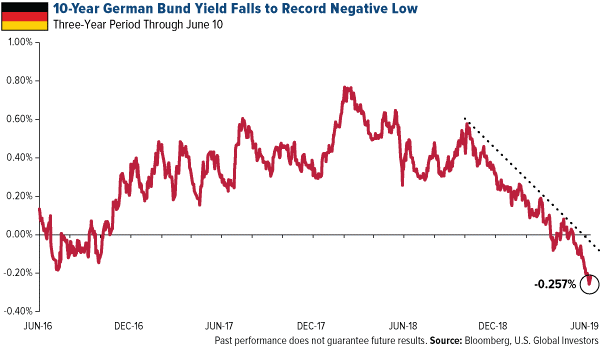

Femårsjubileum för negativa räntor i EU

Denna vecka markerar faktiskt femårsjubileet sedan Europeiska centralbanken (ECB) sänkte räntorna till negativt territorium. Sedan dess har europeiska banker betalat så mycket som 21,4 miljarder euro (24,2 miljarder dollar) till ECB.

Enligt rapporten står tyska banker för en tredjedel av alla inlåningsräntor, följt av franska och nederländska banker. Den schweiziska nationalbanken (SNB) förväntas också bibehålla negativa räntor fram till 2021. Nyfiken att veta vilken effekt detta kan ha på obligationsmarknaden? Ta en titt på avkastningen på den 10-åriga tyska bunden. På fredagen slog den en all time low på -0,257 procent, vilket innebär att investerare betalade regeringen för nöjet att äga denna obligation. Justerat för inflationen var den räntan ännu lägre.

Guld har blomstrat i en negativ avkastningsmiljö

Kommer vi att se negativa räntor även i USA? Det finns ingen indikation på det just nu, men igen, i händelse av en ekonomisk avmattning kommer Fed att vara mycket begränsad i sin penningpolitik innan andra åtgärder måste övervägas.

Om du tror att negativa räntor är en verklig möjlighet, kan en omfördelning till guld vara lämplig just nu. Tidigare har guldpriserna stigit när realavkastningen fallit ned i negativt territorium.

(Den reala avkastningen är vad du får när du subtraherar den årliga inflationen från statsobligationsräntan.)