Analys

SHB Råvarubrevet 31 maj 2013

Råvaror allmänt

Råvaror allmänt

Dagen före dopparedagen

Denna vecka har makromässigt varit lätt och en uppladdning för morgondagens kinesiska inköpschefsindex och USA:s dito som kommer på måndag. Kinas preliminära siffra var svagare än väntat och förväntningarna på morgondagens siffra är 50.0 att jämföra med utfallet för april på 50.6. I USA har konsumtionsdata varit bra på sistone och den felande länken just nu är att inköpschefsindex som mer speglar tillverkningsindustrins konjunktur inte har visat samma styrka. Om den amerikanska siffran kommer in på bra nivåer så kommer vi förkasta vår oro under senvåren för den amerikanska konjunkturen då både husmarknaden och konsumtionen varit bra.

Annars har marknaden känt av volatilitet efter att Fed chefen hintade om eventuellt nedskuret stöd till marknaden redan under tredje kvartalet. Metallerna har varit speciellt volatila på denna signal och USA:s stödpolitik är svår att bedöma just nu. Generellt kan man säga att USA har fått en klart starkare betydelse för råvarumarknaden den här våren efter att förväntningarna på Kina fallit samtidigt som de trissats upp på USA.

Kinesiska data fortsätter vara något svagare än väntat med lägre aktivitet över lag. Få eller inga signaler om ytterligare stimulanser gör att marknaden kontinuerligt sänker förväntningarna på Kina. Problembarnet Europa fortsätter på svaga nivåer och indikatorer pekar på recession, men i alla fall en mildare sådan än för några månader sedan. Givet att förväntansbilden nu är så lågt ställd på Europa så tror vi snarare att Europeisk data har potential att överraska åt det positiva hållet i närtid.

Basmetaller

Basmetallerna finner stöd

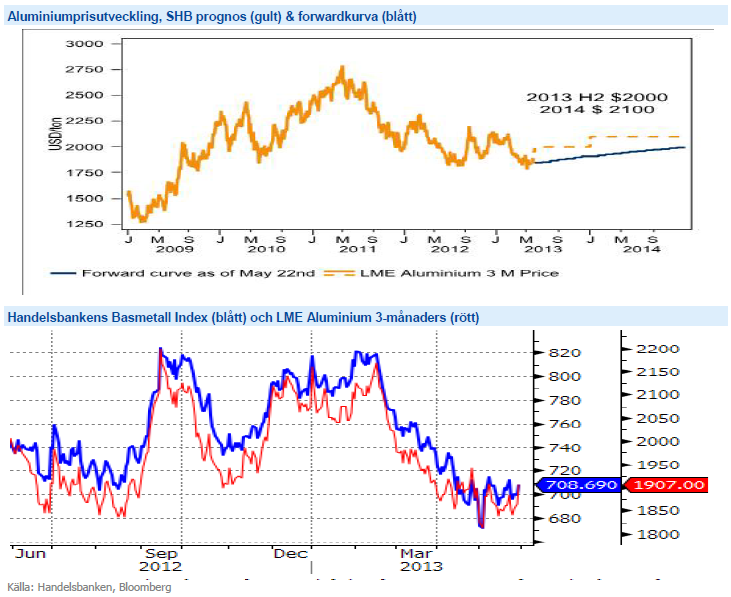

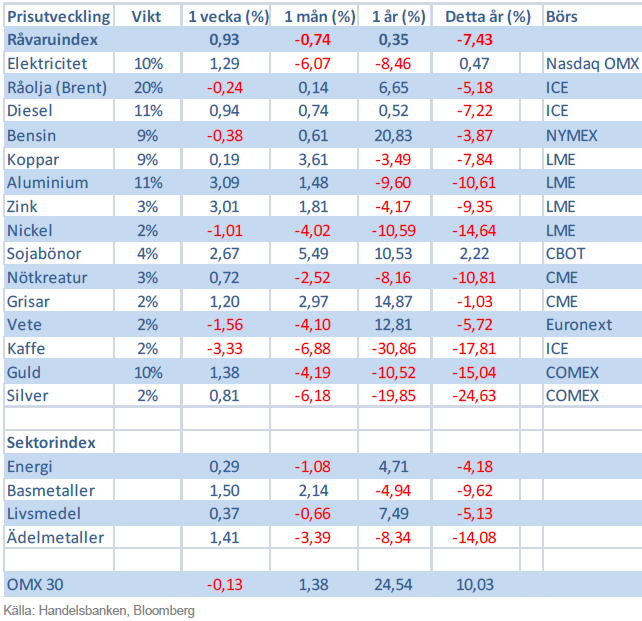

Vårt Basmetallindex ligger kvar oförändrat över veckan efter att Aluminium, Zink och Bly stigit medan övriga basmetaller fallit tillbaka något. Freeport-McMoran har återstartat en viss del av produktionen vid Grasberg (Koppar) i Indonesien efter explosionen tidigare i maj där 28 gruvarbetare miste livet. Vidare noteras att Kinesiska myndigheter håller på att utveckla en plan för att minska överkapaciteten inom stål- och aluminiumsektorn i landet där kapacitetsutnyttjandet för närvarande ligger kring 70 procent. En del mindre verk i Hebeiprovinsen har stängts ned de senaste veckorna vilket i sin tur bidragit till att pressa järnmalmen med hela 19 procent sedan mitten av april. Vi uppskattar att ca 25 av aluminiumproduktionen idag sker till förlust och man successivt stänger ned äldre kapacitet.

Bland metallerna håller vi Aluminium som en liten favorit inte minst om man tittar på den tekniska bilden. Nedan ser ni prisutvecklingen samt marknadens forwardpris i blått och vår egen prognos i gult.

Den fysiska marknaden för basmetaller är stark och efter vårens nedgång ser vi basmetallerna som köpvärda på dessa nivåer. Vi tror på: LONG BASMET H

Ädelmetaller

På guldfronten intet nytt!

En vecka med stora börssvängningar i Japan framför allt, som trots en stark avslutning stänger ner nästan 6 % har präglat marknaden. Generellt minskad riskaptit har lockat in en del nya köpare i guldet, och i skrivande stund noteras den ädla metallen drygt 2 % högre än förra veckan. Vi bibehåller vår negativa syn, veckan som gått borde ha stärkt guldet betydligt mer än vad som skett, särskilt mot bakgrund av att veckan också bjudit på en ganska ordentlig dollarförsvagning.

Vi ser det fortfarande som att guldmarknaden är ”lång” i sin positionering, och uppgångarna blir än så länge beskedliga och kortlivade, i en miljö som borde passa guldet. Vi vill påminna om att guldprisets uppgång bygger på att det hela tiden tillkommer nya köpare som är beredda att betala mer än föregående köpare. När priset istället – som de senaste månaderna – faller, då blir det svårt att motivera långa positioner. Till skillnad från övriga råvaror, som faktiskt går åt till något, så är det få guldinvesterare som förbrukar sitt guld. Det är inte kul att smälta ner guldtackan och göra ett örhänge för att priset faller.

Urprisningen av QE driver ner guldet ytterligare samtidigt som dollarn stärks – vilket i sin tur ger lägre guld. Vi tror på: SHRT GULD H

Energi

OPEC håller produktionen oförändrad

Fokus var denna vecka på OPECs möte i Wien och huruvida man skulle komma att dra ner produktionen för att balansera överskottet i marknaden. Disciplinen har blivit bättre inom OPEC bland medlemsländerna men man producerar fortfarande mer än målet om 30 miljoner fat per dag. Saudiarabien producerar på högsta nivån sedan november 2012, dvs 9.35 miljoner fat per dag, vilket gör det svårt för dem att tvinga andra medlemmar att dra ned sin produktion. OPEC beslutade därför vid sitt möte i Wien att hålla produktionsmålet om 30 miljoner fat per dag oförändrat, trots att det bidrar till överskottet. I övrigt var det mest effekterna av den amerikanska skifferproduktionen som stod i fokus. Skiffer-produktionen minskar det amerikanska importbehovet vilket i sin tur leder till en större konkurrens kring marknadsandelar i Asien för OPECs medlemmar. Oljan backar med en dollar under veckan bla till följd av EIA´s lagersiffror som visade på en ökning mot förväntan till rekordhöga nivåer.

Sidledes utveckling på den Nordiska elmarknaden där den inledande handeln präglats av våta väderprognoser men där prognoserna svängt om mot ett något torrare scenario (energibalansen landar på ca -9 TWh). Ser vi till bränslekomplexet så balanseras ett vikande kolpris av stigande gaspriser och en stabiliserad utsläppsmarknad så för att sammanfatta är det egentligen bara kolet som verkar för nedsidan. Vi räknar dock med att elmarknaden handlas kvar på nuvarande nivåer.

Livsmedel

Kommande skörd väntas bli hög

Priserna på majs i Chicago för ny skörd har gått upp under veckan, påverkat främst av att regn fördröjer den sista delen av den amerikanska sådden. Det är dock en liten del av sådden som återstår nu och regnet gynnar redan sådd gröda. Väderprognosen för kommande vecka är ganska osäker men inte mycket lär återstå av sådden när vi kommit en bit in i veckan. Andelen av grödan som nått uppkomststadiet ligger efter det normala men hopp finns om en återhämtning även där. I Argentina fortsätter skörden utan större problem i torrt och varmt väder, omkring 80 procent av skörden uppges nu vara klar. Kommande prisbild kommer vara väldigt beroende av utvecklingen för grödan i USA och än finns alla chanser för att kommande skörd blir hög.

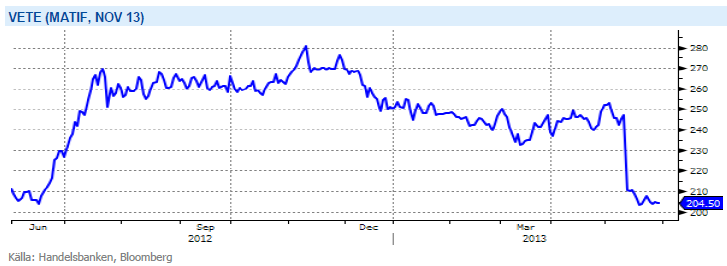

Vetepriset handlats på veckan i princip oförändrat. Det amerikanska höstvetet har fått en del regnskurar men framförallt har temperaturen stigit, vilket bör gynna grödorna något. En del regnskurar fortsätter att fördröja den amerikanska vårsådden men andelen av sådden som är avklarad ligger nu inte långt efter genomsnittet för de senaste fem åren och ingen större oro verkar finnas. Mer regn fortsätter även att störa sådden i Kanada men generellt upplevs mer torrt än blött väder. I EU är fortfarande generellt sett ganska kallt och regnigt, vilket gör att inte mycket händer med de redan sent utvecklade grödorna. Mer värme och sol önskas och ser också ut att komma i nästa vecka. Kommande prisutveckling är väldigt beroende av vädret den närmsta tiden, inte minst för majsen i USA men även i Europa där värmen behövs. I dagsläget upplevs dock större problem enbart för det amerikanska vetet. Mycket kan hända innan skörd men i dagsläget är vi kvar i vår tro om större skördar och ökade lagernivåer med lägre priser längre fram på året som följd.

Efter att alla frön är i jorden och prognoser på rekordskördar duggar tätt så finns alla förutsättningar för att priserna på de tre stora grödorna soja, majs och vete att falla fram till skörden är bärgad. Vi tror på: SHRT LIVSMEDEL H

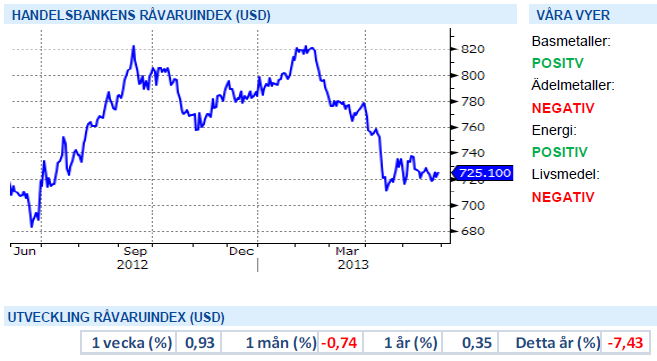

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer