Analys

SHB Råvarubrevet 14 november 2011

Stämningen på marknaden har under veckan pendlat från eufori till nedstämdhet. Veckan började med en uppgång på aktiebörserna, bland annat driven av rykten om Berlusconis avgång som premiärminister. De senaste dagarna har dock präglats av en uppgivenhet inför problemen i Europa eftersom marknadernas aktörer misstror det europeiska ledarskapets förmåga att lösa skuldproblematiken. Italienska statspapper var i fokus under veckan och handlades som högst till en ränta på 7%.

Stämningen på marknaden har under veckan pendlat från eufori till nedstämdhet. Veckan började med en uppgång på aktiebörserna, bland annat driven av rykten om Berlusconis avgång som premiärminister. De senaste dagarna har dock präglats av en uppgivenhet inför problemen i Europa eftersom marknadernas aktörer misstror det europeiska ledarskapets förmåga att lösa skuldproblematiken. Italienska statspapper var i fokus under veckan och handlades som högst till en ränta på 7%.

Huvuddelen av kundaffärerna har under veckan varit jordbruksrelaterade. Kontrakt som närmar sig förfall har stängts och nya görs längre ut på kurvan. Lantbrukare har kunnat säkra in framtida skördar på över 1.80 kr/kg (via amerikanska marknaden), vilket ses som en attraktiv nivå. Metall – och energikunderna har avvaktat från att göra affärer på grund av det högst osäkra marknadsläget. Vårt råvaruindex har gått ned 0.47 % under veckan, vilket summerar årets uppgång till 9.78%.

El

Elmarknaden började veckan på låga systempriser runt 40 EUR. Efter väderprognoser som förutspådde kallare och torrare väder så handlades priset på som högst 44.44. Kunder ställer mycket frågor kring de ”nya” prisområdena, men än så länge stannar det vid förfrågningar. Det verkar som de flesta är villiga att bära spreadrisken mot systempriserna. Vi har prognostiserat högre elpriser och vår tro är fortsatt att elpriser kan gå kraftigt norrut när den riktiga vintern anländer.

Metaller

Stålpriset (Hot Rolled Coil) för Europa har fallit under veckan, för att handlas på strax över 500 USD/ton. Enligt en undersökning ser endast 20 procent av marknadsaktörerna en prishöjning de närmaste 3 månaderna. Vi tror på fortsatt fallande priser, drivet av överproduktion i USA och billigare järnmalm. Järnmalmspriset har fallit brant de senaste veckorna och trots en uppgång de senaste dagarna till 134.80 USD/ton, tror vi att dagens nivåerna kommer trycka ned stålpriset under en längre tid.

Kopparpriset fortsätter att sjunka för andra veckan i rad. Kopparn handlas i skrivande stund under 7 480 USD/ton, vilket motsvarar en nedgång på 5,8% sedan öppningen i måndags. Vid Freeport-McMoRan koppar- och guldgruva i Indonesien går strejken in i sin åttonde vecka. Facket tackade under veckan nej till erbjudandet om en 35- procentig lönehöjning; kravet från facket är att lönerna ska öka från $1,5 till $7,5 per timme. Strejken, som omfattar 8 000 arbetare, väntas pågå till den 15 december, vilket betyder en fortsatt utbudsstörning för kopparn. Lagernivåerna på LME har under veckan minskat med 10 150 ton till 407 700 ton. Trots utbudstörningar och lägre lager, faller priset på koppar till följd av utsikterna för Europas tillväxt och hur skuldkrisen ska lösas. Förväntad BNP tillväxt har skruvats ned från 1,6% till 1,5% för 2011, och ned från 1,8% till 0,5% för 2012. Rapporter som visar att exporttillväxten från Kina inte ökar lika mycket som väntat hjälper till att hålla priset nere. Vi tror att priset på koppar kommer fortsätta vara volatilt så länge som skuldkrisen i Europa inte är under kontroll. På en längre horisont ser vi koppar som köpvärt på dagens nivåer.

Även priset på nickel pressas av oron över Europas skuldkris vilket leder till minskad efterfrågan. Nickel har under veckan tappat 4% och handlas nu till 18 050 USD/ton. Trots att lager för nickel på LME har minskat denna vecka sjunker priset vilket visar att efterfrågan kraftigt har minskat. I förra råvarubrevet skrev vi om misstänkt överkapacitet på Nickel Pig Iron, vilket nu visats sig i minskad produktion. Marginalkostnaden för NPI ligger runt 23 603 USD/ton och med nickelpriser på nivåer på 19 000USD/ton känns det naturligt att fokusera på mer lönsamma metaller. Produktion av NPI under tredje kvartalet låg på 55 000 ton och förväntad produktionsnivå för fjärde kvartalet är 45 000ton. Vi tror fortsatt på sidledes rörelse för nickel, men även för aluminium och zink.

Olja

Brentoljan gick upp i början av veckan sedan IAEA (International Atomic Energy Agency) släppt en rapport om Irans atomprogram, vilket spred rädsla för politisk oro i Mellanöstern. Priset påverkades av utvecklingen på världens aktiemarknader och problemen i Italien, för att till slut förstärkas under slutet av veckan.

IEA (International Energy Agency) tog i torsdags ned sina estimat för den globala efterfrågan på olja med 70 000 fat/dag under 2011 och 20 000 fat/dag år 2012. Revisionen ansågs vara relativt försiktig av marknadens aktörer.

Libyens oljeproduktion visar mycket större framsteg än väntat, och ligger nu på 530 000 fat/dag och verkar nå en produktion på 1.17 miljoner fat/dag under Q4, 2012.

Amerikanska oljelager visade den största veckovisa nedgången hittills i år, totalt ned 15.3 miljoner fat/dag (råolja och alla petroleumprodukter). Stark efterfrågan och låg import har bidragit till lagerreduktionen. Lagren sjönk med 1.4 miljoner fat (väntat var +0.4), eftersom raffinaderiutnyttjandet bara var 80.8% mot 82.8% veckan innan.

Guld

Guldpriset befinner sig fortsättningsvis på historiskt höga nivåer. Sedan årsskiftet har priset stigit med cirka 25 %. Efter att förra veckobrevet publicerats, den 28 oktober, sjönk guldpriset tillbaka på förhoppningar om att en lösning i euroområdet närmade sig. Men i takt med att skuldkrisen förvärrats ytterligare under de senaste två veckorna har guldpriset återigen börjat stiga. För första gången på sju veckor steg guldpriset, den 8 november, till över 1 800 USD/uns. Detta ses som en effekt av att investerare söker sig till säkrare tillgångsslag.

Under förutsättning att skuldkrisen i Europa fortsätter och får ytterligare spridningseffekter, ställer sig många guldhandlare och analytiker bakom ett ännu starkare guldpris. Det finns dock en risk att tilltagande börsras tvingar investerar att realisera sina guldpositioner för att täcka förluster och ökade krav på säkerheter för andra derivatpositioner. Detta talar istället för en prisnedgång.

Sammanfattningsvis finns det stöd för ett guldpris på upp mot 1950 USD/uns under första kvartalet nästa år.

Vete

Vetepriset på Matif har gått ned något sedan förra torsdagens stängningskurs, likaså vetet i Chicago. Vetet i Chicago har påverkats negativt av en starkare amerikansk dollar. Onsdagens rapport från USDA (se nästa sida) innehöll inga större förändringar för vetet och fick därför liten påverkan på prisutvecklingen.

Det behövs fortfarande mer regn på det amerikanska höstvetet, temperaturen är dock ovanligt hög vilket lindrar något. Det är fortsatt torrt även för det ukrainska höstvetet, som är i väldigt dåligt skick inför vintern. I Argentina har viss nederbörd kommit, vilket gynnar vetet för vilket skörden startar i december. Höstvetet i EU uppges generellt sett vara i gott skick. Förväntningarna är fortfarande höga på den australiensiska veteskörden men det regnar lite för mycket i en del områden vilket kan skapa problem med kvalitén.

Med allt hårdare konkurrens på exportmarknaden är det allt svårare att se stigande vetepriser framöver, både europeiskt och amerikanskt vete har fortsatt svårt att vinna affärer. I veckan har Egypten köpt vete av ryskt och ukrainskt ursprung, även denna gång var det argentinska vetet billigast men förlorade som förut på grund av höga fraktkostnader. Det finns gott om vete i världen och det är svårt att se stigande vetepriser framöver.

Idag har nästa års veteskörd kunnat säkras på klart attraktiva nivåer på omkring SEK 1,80/kg på Chicago och knappt SEK 1,70/kg på Matif.

Majs

Terminspriserna på majs i Chicago har gått ned något sedan förra veckan, påverkat delvis av en starkare amerikansk dollar.

Sådden av majs i Argentina är fortfarande något försenad, mer nederbörd behövs.

Enligt officiella uppgifter från Kina uppskattas landets import av majs säsongen 2011/12 till rekordhöga 5 miljoner ton, det för att klara av den kraftigt växande grisproduktionen. Det är dock klart lägre än flera analytikers uppskattning men ändå ett första erkännande att de behöver importera betydande mängder. Med 5 miljoner ton skulle Kina bli världens femte största importör av majs – efter Japan, Mexico, Sydkorea och Egypten. I onsdagens rapport från USDA uppskattas Kinas import till 3 miljoner ton.

Torrt väder i USA snabbar på skörden som snart är klar, men avkastningsnivån som rapporterades i onsdagens rapport från USDA är fortfarande något för hög enligt flera skörderapporter. Det verkliga läget är svårbedömt då avkastningsnivån varierat stort inom landet.

Det finns relativt gott om majs i världen, inte minst i Ukraina som visat sig klart konkurrenskraftiga med stora försäljningar till Japan. Konkurrensen kommer dessutom öka framöver från fodervete från Australien och majs från Sydamerika. Den ökade konkurrensen från andra länder kommer minska USA:s export men en lägre inhemsk produktion bör begränsa en prisnedgång.

Sojabönor

Terminspriserna på sojabönor i Chicago har gått ned sedan förra veckan, påverkat av uppjusterade prognoser för den sydamerikanska skörden och en starkare dollar.

Sådden i Brasilien går snabbt framåt vilket ökar förutsättningarna för en hög skörd. Tidigare i veckan rapporterades att 54 procent av sådden var avklarad, 12 procent över förra året vid samma tidpunkt och 13 procent högre än snittet för de senaste fem åren.

Kinas sojaimport under oktober månad var den lägsta på sju månader, men ändå rekordhögt för oktober.

Avkastningen för de amerikanska sojabönorna justerades ned marginellt i onsdagens rapport från USDA, men många menar fortfarande att USDA är något för positiva i sin prognos. Prisutvecklingen framöver kommer styras väldigt mycket av väderutvecklingen i Sydamerika, förväntningarna på produktionen är väldigt hög vilket kräver ett bra väder flera månader framåt.

Raps

Terminspriserna på raps har stigit något under den gångna veckan delvis med stöd från stigande priser på råolja. En försvagning av euron har även det gett stöd till högre priser.

En möjlig risk för utvintring i kombination med minskad areal i ett flertal länder i EU gör att det är svårt att tro på lägre priser.

Maltkorn

Terminspriserna på maltkorn har gått upp något sedan förra veckan utan några större nyheter.

EU:s kornproduktion säsongen 2011/12 uppskattas till 52,6 miljoner ton, marginellt under årets skörd om 52,7 miljoner ton. Maltkornskörden beräknas dock öka med 400.000 ton till 10,4 miljoner ton.

Argentinas och Australiens maltkornsskörd startar om några veckor, för tillfället ser skördarna ut att bli stora vilket kan ge press nedåt på priser.

Som vi tidigare skrivit anser vi att prissäkring av nästa års skörd kan göras på klart attraktiva prisnivåer.

Kakao

Kakaopriset har gått ner med 20 % under året, främst p.g.a. spekulation om ett globalt utbudsöverskott. Under den senaste tvåveckorsperioden har kakaopriset hunnit sjunka och stiga, för att sedan sjunka igen. Under fredagen handlades kakao under 2 500 USD/ton, vilket är den lägsta noteringen på två år.

Prisbilden präglas av förväntningar där det finns ett överutbud i marknaden som håller priserna nere, denna bild håller dock på att förändras. Kakaobönor som levererats till hamnar i Elfenbenskusten, som är den största kakaoodlare i världen, har rapporterats minska med 14 % under oktober månad, jämfört med året innan. Kakaopriset börjar se alltmer attraktivt ut och många analytiker tror att det bör kunna attrahera fler köpare. Som en konsekvens av att producenterna håller ner utbudet menar samma analytiker att kakaohandlare anser att terminerna börjar se ”billiga” ut. Dessutom har det rapporterats dåligt väder från Västafrika under den senaste månaden, vilket skulle kunna skada delar av kommande skördar.

Kaffe

Kaffepriset har sedan slutet av september handlats i ett intervall mellan 253 och 223 USD/lb. Den första november sjönk kaffepriset till den lägsta nivån på fyra veckor. Detta tycks vara en reaktion på allmän finansielloro, främst från euroområdet. Under torsdagen har priset dock återhämtat sig och handlades mitt i intervallet.

Det spekuleras att priset på Arabicakaffet bör falla under nästa år. Detta p.g.a. att Brasilien, världens största producent, förväntas leverera en rekordskörd under 2012, en ökning på ca 30 % från föregående år. Vädret i Vietnam är för tillfället gynnsamt och från Vietnamn förväntas därför också skörden bli mycket god. Under de senaste veckorna har det dock rapporterats om kraftigt regn i Centralafrika vilket haft en negativ effekt på skördarna där. Det verkar dock vara torrare i Centralafrika nu och sammantaget antas stora skördar i Brasilien och Vietnam väga tyngst. Det faktum att kaffeproduktionen är globalt spridd skapar det förutsättning för differentieringsfördelar som ökar möjligheten för ett gott utbud. Även om utbudet för nästa år ser positivt ut finns det kortsiktig risk för ett tunt utbud.

Bomull

Bomullspriset har sedan mitten av juli hållit sig relativt stabilt och rört sig i ett intervall mellan 114 och 94 USD/lbs. Inför USDA:s rapport som släpptes under onsdagen handlades priset upp något. Detta främst på grund av att investerare stängde sina befintliga positioner.

I USDA:s rapport bedöms det torra vädret påverka produktionen i Texas och sydöstra delarna av USA negativt, därför reviderar man ner den amerikanska produktionen med 308 000 bales (1 bale = 218 kg). På grund av vikande efterfrågan från utlandet justeras samtidigt den amerikanska exporten ned med 200 000 bales. Även prognosen av lagernivåerna revideras ned med 100 000 bushels (5000 bushels= 136 MT).

Världsprognosen för nästkommande år visar på ett större ingående lager än vad som tidigare förväntats. Detta beror främst på uppjusteringar av produktion från Turkmenistan. Under nästa år förväntas dock de höga lagernivåerna kompenseras av en lägre världsproduktion från främst USA och Argentina. I Turkiet förväntas istället produktionen öka, detta väger dock inte volymmässigt lika tungt som minskningen i USA och Argentina. Världskonsumtionen förväntas minska marginellt vilket inte bör ha någon större effekt på lagernivåerna. Enligt en genomgång av analytikernas prisförväntningar om 2012, handlas bomullsterminerna högre än väntat.

- Graf")

EURSEK

Kronan har hållit sig stabil mot euron under den senaste tvåveckorsperioden. Kronan ser faktiskt ut att gynnas av oron över södra Europa. När oron tilltar stärks kronan. Det är Sveriges goda statsfinanser som hjälper oss i en tid då fokus är högt på södra Europas usla statsfinanser. Vi har en fortsatt positiv syn på den svenska kronan gentemot euron då fokus på skuldkrisen väntas förbli högt. Detta till trots att den globala konjunkturen mattas av vilket historiskt sett har tenderat att leda till en kronförsvagning.

Mot USD fortsätter vi att tro på en kronförsvagning dock. En vikande världskonjunktur är generellt sett positivt för dollarns utveckling.

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Finansiellt instruments historiska avkastning är inte en garanti för framtida avkastning. Värdet på finansiella instrument kan både öka och minska och det är inte säkert att du får tillbaka hela det investerade kapitalet.

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

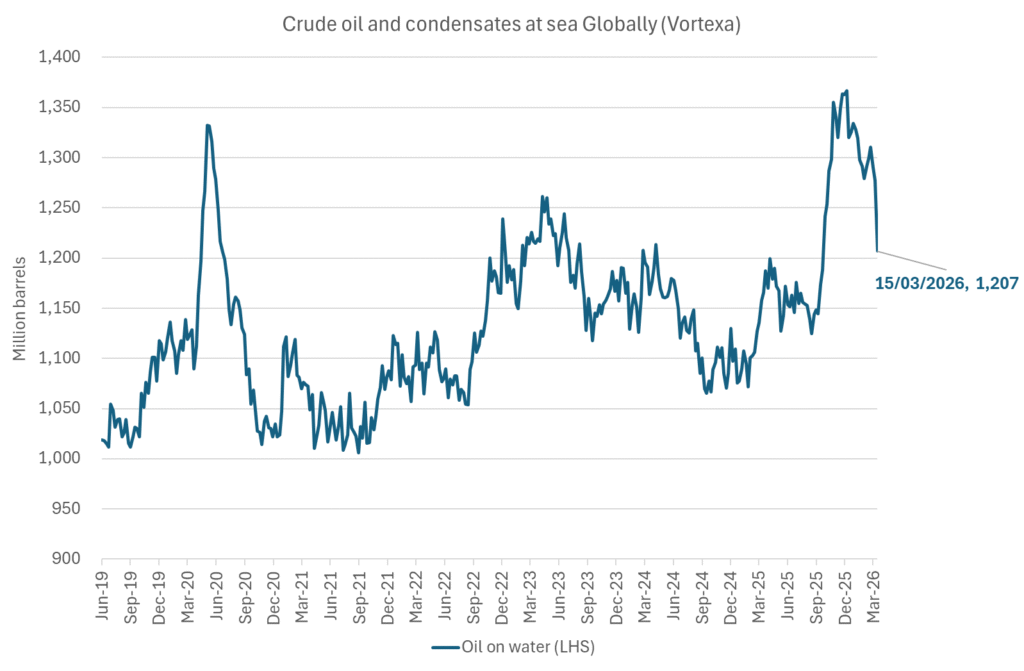

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

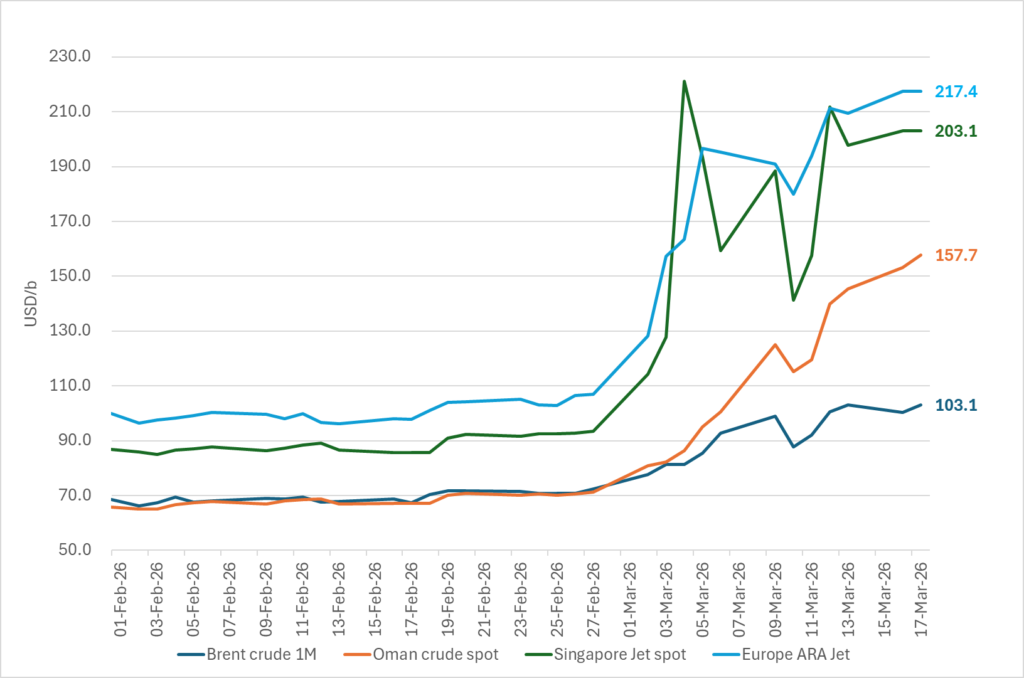

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

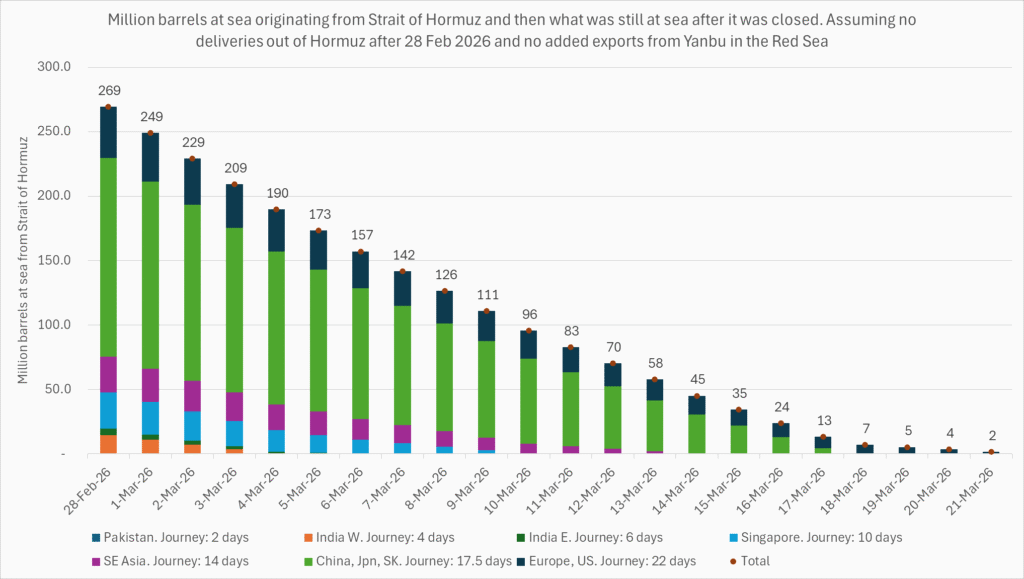

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist