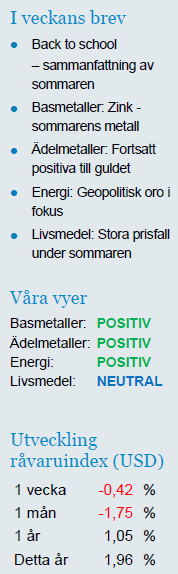

Analys

SHB Råvarubrevet 12 augusti 2014

Back to school

Back to school

– sammanfattning av sommaren

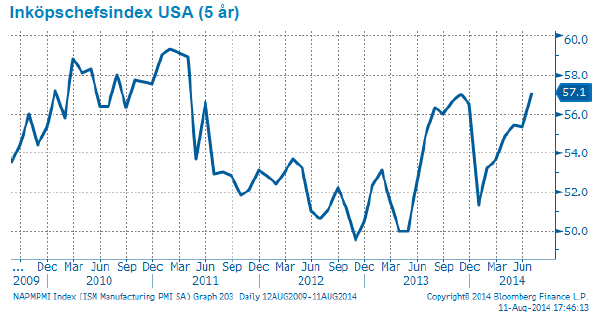

Makromässigt har sommarens data från USA varit stabil och något över förväntan, främst inköpschefsindex som sköt upp till årshögsta i juli ligger i en fin stigande trend efter bottenkänningen under den smällkalla februari.

Kinadata har visat tecken på återhämtning efter den extremt svaga våren. Kinesiska ledare sjösatte dock en serie av ministimulanser och de positiva effekterna från dessa kan nu skönjas i makrodata. Europadata har däremot varit fortsatt sämre än väntat men utan ytterligare dramatik.

Basmetaller: Zink – sommarens metall

Under sommaren har dock råvarorna handlats relativt lite på makrodata och desto mer på den geopolitiska utvecklingen. För metallmarknaden är det Ryssland/Ukraina som är viktigast medan oljan handlas upp och ner med utvecklingen kring Irak i centrum.

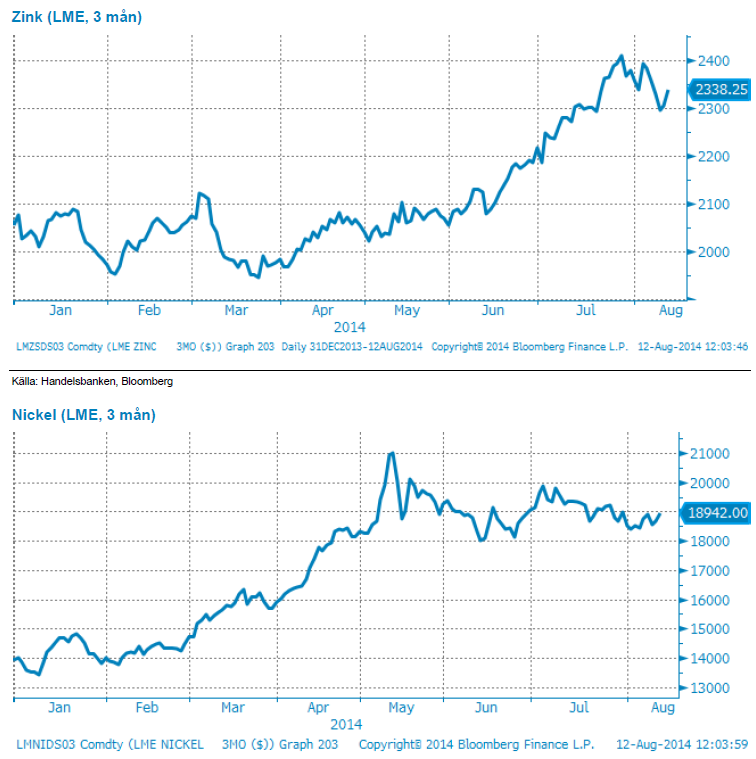

Zink har varit sommarens basmetall och stigit drygt 10 % över semestern, nu verkar dock rallyt ha gått i stå. Zink har en allt tightare utbudsbalans framför sig men vi tror det dröjer något före rallyt går vidare. Nickel var vårens raket men har handlats lugnt över sommaren. Indonesiens exportförbud består och vi tror att det kommer driva nickelpriset vidare uppåt. Indonesiens presidentval är avklarat men den nyvalde Jakowi tillträder inte förrän i oktober. Före dess sannolikt inget nytt på nickelmarknaden.

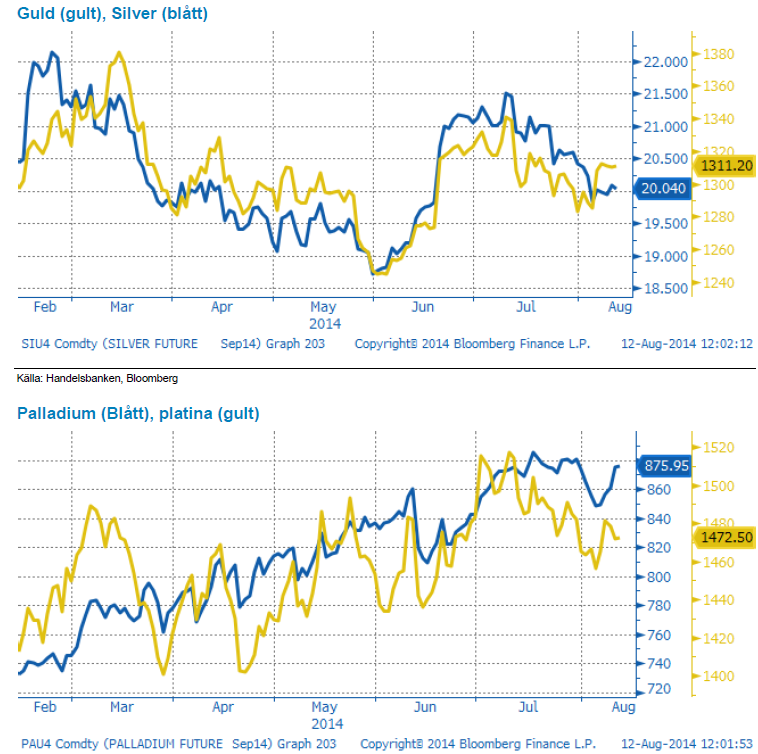

Ädelmetaller: Fortsatt positiva till guldet

Guldpriset har stigit under sommaren, men den största anledningen är inte geopolitisk oro, utan framför allt fortsatt fallande räntor globalt. Den största uppgången för guldet under sommaren kom efter att Fed var mer duvaktiga vid sitt möte i mitten av juni, och de senaste veckornas geopolitiska oro har bara haft marginell påverkan på ädelmetallerna.

Vi har fortfarande en positiv syn på guldet, men det kommer att vara den känsliga balansen mellan geopolitiska spänningar och dess konsekvenser å ena sidan, och löneutveckling och därtill kopplad räntepolitik i USA å andra sidan som avgör vart priset går. Det är viktigt att ha i bakhuvudet att september brukar vara en månad då väldigt mycket händer, och att risknivån generellt i marknaden är hög för tillfället. En lång guldposition kan visa sig vara en nyttig försäkring om finansmarknaderna blir mer turbulenta under höstens inledning.

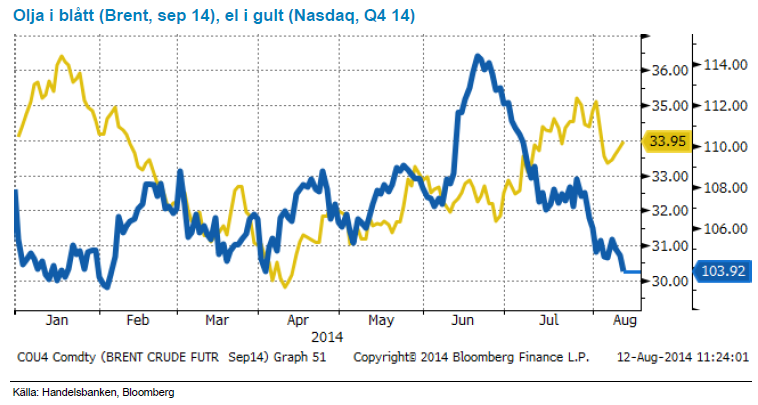

Energi: Geopolitisk oro i fokus

I oljemarknaden har den politiska utvecklingen i Ryssland/Ukraina samt Mellanöstern överskuggat den normalt starka efterfrågan under sommaren från ”driving season”, och både brent och den USA-handlade WTI har fallit kraftigt sedan toppen i juni.

Trots ett flertal pågående geopolitiska konflikter fortsätter oljan att falla och Brent handlas nu på niomånaders lägsta nivå bl.a. efter att amerikanska luftangrepp mot terrororganisationen IS i Irak anses minska risken för utbudsstörningar (90 procent av Iraks produktion är i landets södra delar och långt från oroligheterna). Att oljan nu handlas på lägre nivå än innan dessa två konflikter visar att fler tror på en bättre balans. Visst kan Saudi fortsatt skjuta till om det krisar och USA:s ökade produktion är även den starkt bidragande till tron om en bättre balans, hade det inte varit för skifferboomen i USA hade oljan handlas uppemot 30 dollar högre enligt vissa estimat. Libyen och Irak fortsätter dock att vara två stora frågetecken (Irak står för ca 3.6% av global produktion, har stora reserver och produktionskostnaderna är bland de lägsta i världen där man räknar med att kunna dubbla produktionen inom de närmsta 20 åren till närmare 7.9 miljoner fat per dag). Vi tror att risken för utbudsstörningar är fortsatt stor och lägg därtill den säsongsmässigt starka efterfrågan under Q3. Vi tror därför att en riskpremie, större än vad som prisats in, är motiverad vilket gör oljan köpvärd på dessa nivåer.

Elmarknaden handlas relativt oförändrat över sommaren men steg tillfälligt på en förnyad oro för Ryssland/Ukraina och Europas energileveranser som gav anledning till att täcka korta positioner på främst energikol och gas. Den uppgången kom dock av sig efter att Putin meddelat att energi inte skulle inkluderas i Rysslands sanktionslista. Utsläppsrätterna har stigit fyra veckor i rad och noterades på EUR 6.36 som högst (EUR 5.10 början av juni) efter att EU Kommissionen överväger att driva igenom en snabbare lösning på överskottsproblemet samtidigt som auktionsnivåerna/intresset från energibolagen varit höga. Inget konkret har noterats samtidigt som marginalen från att köra kol i förhållande till gas gör att efterfrågan minskar och vi är nu tillbaka kring 6 nivån. Ett torrt väder gav också stöd åt elmarknaden under juli där underskottet var närmare 8 TWh som mest vid månadsskiftet. Efter de två senaste veckornas nederbörd och med prognoserna som ligger bör underskottet nu vara reducerat till ca 4 TWh. Och bara för att nämna kärnkraften så är den svenska nu på väg uppåt och opererar med 76 procent av kapaciteten tillsammans med den finska. Vi förväntar oss att elmarknaden handlas neutralt till negativt på kort sikt eftersom det utan bränsleprisuppgångar är svårt att se vad som skall driva marknaden uppåt.

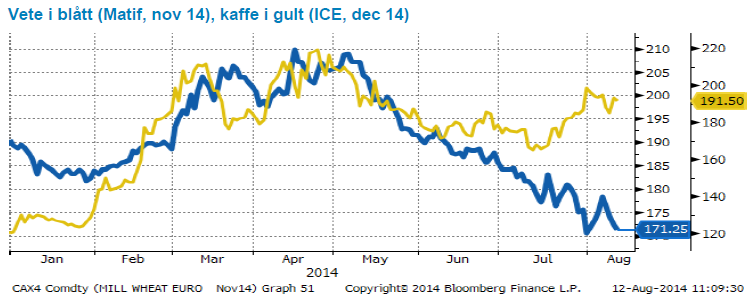

Livsmedel: Stora prisfall under sommaren

Tidigare prognoser om stora spannmålsskördar har infriats – avkastningen på både vete och korn och även oljeväxter har generellt sett varit hög på norra halvklotet. Än så länge finns heller inga skäl att misstro höga förväntningar om en stor kommande amerikansk majsskörd, som startar om bara några veckor. Samma gäller för den amerikanska sojaskörden som ser ut att bli den största någonsin.

International Grains Council, IGC, beräknar i sin senaste prognos den totala globala spannmålsskörden säsongen 2014/15 till 1.959 miljoner ton – upp 10 miljoner ton jämfört med 2013/14 som också var en bra skördesäsong. Globala sojaproduktionen uppskattar IGC till rekordhöga 304 miljoner ton. Intressant är att produktionsnivå för Ukraina, vilket varit ett orosmoment hela våren, uppskattas till ungefär densamma som förra året och exportvolymen t.o.m. något högre.

Dessa volymer innebär stigande lagernivåer och följaktligen även fallande priser – vilket vi fått se under de senaste månaderna. Mycket nederbörd i inte minst Frankrike och Tyskland har visserligen lett till omfattande kvalitetsproblem för vetet men stora spannmålsvolymer totalt och bättre kvalitet på annat håll har pressat ned även det europeiska kvarnvetet (underliggande till våra vetecertifikat). Vi fick se en tillfällig uppgång i vetepriset efter meddelande från Ryssland i förra veckan om importbegränsningar av olika livsmedel från sanktionsförande länder. Prisuppgången raderas dock snabbt och visar på hur känslig vetemarknaden är för politisk oro. Efter att ha trott på lägre spannmålspriser i flera månader intar vi nu en neutral vy i väntan på höstsådden.

För kaffe har priset däremot stigit under sommaren till följd av nederbörd över normalen i Brasiliens viktigaste kafferegion, Minas Gerais. I dessa kaffeintensiva delar möts kaffeplantorna normalt av en regnperiod i början av året (sommar i regionen) följt av torrare och varmare klimat (mognadsfasen). Under vintermånaderna regnar det normalt mindre som också lämnar plats för skördearbetet. Vädret i år har minst sagt varit avvikande från det normala. Terminspriserna på Arabicakaffe har i år stigit över 85 procent, efter extrem torka under årets första månader och omfattningen av produktionsbortfallet har varit ett hett ämne under våren. Under mognadsperioden fick Brasiliens sydöstra delar till slut viss sol – priserna backade, och efter en tid med sidledes priser har nu senaste tidens skyfall försenat skördearbetet.

I juni publicerade amerikanska jordbruksdepartementet, USDA, sin prognos över 2014/2015 världsproduktionen av kaffe (arabica & robusta) som väntas landa på 148,7 miljoner bags (1 bag=60 kg), en minskning på 1,5 miljoner jämfört med föregående kaffeår. Konsumtionen och exporten väntas enligt rapporten att stiga. Brasilien som svarar för 70 procent av världens kaffeproduktion väntas minska sin produktion, medan Robustakaffe väntas nå rekordskördar för säsongen 2014/2015. Orsaken till dessa förväntningar är ökad avkastning som följd av nya kaffesorter samt ökad areal i framför allt Vietnam. Vädersituationen känns fortfarande instabil för årets skörd, varför vi är svagt positiva till neutrala på kort sikt. Ser till dagens prognoser för nästa års skörd tror vi däremot på handel kring 180 dollar/Ib under de kommande månaderna.

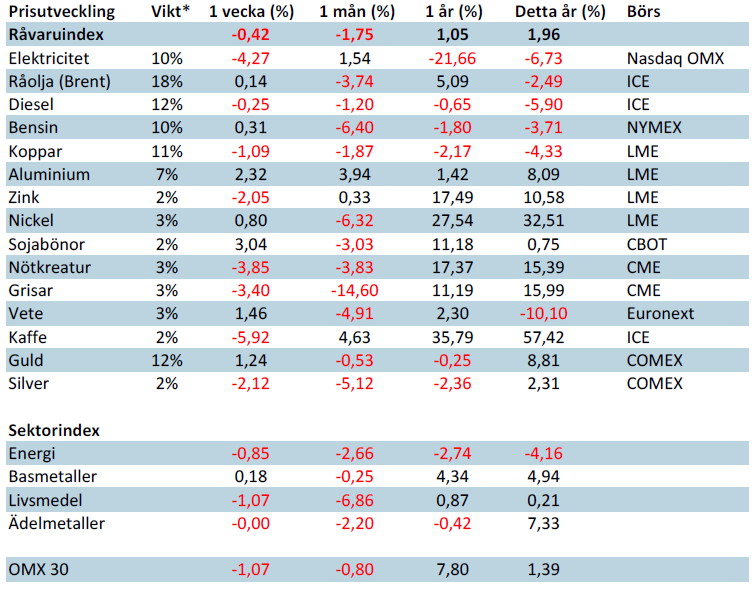

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Leading Edge Materials är på rätt plats i rätt tid

Oljepriset faller efter ny handelskonflikt mellan USA och Kina

Christian Kopfer kommenterar guld, koppar, olja och stål, samt några råvarubolag

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Det stigande guldpriset en utmaning för smyckesköpare

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga