Analys

SEB Råvarubrev 23 juni 2015

Få koll innan vårt sommaruppehåll!

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Detta nummer av Råvarubrevet är det sista före sommaruppehållet, så vi tänkte främst kommentera de tillgångsslag i vilka vi har haft rekommendationer, och då ur ett litet längre perspektiv än vad vi kanske brukar.

Oron för vad som skall hända med Grekland fortsätter att spridas på de finansiella marknaderna. Förra onsdagen presenterades en utredning från Greklands parlaments kommitté avseende vad man kallar ”sanningen om skulden”. I denna konstaterar man att lånen till IMF, ECB, EFSF samt de bilaterala lånen och även lånen till de privata långivarna är olagliga. Man skulle kunna tänka sig att förhandlarna mot bakgrund av vad som är beskrivet ovan därför har en liten tröskel att ta sig över innan de kan mötas i en överenskommelse.

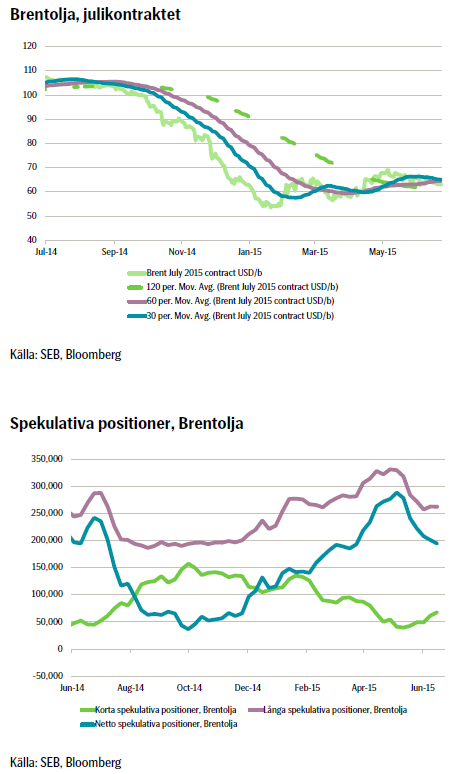

Oljan söker fortfarande en nivå och riktning. Brentoljan bröt igår ned genom sitt 60 dagar långa glidande medelvärde, samtidigt som Greklandsoron sannolikt dämpar riskaptiten och villkoren i överenskommelsen om Irans kärnenergiprogram mycket väl kan ha stor påverkan på oljepriset. Datumen som världen fokuserar på är sista juni, så nästa vecka kommer att bli mycket händelserik. Världen fortsätter samtidigt att vara i överproduktion av olja.

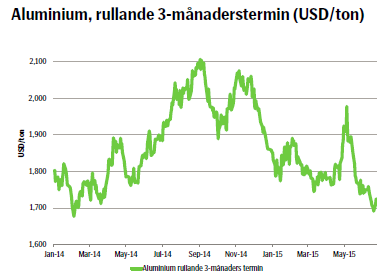

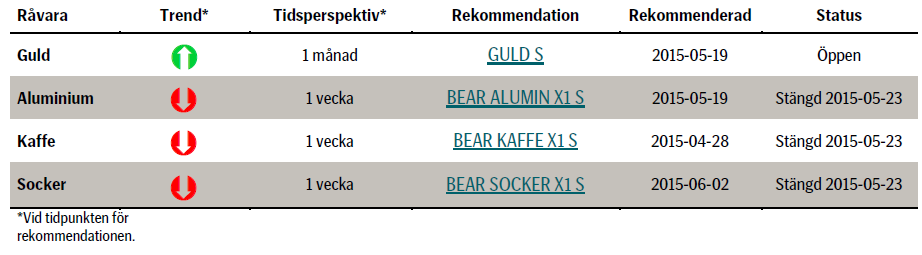

Basmetaller och då speciellt aluminium har hittills under månaden generellt gått ned i pris. Nedåttrycket kvarstår och den kraftiga rörelsen uppåt under april och maj visade sig mycket riktigt vara spekulativ. Nu är priset åter på sin nedåtgående trend och sedan årsskiftet är priset ned knappa 8 procent. Med tanke på bland annat Kinas rebalansering av ekonomin och en ökad produktion och export av metallen ser vi inget fundamentalt stöd för metallen. Vi väljer dock att inför sommaruppehållet av Råvarubrevet stänga vår position i aluminium. Sedan vi initierade vår bear-rekommendation har priset också gått ned cirka 4,5 procent.

Vad händer då med jordbruksprodukterna? I fokus är fortsatt el Niño, även om den tropiska stormen Bill som i förra veckan drog in över USA har fått en del uppmärksamhet. Effekterna av el Niño är än så länge okända, men meterologerna är numer överens om att väderfenomentet har brutit ut och att effekterna verkar bli kraftiga. Exakt vilka de eller hur kraftiga de kommer att bli är som sagt fortfarande oklart, men många nämner Indien som det land där effekterna kan bli som störst. Möjligtvis skulle det kunna leda till en ökad global inflation i matpriser, men återigen – det är än så länge oklart. Håll ett öga på nyhetsrapporteringen! Vad gäller våra rekommendationer på socker och kaffe så stänger vi även dem inför sommaren, men vi konstaterar att de har gått vår väg. Sedan vi initierade bear-rekommendationen på socker har priset gått ned cirka 5,6 procent och under tiden vi har haft vår bear-rekommendation på kaffe har priset gått ned lika mycket – 5,6 procent!

Vår guld-rekommendation har en vecka kvar enligt sitt huvudspår och därför lämnar vi den öppen fram till den sista juni. Metallen har haft en volatil resa, men vi tror fortsatt på en uppgång på basis av ökad oro i euron. Följ noga nyhetsrapporteringen den närmaste veckan!

Vi önskar alla en riktigt härlig sommar!

TRENDER I SAMMANDRAG

- Oljepriset påverkas negativt av Greklandsoro med minskad riskaptit och potentiellt starkare US-dollar

- Lyfta sanktioner för Iran kan ge än större globalt utbud av olja, vilket är negativt för oljepriset

- Fortsatt nedåttryck i aluminium baserat på global överkapacitet och minskad kinesisk efterfrågan

- Global osäkerhet inför el Niños effekter vad gäller jordbruksprodukter

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Senaste året har priset på Brentolja gjort en historisk resa. Den kraftiga nedgången i priset hade sin upprinnelse i att OPEC, eller egentligen Saudiarabien, inte ville skära ned på sin produktion som svar på USA:s kraftigt ökade skifferoljeutvinning. Marknaden trodde däremot att OPEC faktiskt skulle minska sin produktion och rörelsen som följde i priset känner alla till. Samtidigt absorberade USA enorma mängder olja som samlades i lager i och med att man importerade mer än vad man behövde. Detta i sin har fram till nu hjälpt till att balansera marknaden.

Senaste året har priset på Brentolja gjort en historisk resa. Den kraftiga nedgången i priset hade sin upprinnelse i att OPEC, eller egentligen Saudiarabien, inte ville skära ned på sin produktion som svar på USA:s kraftigt ökade skifferoljeutvinning. Marknaden trodde däremot att OPEC faktiskt skulle minska sin produktion och rörelsen som följde i priset känner alla till. Samtidigt absorberade USA enorma mängder olja som samlades i lager i och med att man importerade mer än vad man behövde. Detta i sin har fram till nu hjälpt till att balansera marknaden.

Mer i närtid, sett över de närmaste 14 dagarna, tror vi att det finns en ökande risk vad gäller den oro som Grekland sprider både i eurozonen och i övriga världen. Detta kan dämpa riskaptiten och potentiellt driva US-dollarn högre, vilket i sin tur har negativ inverkan på oljepriset. Datumet i fokus är den sista juni, vilket är samma datum som detaljerna i Irans kärnenergiprogram skall vara slutdiskuterade. Detta har direkt påverkan på oljan, eftersom Irans oljeexport idag påverkas av sanktioner. Med andra ord är 30 juni ett särdeles intressant datum.

Senaste tiden har vi sett ett ökande fysiskt utbud i marknaden för Nordsjöolja. Shell var nyligen tvunget att sälja en last med Brentolja till en rabatt om 1,4 US-dollar per fat jämfört med Brentolja som fått ett datum bestämt för lastning, vilket är jämförelsepriset. Det är den största rabatten som har setts sedan 2005 enligt nyhetsbyrån Reuters. Vi har också sett en ökande contango i forwardkurvan som ett tecken på ökande fysiskt utbud.

Brentoljan bröt igår ned genom sitt 60 dagar långa glidande medelvärde vilket är en ganska tydlig signal. Mellan förra torsdagen och igår gick augustikontraktet på Brentolja ned cirka 2,3 procent, vilket inte korresponderade mot US-dollarindex som försvagades cirka en procent under samma tid. Sammantaget under de senaste 15 handelsdagarna har korrelationen mellan Brentoljepriset och rörelsen i US-dollarn varit i stort sett noll, vilket tydligt åskådliggör det vi tidigare har konstaterat: Priset på Brentoljan letar efter en riktning och en nivå,

Sammantaget ser vi ett nedåttryck i oljepriset och vi tror att vi kan se rörelser nedåt nivåer om 50 US-dollar per fat. Härnäst är det mycket viktigt att hålla koll på vad som sker relaterat till Grekland, US-dollarn och villkoren som förhandlas fram med Iran om landets kärnenergiprogram. Den närmaste tiden är onekligen mycket intressant!

TREND

- Grekland sprider oro i finansmarknaderna – innebär potentiellt lägre riskaptit och starkare US-dollar och därigenom ett lägre oljepris

- Irans kärnenergiprogram skall vara färdigförhandlat sista juni – har direkt påverkan på oljepriset genom eventuella lättnader av sanktionern

- Fortfarande globalt stor överproduktion av olja

- Vi tror på en rörelse nedåt i oljan, men med stor volatilitet

Bjarne Schieldrop

Chefsanalytiker Råvaror

SEB

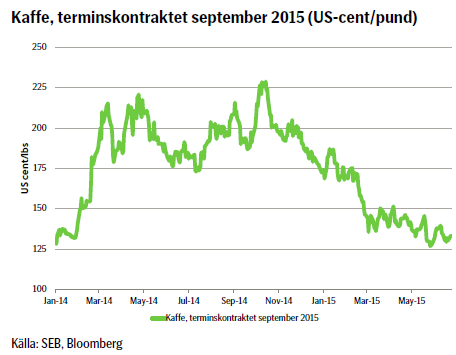

KAFFE

Sedan förra veckan har nyhetsflödet kring kaffet varit tämligen tunt. Det har rapporterats om att skördarna ser fortsatt goda ut i Brasilien, där man nu har bärgat cirka 36 procent av den estimerade skörden, vilket är lägre än vid samma tidpunkt föregående år. Detta beror nog sannolikt på de i övrigt gynnsamma regnen som har fallit. USDA (USA:s jordbruksdepartement) tror att den globala kaffeproduktionen kommer att öka med cirka 4,4 procent från förra året. Det har rapporterats om att den Brasilianska skörden har sett bättre och bättre ut jämfört med vad man hade förväntat efter förra årets torka och nya rapporter om goda skördar ledde under förra veckan till en del spekulativa försäljningar.

Sedan förra veckan har nyhetsflödet kring kaffet varit tämligen tunt. Det har rapporterats om att skördarna ser fortsatt goda ut i Brasilien, där man nu har bärgat cirka 36 procent av den estimerade skörden, vilket är lägre än vid samma tidpunkt föregående år. Detta beror nog sannolikt på de i övrigt gynnsamma regnen som har fallit. USDA (USA:s jordbruksdepartement) tror att den globala kaffeproduktionen kommer att öka med cirka 4,4 procent från förra året. Det har rapporterats om att den Brasilianska skörden har sett bättre och bättre ut jämfört med vad man hade förväntat efter förra årets torka och nya rapporter om goda skördar ledde under förra veckan till en del spekulativa försäljningar.

Den senaste veckan har den brasilianska realen stärkts något mot US-dollarn – vilket snarast beror på att den senare valutan har försvagats generellt – men kaffepriset har trots det sjunkit, vilket visar på ett fundamentalt starkt nedåttryck i priset. Man skall också minnas att kaffepriset återigen är på den negativa trend som sågs innan det kraftigt gick upp under förra året.

Vad som kraftigt tornar upp sig vid horisonten är dock fortsatt el Niño. Man är överens om att årets fenomen sannolikt kommer vara mycket kraftigt, men likväl är effekterna än så länge okända. Allmänt anses att ökad nederbörd i Brasilien under våren och sommaren är effekter av el Niño. Dock medför förstås fenomenet en osäkerhet framöver.

Tekniskt ser vi att fredagens falska brott ned ur förra veckans intervall ytterligare har ökat risken för en korrektion högre. Skulle vi passera upp genom 130,35 US-cent per pund öppnar det upp för nivån 138,85, vilket i så fall ytterligare skulle få marknaden att ifrågasätta åtminstone den kortare trenden. Sannolikt har detta mönster att göra med att marknaden ännu inte vet de mer exakta effekterna av el Niños utbrott.

Sammantaget ser vi nu litet för många osäkerheter och olika signaler för kaffepriset. Sedan vi initierade vår rekommendation den 28:e april har kaffepriset gått ned cirka 5,6 procent, vilket får anses vara en mycket god avkastning. Vi väljer att stänga vår bear-position på kaffe och bevakar utvecklingen under sommaren.

TREND

- Brasiliansk kaffeskörd verkar bli god denna säsong

- Osäkerhet inför el Niños kommande påverkan på marknaden

- Efter en prisnedgång om 8,5 procent väljer vi att stänga vår bear-position, gläder oss åt vinsten och bevakar marknaden under sommaren!

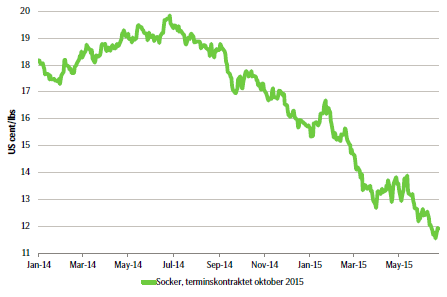

SOCKER

Nyhetsflödet kring socker har också varit tämligen tunt, men vad som är ganska väl omskrivet är att utbudet av socker är stort. I Brasilien har produktionen gagnats av ett torrare väder i viktiga odlingsområden än vad man hade befarat, vilket har gett bättre skörd än förväntat. I Indien rapporterar sockerbruken att man producerar mer än vad marknaden längre fram, så den egentliga säsongen börjar, faktiskt efterfrågar. Detta på grund av gynnsamma regn. Även thailändska producenter fortsätter att sälja socker.

Nyhetsflödet kring socker har också varit tämligen tunt, men vad som är ganska väl omskrivet är att utbudet av socker är stort. I Brasilien har produktionen gagnats av ett torrare väder i viktiga odlingsområden än vad man hade befarat, vilket har gett bättre skörd än förväntat. I Indien rapporterar sockerbruken att man producerar mer än vad marknaden längre fram, så den egentliga säsongen börjar, faktiskt efterfrågar. Detta på grund av gynnsamma regn. Även thailändska producenter fortsätter att sälja socker.

Spekulativa bear-positioner hos finansiella investerare är också större än vad de har varit på två månader, vilket förstås innebär att investerare än positionerade för en ytterligare nedgång i sockerpriset.

Även för socker gäller att osäkerheten kring el Niño påverkar utsikterna för prisrörelsen. Det åskådliggörs också i det tekniska perspektivet där vi ser att risken för en mindre rekyl hela tiden är närvarande. Nästa stöd, det vill säga nästa nivå nedåt att bevaka, är 10,79 och så länge vi inte har nått ned dit bör reaktionerna vara av mindre karaktär.

Med tanke på det mycket stora överutbud som finns i världen tror vi på ett fortsatt nedåttryck i sockerpriset. Dock kan det mycket väl bli en volatil resa nedåt med rekyler. En viktig faktor är, som tidigare konstaterat, effekterna av el Niño, vilka förstås kan skapa stor volatilitet på grund av att en del av skördarna regnar bort. Mot bakgrund av det väljer vi att vara nöjda med att vår bear-rekommendation har varit helt i linje med marknadens utveckling på cirka -5,6 procent sedan den initierades, och vi stänger vår position men bevakar marknaden under sommaren.

TREND

- Fortsatt stort globalt överskott av socker

- Effekter av el Niño oklara och kan skapa volatilitet i priset

- Vi väljer att stänga vår bear-position i socker efter en prisnedgång om cirka 6,3 procent och bevakar marknaden under sommaren

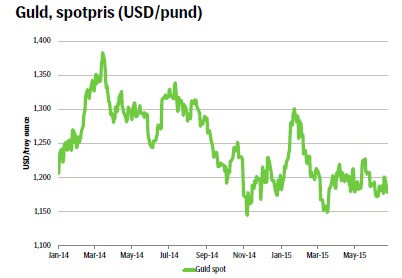

GULD

Vi har sedan några veckor haft en rekommendation på guld, där vi argumenterar för att guldpriset skall stärkas i och med att osäkerheten kring euron på grund av Grekland ökar. Sedan förra veckan har euron paradoxalt nog stärkts, vilket har flera tänkbara förklaringar; exempelvis att marknaden som har varit kort euro ett bra tag nu börjar skala ned sina positioner och därför nu måste köpa euro, eller att man är helt övertygad om att krisen kommer att få en lösning. Rapporten som presenterades av Greklands parlament förra onsdagen (se första sidan) har knappast underlättat förhandlingarna, som inte riktigt verkar gå framåt.

Vi har sedan några veckor haft en rekommendation på guld, där vi argumenterar för att guldpriset skall stärkas i och med att osäkerheten kring euron på grund av Grekland ökar. Sedan förra veckan har euron paradoxalt nog stärkts, vilket har flera tänkbara förklaringar; exempelvis att marknaden som har varit kort euro ett bra tag nu börjar skala ned sina positioner och därför nu måste köpa euro, eller att man är helt övertygad om att krisen kommer att få en lösning. Rapporten som presenterades av Greklands parlament förra onsdagen (se första sidan) har knappast underlättat förhandlingarna, som inte riktigt verkar gå framåt.

Vår idé bygger på att guldpriset fram till sista datumet för Greklands bail out-program (30/6) skall stärkas genom att investerare väljer guldet som säker investering då oron och volatiliteten i euron ökar – oavsett om dollarn skulle stärkas. Sannolikt är dock en stor del av kommande förbättringar i amerikansk ekonomi, liksom en räntehöjning senare i år, redan inprisade. Vidare ser vi att korrelationen mellan US-dollarindex och euro-index, det vill säga hur valutorna har samvarierat, har minskat sedan finanskrisens utbrott under mitten av 2008. Ur ett kortare tidsperspektiv kan dock valutorna mycket väl samvariera starkt. Oavsett tror vi på en förstärkning av guldpriset i och med att investerare hellre investerar i guld än drabbas av en allt volatilare och svagare euro – och nu är deadline nästa vecka mycket nära. Senaste tiden har guldpriset varierat en del, men under maj såg vi att US-dollarindex stärktes med ca 1,7 procent och guldpriset med cirka 1 procent. Således stärktes guldet fundamentalt egentligen nästan 3 procent. Tanken är att man tar en lång position i guld fram till den sista juni; tidpunkten för slutet på Greklands bail out-program. Fram till dess kan guldet absolut variera i pris, men sannolikt stärkas.

Oavsett om det blir en uppgörelse mellan långivarna och Grekland är dock idén intressant – blir det en överenskommelse så är det rent krasst möjligt att den blir kortsiktig och vi snart hamnar i samma situation igen. Då kan guldet komma att stärkas. Blir det ingen uppgörelse kan effekterna bli långtgående och även då kan vi komma att se ett kraftigt ökat intresse för att placera i guld, vilket lär driva upp priset. Den närmaste tiden kommer att vara mycket intressant…

TREND

- Grekland skapar osäkerhet i euron

- Investerare tror på guld som säker investering

- Vi tror att guldet kommer att stärkas fram till slutet på Greklands bail out-program sista juni.

REKOMMENDATION

- GULD S – men håll koll på volatiliteten!

ALUMINIUM

Priset på aluminium har från årsskiftet hållit sig i ett nedåtgående intervall vars vidd har varit cirka 3,5 procent från den nedre nivån. Detta motsvarar svängningar om 60-65 US-dollar per ton. Priset bröt igenom kanalen i januari-februari samt i april-maj. Rörelsen under den senare perioden var i huvudsak spekulativ och det behövdes markant ökad efterfrågan för att marknaden skulle följa med på uppgången som sågs. Det infriades heller inte och vi är återigen på den negativa trend vi sett sedan årsskiftet. Priset har sedan dess gått ned cirka 8,5 procent.

Priset på aluminium har från årsskiftet hållit sig i ett nedåtgående intervall vars vidd har varit cirka 3,5 procent från den nedre nivån. Detta motsvarar svängningar om 60-65 US-dollar per ton. Priset bröt igenom kanalen i januari-februari samt i april-maj. Rörelsen under den senare perioden var i huvudsak spekulativ och det behövdes markant ökad efterfrågan för att marknaden skulle följa med på uppgången som sågs. Det infriades heller inte och vi är återigen på den negativa trend vi sett sedan årsskiftet. Priset har sedan dess gått ned cirka 8,5 procent.

Tekniskt bröts stödet vid 1730 igenom förra måndagen, vilket vid förra försöket resulterade i ett falskt brott. Anledningen till att det denna gång gick var sannolikt ett svagare sentiment på finansmarknaderna efter att Grekland skapat ny oro och att marknaden ville pröva lägre nivåer då nedåttrycket kvarstår. Nu är istället nivån 1730 ett motstånd och 1671 och 1644 är nya stöd.

LME-lager fortsätter att sjunka, även om allt aluminium som tas ut sannolikt inte kommer till marknaden utan läggs i andra lager. Kinesisk PMI presenterades nu på morgonen och är fortfarande i kontaktionsfas (siffran kom in på 49,6) och har varit i nedåttrend sedan juli 2014, med reservation för någon månad av positiv avvikelse. Kina genomgår som bekant en gigantisk omställning till ett ytterligare mer utvecklat samhälle i vilket tjänstesektorn fyller en allt viktigare funktion på bekostnad av konstruktionssektorn. Samtidigt ökar man både sin produktionskapacitet och även sin export av aluminium, vilket får tillverkare i andra delar av världen att dra ned på sin kapacitet så mycket det bara går för att ge priset åtminstone något slags stöd.

Ur ett längre perspektiv kommer aluminium med stor sannolikhet att spela än ännu större roll i konstruktioner tack vare sina lättviktsegenskaper, men med tanke på den stora globala överkapaciteten och fortsatt stora lager är nedåttrycket på priset i allra högsta grad närvarande. Sedan vi initierade vår bear-rekommendation har priset sjunkit med cirka 4,5 procent men vi tror på en fortsatt nedgång ur ett längre perspektiv. Då vi inte kommer att skicka ut något Råvarubrev under sommaren väljer vi dock att stänga vår position, men för den aktive investeraren kan det vara intressant att fortsätta bevaka den nedåtgående trenden i aluminiumpriset.

TREND

- Fortsatt omställning i Kina med lägre global efterfrågan på aluminium

- Global överkapacitet i aluminiumproduktion

- Vi väljer att stänga vår bear-position efter att aluminiumpriset gått ned cirka 5,3 procent sedan vi initierade den.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål