Analys

SEB Råvarubrev 23 juni 2015

Få koll innan vårt sommaruppehåll!

Detta nummer av Råvarubrevet är det sista före sommaruppehållet, så vi tänkte främst kommentera de tillgångsslag i vilka vi har haft rekommendationer, och då ur ett litet längre perspektiv än vad vi kanske brukar.

Oron för vad som skall hända med Grekland fortsätter att spridas på de finansiella marknaderna. Förra onsdagen presenterades en utredning från Greklands parlaments kommitté avseende vad man kallar ”sanningen om skulden”. I denna konstaterar man att lånen till IMF, ECB, EFSF samt de bilaterala lånen och även lånen till de privata långivarna är olagliga. Man skulle kunna tänka sig att förhandlarna mot bakgrund av vad som är beskrivet ovan därför har en liten tröskel att ta sig över innan de kan mötas i en överenskommelse.

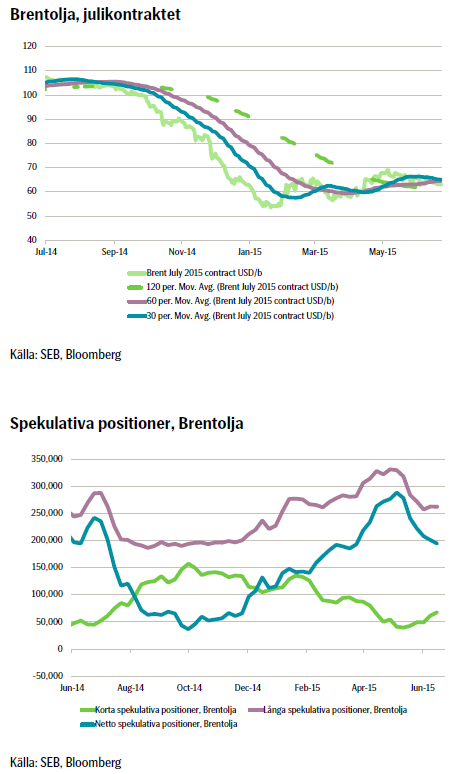

Oljan söker fortfarande en nivå och riktning. Brentoljan bröt igår ned genom sitt 60 dagar långa glidande medelvärde, samtidigt som Greklandsoron sannolikt dämpar riskaptiten och villkoren i överenskommelsen om Irans kärnenergiprogram mycket väl kan ha stor påverkan på oljepriset. Datumen som världen fokuserar på är sista juni, så nästa vecka kommer att bli mycket händelserik. Världen fortsätter samtidigt att vara i överproduktion av olja.

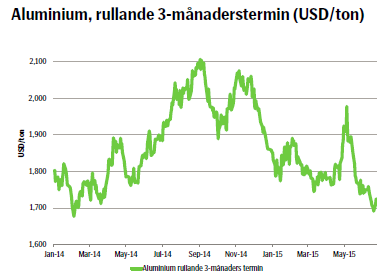

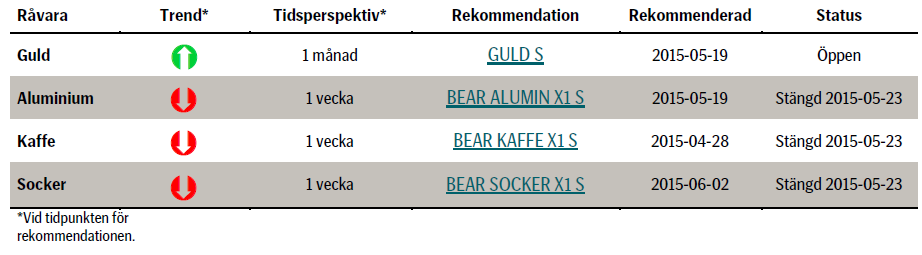

Basmetaller och då speciellt aluminium har hittills under månaden generellt gått ned i pris. Nedåttrycket kvarstår och den kraftiga rörelsen uppåt under april och maj visade sig mycket riktigt vara spekulativ. Nu är priset åter på sin nedåtgående trend och sedan årsskiftet är priset ned knappa 8 procent. Med tanke på bland annat Kinas rebalansering av ekonomin och en ökad produktion och export av metallen ser vi inget fundamentalt stöd för metallen. Vi väljer dock att inför sommaruppehållet av Råvarubrevet stänga vår position i aluminium. Sedan vi initierade vår bear-rekommendation har priset också gått ned cirka 4,5 procent.

Vad händer då med jordbruksprodukterna? I fokus är fortsatt el Niño, även om den tropiska stormen Bill som i förra veckan drog in över USA har fått en del uppmärksamhet. Effekterna av el Niño är än så länge okända, men meterologerna är numer överens om att väderfenomentet har brutit ut och att effekterna verkar bli kraftiga. Exakt vilka de eller hur kraftiga de kommer att bli är som sagt fortfarande oklart, men många nämner Indien som det land där effekterna kan bli som störst. Möjligtvis skulle det kunna leda till en ökad global inflation i matpriser, men återigen – det är än så länge oklart. Håll ett öga på nyhetsrapporteringen! Vad gäller våra rekommendationer på socker och kaffe så stänger vi även dem inför sommaren, men vi konstaterar att de har gått vår väg. Sedan vi initierade bear-rekommendationen på socker har priset gått ned cirka 5,6 procent och under tiden vi har haft vår bear-rekommendation på kaffe har priset gått ned lika mycket – 5,6 procent!

Vår guld-rekommendation har en vecka kvar enligt sitt huvudspår och därför lämnar vi den öppen fram till den sista juni. Metallen har haft en volatil resa, men vi tror fortsatt på en uppgång på basis av ökad oro i euron. Följ noga nyhetsrapporteringen den närmaste veckan!

Vi önskar alla en riktigt härlig sommar!

TRENDER I SAMMANDRAG

- Oljepriset påverkas negativt av Greklandsoro med minskad riskaptit och potentiellt starkare US-dollar

- Lyfta sanktioner för Iran kan ge än större globalt utbud av olja, vilket är negativt för oljepriset

- Fortsatt nedåttryck i aluminium baserat på global överkapacitet och minskad kinesisk efterfrågan

- Global osäkerhet inför el Niños effekter vad gäller jordbruksprodukter

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Mer i närtid, sett över de närmaste 14 dagarna, tror vi att det finns en ökande risk vad gäller den oro som Grekland sprider både i eurozonen och i övriga världen. Detta kan dämpa riskaptiten och potentiellt driva US-dollarn högre, vilket i sin tur har negativ inverkan på oljepriset. Datumet i fokus är den sista juni, vilket är samma datum som detaljerna i Irans kärnenergiprogram skall vara slutdiskuterade. Detta har direkt påverkan på oljan, eftersom Irans oljeexport idag påverkas av sanktioner. Med andra ord är 30 juni ett särdeles intressant datum.

Senaste tiden har vi sett ett ökande fysiskt utbud i marknaden för Nordsjöolja. Shell var nyligen tvunget att sälja en last med Brentolja till en rabatt om 1,4 US-dollar per fat jämfört med Brentolja som fått ett datum bestämt för lastning, vilket är jämförelsepriset. Det är den största rabatten som har setts sedan 2005 enligt nyhetsbyrån Reuters. Vi har också sett en ökande contango i forwardkurvan som ett tecken på ökande fysiskt utbud.

Brentoljan bröt igår ned genom sitt 60 dagar långa glidande medelvärde vilket är en ganska tydlig signal. Mellan förra torsdagen och igår gick augustikontraktet på Brentolja ned cirka 2,3 procent, vilket inte korresponderade mot US-dollarindex som försvagades cirka en procent under samma tid. Sammantaget under de senaste 15 handelsdagarna har korrelationen mellan Brentoljepriset och rörelsen i US-dollarn varit i stort sett noll, vilket tydligt åskådliggör det vi tidigare har konstaterat: Priset på Brentoljan letar efter en riktning och en nivå,

Sammantaget ser vi ett nedåttryck i oljepriset och vi tror att vi kan se rörelser nedåt nivåer om 50 US-dollar per fat. Härnäst är det mycket viktigt att hålla koll på vad som sker relaterat till Grekland, US-dollarn och villkoren som förhandlas fram med Iran om landets kärnenergiprogram. Den närmaste tiden är onekligen mycket intressant!

TREND

- Grekland sprider oro i finansmarknaderna – innebär potentiellt lägre riskaptit och starkare US-dollar och därigenom ett lägre oljepris

- Irans kärnenergiprogram skall vara färdigförhandlat sista juni – har direkt påverkan på oljepriset genom eventuella lättnader av sanktionern

- Fortfarande globalt stor överproduktion av olja

- Vi tror på en rörelse nedåt i oljan, men med stor volatilitet

Bjarne Schieldrop

Chefsanalytiker Råvaror

SEB

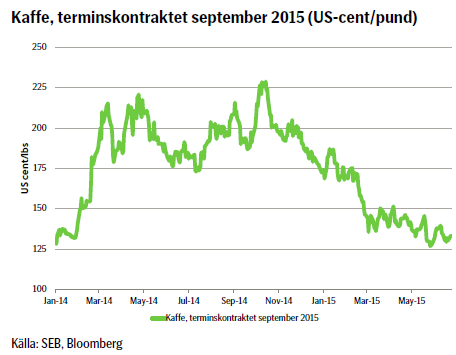

KAFFE

Den senaste veckan har den brasilianska realen stärkts något mot US-dollarn – vilket snarast beror på att den senare valutan har försvagats generellt – men kaffepriset har trots det sjunkit, vilket visar på ett fundamentalt starkt nedåttryck i priset. Man skall också minnas att kaffepriset återigen är på den negativa trend som sågs innan det kraftigt gick upp under förra året.

Vad som kraftigt tornar upp sig vid horisonten är dock fortsatt el Niño. Man är överens om att årets fenomen sannolikt kommer vara mycket kraftigt, men likväl är effekterna än så länge okända. Allmänt anses att ökad nederbörd i Brasilien under våren och sommaren är effekter av el Niño. Dock medför förstås fenomenet en osäkerhet framöver.

Tekniskt ser vi att fredagens falska brott ned ur förra veckans intervall ytterligare har ökat risken för en korrektion högre. Skulle vi passera upp genom 130,35 US-cent per pund öppnar det upp för nivån 138,85, vilket i så fall ytterligare skulle få marknaden att ifrågasätta åtminstone den kortare trenden. Sannolikt har detta mönster att göra med att marknaden ännu inte vet de mer exakta effekterna av el Niños utbrott.

Sammantaget ser vi nu litet för många osäkerheter och olika signaler för kaffepriset. Sedan vi initierade vår rekommendation den 28:e april har kaffepriset gått ned cirka 5,6 procent, vilket får anses vara en mycket god avkastning. Vi väljer att stänga vår bear-position på kaffe och bevakar utvecklingen under sommaren.

TREND

- Brasiliansk kaffeskörd verkar bli god denna säsong

- Osäkerhet inför el Niños kommande påverkan på marknaden

- Efter en prisnedgång om 8,5 procent väljer vi att stänga vår bear-position, gläder oss åt vinsten och bevakar marknaden under sommaren!

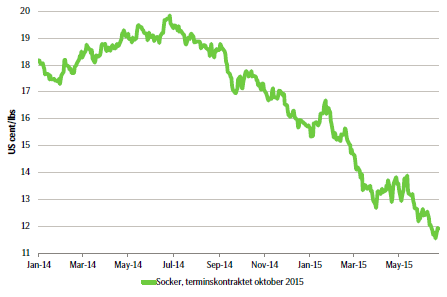

SOCKER

Spekulativa bear-positioner hos finansiella investerare är också större än vad de har varit på två månader, vilket förstås innebär att investerare än positionerade för en ytterligare nedgång i sockerpriset.

Även för socker gäller att osäkerheten kring el Niño påverkar utsikterna för prisrörelsen. Det åskådliggörs också i det tekniska perspektivet där vi ser att risken för en mindre rekyl hela tiden är närvarande. Nästa stöd, det vill säga nästa nivå nedåt att bevaka, är 10,79 och så länge vi inte har nått ned dit bör reaktionerna vara av mindre karaktär.

Med tanke på det mycket stora överutbud som finns i världen tror vi på ett fortsatt nedåttryck i sockerpriset. Dock kan det mycket väl bli en volatil resa nedåt med rekyler. En viktig faktor är, som tidigare konstaterat, effekterna av el Niño, vilka förstås kan skapa stor volatilitet på grund av att en del av skördarna regnar bort. Mot bakgrund av det väljer vi att vara nöjda med att vår bear-rekommendation har varit helt i linje med marknadens utveckling på cirka -5,6 procent sedan den initierades, och vi stänger vår position men bevakar marknaden under sommaren.

TREND

- Fortsatt stort globalt överskott av socker

- Effekter av el Niño oklara och kan skapa volatilitet i priset

- Vi väljer att stänga vår bear-position i socker efter en prisnedgång om cirka 6,3 procent och bevakar marknaden under sommaren

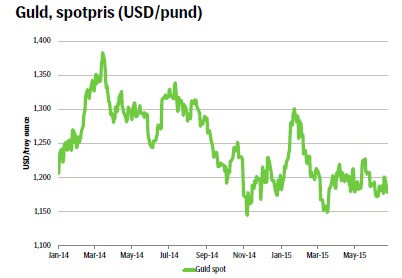

GULD

Vår idé bygger på att guldpriset fram till sista datumet för Greklands bail out-program (30/6) skall stärkas genom att investerare väljer guldet som säker investering då oron och volatiliteten i euron ökar – oavsett om dollarn skulle stärkas. Sannolikt är dock en stor del av kommande förbättringar i amerikansk ekonomi, liksom en räntehöjning senare i år, redan inprisade. Vidare ser vi att korrelationen mellan US-dollarindex och euro-index, det vill säga hur valutorna har samvarierat, har minskat sedan finanskrisens utbrott under mitten av 2008. Ur ett kortare tidsperspektiv kan dock valutorna mycket väl samvariera starkt. Oavsett tror vi på en förstärkning av guldpriset i och med att investerare hellre investerar i guld än drabbas av en allt volatilare och svagare euro – och nu är deadline nästa vecka mycket nära. Senaste tiden har guldpriset varierat en del, men under maj såg vi att US-dollarindex stärktes med ca 1,7 procent och guldpriset med cirka 1 procent. Således stärktes guldet fundamentalt egentligen nästan 3 procent. Tanken är att man tar en lång position i guld fram till den sista juni; tidpunkten för slutet på Greklands bail out-program. Fram till dess kan guldet absolut variera i pris, men sannolikt stärkas.

Oavsett om det blir en uppgörelse mellan långivarna och Grekland är dock idén intressant – blir det en överenskommelse så är det rent krasst möjligt att den blir kortsiktig och vi snart hamnar i samma situation igen. Då kan guldet komma att stärkas. Blir det ingen uppgörelse kan effekterna bli långtgående och även då kan vi komma att se ett kraftigt ökat intresse för att placera i guld, vilket lär driva upp priset. Den närmaste tiden kommer att vara mycket intressant…

TREND

- Grekland skapar osäkerhet i euron

- Investerare tror på guld som säker investering

- Vi tror att guldet kommer att stärkas fram till slutet på Greklands bail out-program sista juni.

REKOMMENDATION

- GULD S – men håll koll på volatiliteten!

ALUMINIUM

Tekniskt bröts stödet vid 1730 igenom förra måndagen, vilket vid förra försöket resulterade i ett falskt brott. Anledningen till att det denna gång gick var sannolikt ett svagare sentiment på finansmarknaderna efter att Grekland skapat ny oro och att marknaden ville pröva lägre nivåer då nedåttrycket kvarstår. Nu är istället nivån 1730 ett motstånd och 1671 och 1644 är nya stöd.

LME-lager fortsätter att sjunka, även om allt aluminium som tas ut sannolikt inte kommer till marknaden utan läggs i andra lager. Kinesisk PMI presenterades nu på morgonen och är fortfarande i kontaktionsfas (siffran kom in på 49,6) och har varit i nedåttrend sedan juli 2014, med reservation för någon månad av positiv avvikelse. Kina genomgår som bekant en gigantisk omställning till ett ytterligare mer utvecklat samhälle i vilket tjänstesektorn fyller en allt viktigare funktion på bekostnad av konstruktionssektorn. Samtidigt ökar man både sin produktionskapacitet och även sin export av aluminium, vilket får tillverkare i andra delar av världen att dra ned på sin kapacitet så mycket det bara går för att ge priset åtminstone något slags stöd.

Ur ett längre perspektiv kommer aluminium med stor sannolikhet att spela än ännu större roll i konstruktioner tack vare sina lättviktsegenskaper, men med tanke på den stora globala överkapaciteten och fortsatt stora lager är nedåttrycket på priset i allra högsta grad närvarande. Sedan vi initierade vår bear-rekommendation har priset sjunkit med cirka 4,5 procent men vi tror på en fortsatt nedgång ur ett längre perspektiv. Då vi inte kommer att skicka ut något Råvarubrev under sommaren väljer vi dock att stänga vår position, men för den aktive investeraren kan det vara intressant att fortsätta bevaka den nedåtgående trenden i aluminiumpriset.

TREND

- Fortsatt omställning i Kina med lägre global efterfrågan på aluminium

- Global överkapacitet i aluminiumproduktion

- Vi väljer att stänga vår bear-position efter att aluminiumpriset gått ned cirka 5,3 procent sedan vi initierade den.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.