Analys

Modity om elpriset vecka 10 2015

Veckans marknadskommentar

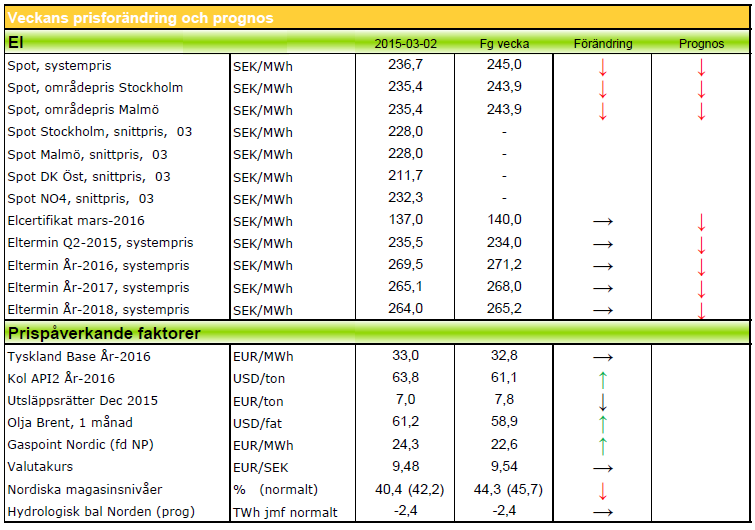

Brents uppgång har mattats medan WTI har vänt ned igen. Kolet upp en aning. Elen är upp på inte fullt så varma, blöta och blåsiga prognoser som förut. Utsläppsrätterna ned idag men trendkanalen är uppåt. Hydrobalansen blev starkare och är nu klart över normal nivå. Elcertens fall har pausat och stannat kvar på låg nivå.

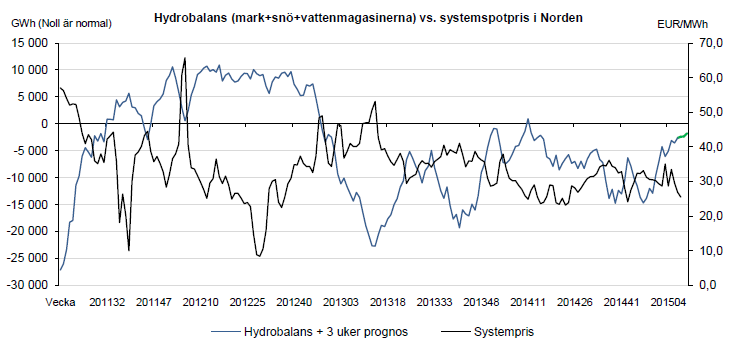

Hydrobalansen ligger v08 på 1,4 TWh över normalen. Det är lite mindre än vad som var väntat och det beror på att den väntade påfyllningen från massiva lågtryck inte blev riktigt så stor, när de i stället vek av söderut. Avsmältningen på lägre nivåer har dock ökat och eftersom man fått balansera stor vindkraft så har vattenmagasinen byggts på en del under förra veckan. Fortfarande ligger det mycket snö högre upp, så totalt sett ser det alltså bra ut! Väderprognoserna har i viss mån ändrat karaktär mot det kallare hållet – åtminstone på kontinenten. Över Skandinavien är det fortfarande milt med aningen lägre nederbörd. Dock mer än normalt.

Kärnkraftverken i Norden har idag den 2/3 en produktion på 87 % (10 881 MW). Ringhals 1 kör nu aningen reducerat men väntas komma tillbaka upp under dagen. Annars är Oskarshamn 2 kvar ute till september och Ringhals 2 till november. De finska verken körs nu som vi är vana vid – 100 %.

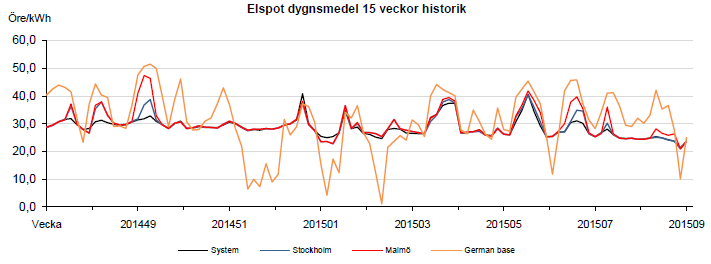

Systemspotpriset förra veckan blev 25,52 €/MWh. Det var en tillbakagång på nästan tre euro. I prisområde SE3 blev den 25,34 och i SE4 26,73. Fortfarande ser vi press på vattenkraften. Systemet är känsligt i detta läge när magasinsnivåerna för sommaren och hösten behöver justeras lite nedåt men då vinden kräver återhållsamhet med vattnet, får det ju stanna kvar i magasinen så länge. I går visades några timmar med negativa siffror i DK2 på grund av stort vindtillskott.

Terminspriser

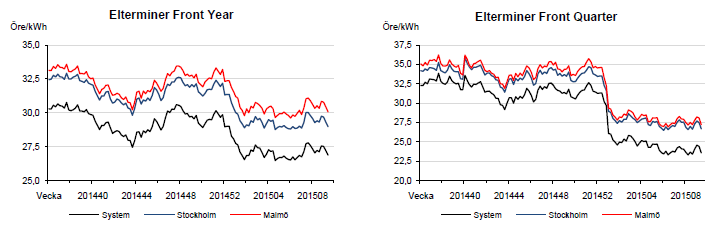

Och jag hann inte mer än säga ned innan det vände och började gå upp! Det var ett trendbrott i vädret som uppenbarade sig från mitten av förra veckan. Där syntes både lägre temperaturer och blockerande högtryck med lite nederbörd. Däremot var det en kortvarig uppenbarelse och strax därefter kom de våta, varma prognoserna med inrullande lågtryck från norra Atlanten tillbaka i prognosbilden. Där är vi nu. Priserna har följaktligen vänt ned igen. Inte ända ned till läget innan men nästan. Just idag har nederbörden i prognoserna dragits ned över perioden, så vi ser ett litet uppställ för närvarande. Som skrivet ovan är vattenläget gott och vi ser inga fundamentala faktorer som tyder på högre priser i dagsläget. Q2 omsätts i skrivande stund på 25,20. År 16 handlas nu på 28,80 €/MWh.

Bränslemarknaden

Utsläppsrätter, CO2

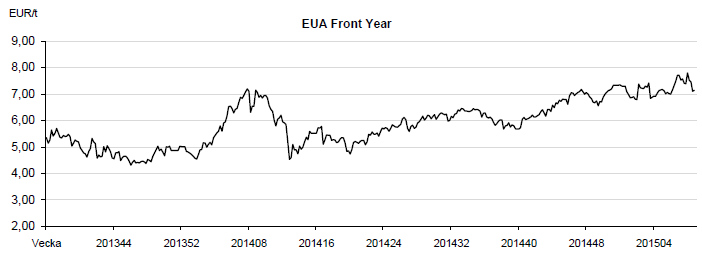

ENVI:s förslag gick igenom i tisdags, när omröstningen var. Det betyder i korthet att MSR ska vara fungerande senast 31 dec 2018. Detta kunde tydligen accepteras av alla parter och det innebär i praktiken en skärpning av nuvarande tidsschema. Marknaden reagerade lamt med fallande priser. Återstoden av veckan blev också en nedgång. Omsätts idag kring drygt sju euro. Tittar man på kursutveckingen i ett tekniskt analytiskt perspektiv är vi i en uppåtgående trendkanal.

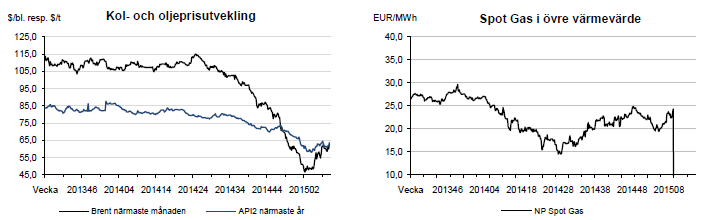

Olja: Det är stor spread mellan amerikanska WTI-oljan och europeiska Brent. Brent prisas högre. För att det ska jämna ut sig krävs att USA bestämmer sig för att exportera sin olja genom att bygga rör, främst till Kanada. Detta verkar inte vara aktuellt för den sittande administrationen. Prissituationen är i stort sett sidledes men eftersom det är ett överutbud totalt i marknaden är antydan nedåt.

Kol: Australiensiska Glencore har annonserat en reduktion av sin kolproduktion. Något som stabliliserat priserna en aning och till och med fått dem att gå upp. Vi kan samtidigt se att torrfrakterna nu kostar mindre än på mycket länge, vilket håller nere konsumentpriserna. Fortfarande råder en överutbudssituation.

Naturgas: I England har man tagit ut den för uppvärmning lagrade gasen lite snabbare än vad som var tänkt. En kallare vinter har lett till en sådan åtgärd. Detta skulle normalt trigga en press uppåt på priserna i marknaden men man har lyckats ersätta mycket av volymen men billig LNG. I Ukraina är det förstås inte helt stabilt men landet har lyckats betala en del av den närmsta skulden man hade till Ryssland för levererad gas. Man försöker komma undan betalningsansvar för den del av gasen som gått till ryskdominernade områden. Ett understatement är att alla parter inte är helt överens i denna fråga..!

Elcertifikat

Efter förra veckans kraftiga nedgång har det stannat upp och hållit sig på den historiskt låga nivån. Lite oklart vad det var som gjorde nedgången så stor. Det har under förra veckan varit normal omsättning och senast är det en liten knorr uppåt i kursen. Mars -15 stängde i fredags på 137 SEK. Övriga priser: Mars-16 141 SEK och Mars-17 143,5 SEK.

Valuta

Valutakommentar

Som vi sa i senaste veckobrevet borde kronan stärkas mot euron och handla ner mot stödet på 9,30. Vi trodde inte att det skulle gå så snabbt men förra veckan stärktes kronan till 9,32 på anledning av den mycket starka BNP siffran som släpptes. BNP överraskade på uppsidan och steg 2,7% på årsbasis mot förväntat 1,5%. 9,30 förväntas hålla på nedsidan och vi handlar alltjämt i samma range som tidigare, 9,30 – 9,70. Mot dollarn är kronan alltjämt svag och man får betala 8,35 på spotmarknaden för en dollar. Vi har nu 11 månader bakom oss med högre bottnar och högre toppar. Rekyler är alltjämt köpvärda.

Teknisk analys

Teknisk analys Q2-15

Q2 handlades mellan 24,21 och 26,30 €/MWh förra veckan. Just nu handlas den på 25,15. Även om nedåttrenden är bruten så såg vi en kraftig avvisning av priset efter uppstället. Det är bearish och innebär att högre priser ansågs säljvärda och att marknaden nu kan komma att vilja testa botten av befintlig range, dvs 24,21. Ett test av botten av rangen kommer visa oss om den nivån fortfarande anses köpvärd eller om den ger vika för ännu lägre priser.

Teknisk analys År-16

År-16 handlades mellan 28,15 och 29,10 €/MWh förra veckan. Precis som för frontkvartalet så blev kontraktet avvisat efter att ha testat toppen av den €1-breda prisintervallet vi befinner oss i. Just nu omsätts 28,65 vilket är i mitten av rangen och det är inte helt omöjligt att marknaden nu vill handla ner mot botten på 27,95 även om det i nuläget är hugget som stucket vilket håll priset vill bryta ut. Det är en förhållandevis smal och lång range vilket innebär att när botten eller toppen väl bryts så kommer vi i snabb takt handla ner eller upp ett par Euro.

[box]Denna energimarknadskommentar om elpriset publiceras på Råvarumarknaden.se med tillstånd och i samarbete med Modity Energy Trading.[/box]

Ansvarsfriskrivning

Energimarknadskommentaren har producerats av Modity Energy Trading. Informationen är rapporterad i god tro och speglar de aktuella åsikterna hos medarbetarna, dessa kan ändras utan varsel. Modity Energy Trading tar inget ansvar för handlingar baserade på informationen.

Om Modity Energy Trading

Modity Energy Trading erbjuder energibolag och större företag den erfarenhet, kompetens och analysredskap som krävs för en trygg och effektiv förvaltning av energiportföljen. Modity bedriver handel med allt från el och gas, till elcertifikat, valutor och utsläppsrätter. Företagets kunder får dessutom ta del av deras analysprodukter som t.ex det fullständiga marknadsbrevet med ytterligare kommentarer och prognoser. För ytterligare information se hemsidan.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Waiting for the surplus while we worry about Israel and Qatar