Analys

En gasmarknad i förändring

Gasmarknaden har de senaste åren genomgått ett skifte på fler än ett plan och utvecklingen fortsätter i snabb takt. I detta månadsbrev vill vi ge er en bild över vad som händer och hur det kan komma att påverka den europeiska balansen och priserna på kort- och längre sikt.

Gasmarknaden har de senaste åren genomgått ett skifte på fler än ett plan och utvecklingen fortsätter i snabb takt. I detta månadsbrev vill vi ge er en bild över vad som händer och hur det kan komma att påverka den europeiska balansen och priserna på kort- och längre sikt.

Sammanfattning och slutsatser

- Gasmarknadens har gått igenom skiften på flera plan, bl.a. genom:

– Utvinningen av skiffergas i USA som femdubblats på drygt fem år och nära halverat gaspriserna för den amerikanska industrin.

– Skiftningen från oljeindexerade gaspriser till spotprissättning.

– Utbyggnaden av LNG som harmoniserar priser, ökar tillgängligheten av gas globalt och som har bidragit till förändrade lagerhållningsstrategier i Europa.

– Rysslands inträde på spotgasmarknaden via spotgasauktioner och ökande export till Europa.

– Minskad användning av gas i Europa p.g.a. försämrad lönsamhet i kraftverk gentemot kol och den minskade användningen i industrisektorn. - Inför vintern ser vi ett möjligt paradigmskifte med ovanligt låga gaslager i Europa. Konkurrenskraftig norsk och rysk pipe-gas tillsammans med LNG-import från mellanöstern och uppstartad LNG-export från USA förväntas täcka både behov och flexibilitet i vinter.

- På längre sikt ökar användningen av gas när kolkraft och oljeanvändning fasas ut.

- Inhemsk europeisk produktion från England, Norge och Holland minskar kommande 5-årsperioden och ersätts av ökat flöde från bl.a. Ryssland och LNG från bl.a. USA och Australien.

- Ryssland blir mer aktiva på spotgasmarknaden och exporten till Europa kommer öka. Iran

med världens näst största gasreserv blir också intressant att följa. - Konflikten Ryssland-Ukraina kommer kvarstå under lång tid, bl.a. för att östra Ukraina besitter en av världens största skiffergasreserver. Osäkerheten kring gasleveranser från Ryssland till EU via Ukraina kommer därför fortgå i överskådlig framtid.

- Osäkerheten är hög kring globala klimatåtgärder och potential finns för ytterligare efterfrågeökning inom kraftsektorn. Hänsyn måste dock tas till Europas konkurrenskraft för att hindra flykt till t.ex. USA med hälften så höga gaspriser.

- Det kraftigt ökande utbudet av naturgas kan dra ner priserna till nära hälften till år 2017. Ett golv över tid bör dock ligga runt €13-15/MWh (estimerad norsk marginalkostnad för Nordsjöfält) medan ett övre tak sätts runt LNG-priset till Japan/Sydkorea, f.n. runt €21-22/MWh. Modity spår fallande gaspriser fram till år 2020. 2014 års prisnivåer i reala termer nås inte igen förrän efter år 2025.

Stora förändringar i den globala gasmarknaden

Skiffergasrevolutionen

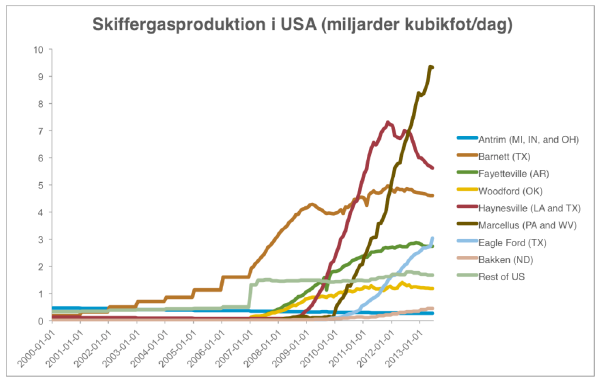

Gasmarknaden har de senaste åren genomgått ett skifte på mer än ett sätt. Det mest omtalade, och mest betydelsefulla, skiftet är den enorma ökningen av utvinningen av skiffergas i USA. Som visas i grafen nedan har produktionen av skiffergas stigit från ca 2 miljarder kubikfot/dag i början av år 2007 till ca 10 miljarder kubikfot/dag i början av år 2013. USA har nu gått om Ryssland som världens största gasproducent. Enligt World Energy Outlook 2014 (WEO) kommer år 2040 okonventionell gas, varav främst skiffergas, att ha ökat från 17 % av totalt gasutbud till 31 % till år 2040.

Detta skifte har haft stor påverkan på de amerikanska gaspriserna. Gaskostnaderna för industrin i USA har nära halverats från 2008. Det lägre gaspriset har fått elproducenter att gå från kolkraft till gaskraft vilket i sin tur har fått priset på kol att falla och exporten av kol till Europa att öka kraftigt. Gaspriserna i Europa har dock inte påverkats så kraftigt av denna skiffergasrevolution.

Från oljeindexering till spotprissättning

Den andra viktiga trenden rör prissättningsmodeller. Det har varit ett skifte från oljeindexerade gaspriser till spotprissättning. Detta påbörjades redan före skiffergasrevolutionen men har förstärkts av det kraftigt ökade utbudet. Efter Lehman-kraschen så föll alla råvaror kraftigt, alla utom gas. Att gaspriserna inte föll i samma utsträckning berodde på oljeprisindexeringen där ett oljeprisfall påverkar gaspriserna 3-9 månader senare. Gas blev alltså mycket dyrt jämfört med andra råvaror. När dessutom utbudet ökade kraftigt under samma period blev oljeindexerad gas ett mycket dyrt alternativ i förhållande till det utbud som fanns. Skapandet av virtuella hubbar, t.ex. NCG, som reflekterade marknadens minskade efterfrågan och därmed lägre gaspriser efter kraschen bidrog också till att påvisa den ofördelaktiga oljeprisindexeringen. Norge har därefter övergått till en mycket högre grad av spotprisindexering i långtidskontrakt, där Ryssland fortsatt försvarar oljeindexering.

LNG-exporten har ökat kraftigt

Ytterligare en viktig faktor som har påverkat marknaden de senaste åren är utbyggnaden av och därmed tillgången till LNG d.v.s. flytande naturgas. Den största marknadsandelen har Qatar men utbudet växer från andra länder. Bl.a. Ryssland och Norge har stora prospekt på gång och även Australien ska komma igång mer LNG export. Här byggs världens största ”liquifaction processing plant”. Tillgången på LNG gör att utbudet till Europa blir mer mångfacetterat och större.

Rysslands export till Europa

Även Rysslands export till Europa har ökat kraftigt bl.a. med hjälp av Nordstream-pipeline I och II från Ryssland till Tyskland. Ryssland har ökat sin export med ca 30 % sedan dess och blivit en alltmer betydelsefull leverantör av gas till Europa.

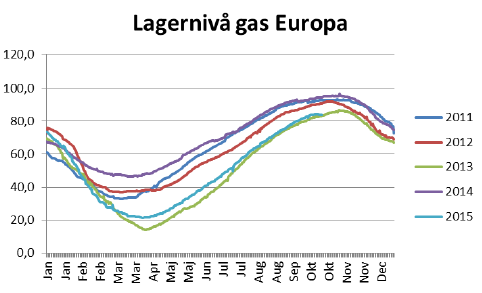

Ett paradigmskifte på lagernivåer

När det gäller lagringskapacitet har Europa genomgått något av ett paradigmskifte. I början av 2000 talet låg Europas lagerkapacitet på ca 45 bcm (knappt 500 TWh). Sedan dess har kapaciteten byggs ut kraftigt. Detta har varit ett prioriterat EU projekt då man ansett det viktigt att öka leveranssäkerheten på gas. Nu är lagerkapaciteten uppe på ca 66 bcm. Men under denna period har förbrukningen minskat kraftigt. Under högkonjunkturen i början av 2000-talet använde industrin betydligt mer gas till sin produktion, gasanvändningen var stigande fram till runt år 2010 då det vände snabbt. Nedanstående två grafer visar förändringen i gasintensiv industri i Europa där speciellt kemiindistrin har haft det svårt.

Dessutom användes tidigare ca 15-20 bcm mer gas i kraftproduktionen på grund av en positiv ”spark spread” d.v.s. lönsamhet i gaskraftproduktion. Ofta jämför man med ”dark spread” som är lönsamhet i kolkraftproduktion. Idag är lönsamheten för kolkraftproduktion betydligt högre än den för gaskraftproduktion vilket minskar användningen av gas för detta syfte. Den kraftiga ökningen av förnybar energi i Europa är ytterligare en anledning till minskad användning av gas i kraftsektorn.

Vi kommer alltså även de närmaste åren troligen se betydligt lägre lagernivåer än vi sett tidigare men det betyder inte automatiskt att vi kommer se högre priser.

Gaspriserna i Europa det senaste året

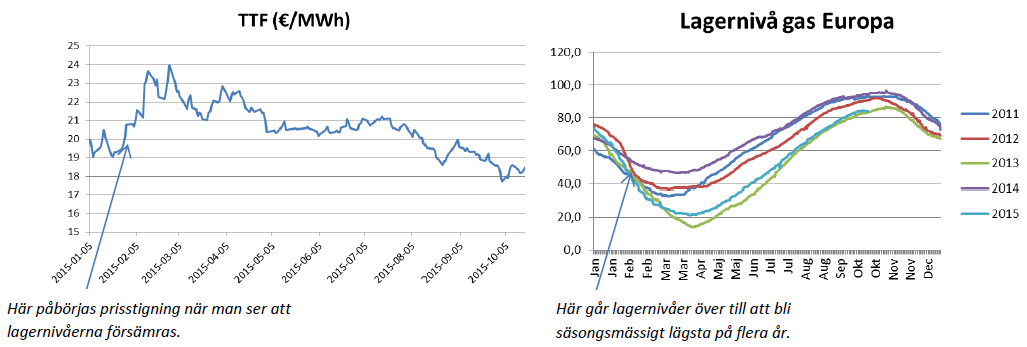

Under vintern 2014/2015 såg vi en dipp i gaspriserna i Europa. Detta berodde på två milda vintrar i rad, en minskad industriförbrukning, låg gaskraftproduktion samt det kraftiga oljeprisfallet. Den första dippen kom efter förra sommarens höga lagernivåer och låga förbrukning.

När sedan i början av år 2015 lagernivåerna gick ner till för säsongen lägsta nivåer (se bild över lagernivåer nedan) samtidigt som oljepriserna gick upp och vi fick en upptrappning i konflikten mellan Ryssland och Ukraina så fick vi uppgång i gaspriserna.

Sedan dess har gaspriserna åter fallit tillbaka då vi generellt har haft ett högt utbud av gas från både Ryssland och Norge samtidigt som LNG-leveranser har kommit in och användningen har varit låg av anledningar nämnda tidigare.

Status inför vintern

Förra vintern blev aktörer lite ”brända” av att ha köpt in stora lager på högre pris och sedan inte fått avsättning för denna. En anledning till att lagerkapaciteten var hög inför förra vintern var den då eskalerande konflikten mellan Ryssland och Ukraina där man var mycket osäker på hur stora leveranser som skulle tillåtas gå till och genom Ukraina. Dessutom var vintern mycket mild.

Idag är gaslagrena i Europa låga. Anledningen är att man diskonterar in ökade leveranser av LNG till låga priser. USA:s kongress godkände i början av året export av LNG och kontrakt är skrivet kring leveranser redan denna vinter. Dessutom finns förra årets osäkerhet kring Ryssland/Ukraina inte kvar i år då det nu finns en överenskommelse kring leverans och pris av naturgas från Ryssland till Ukraina. Ukraina har dessutom i år en god lagersituation. Vi har även en rekordhög export av gas från Norge i år.

Idag är gaslagrena i Europa låga. Anledningen är att man diskonterar in ökade leveranser av LNG till låga priser. USA:s kongress godkände i början av året export av LNG och kontrakt är skrivet kring leveranser redan denna vinter. Dessutom finns förra årets osäkerhet kring Ryssland/Ukraina inte kvar i år då det nu finns en överenskommelse kring leverans och pris av naturgas från Ryssland till Ukraina. Ukraina har dessutom i år en god lagersituation. Vi har även en rekordhög export av gas från Norge i år.

Utbudskapaciteten är med andra ord hög och osäkerheterna är betydligt lägre än förra året. Det skulle krävas en kall vinter under en längre period för att långvarigt få upp gaspriserna under vintern.

Priset från Ryssland till Ukraina är officiellt ca €19,4/MWh vilket ger en indikation på ett pristak för vinter, åtminstone tillfälligt om inte efterfrågan skulle stiga under många veckor pga. kraftig långvarig kyla. Vädret är dock en risk. Vi såg för ett par veckor sedan ett exempel på hur snabbt gaspriserna kan stiga när det blir kallt, LNG-leveranser inte täcker upp direkt och de låga lagernivåerna orsakar volatilitet.

Gaspriserna på längre sikt

Användning/förbrukning

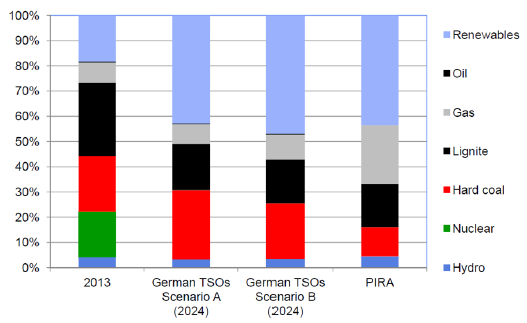

Behovet av gas växer i Europa. Användningen av gas kan bli det tredubbla till 2017 och stiga från dagens ca 20 % till 65 % menar till exempel analytiker på Energy Aspects. Även analyshuset Pira har en liknande åsikt vilket visas i grafen nedan. Låga, och till och med något fallande, gaspriser tillsammans med utfasningen av kärnkraft och kolkraft samt högre CO2-priser kommer öka användningen av gas i den europeiska kraftsektorn. Tyskland kommer troligen stå för en stor del av ökningen. Graf nedan visar analysföretaget Piras prognos på europeisk gasanvändning fram till 2030.

I Japan minskar gasanvändningen nu när de återstartar en del av sin kärnkraft. Generellt i Asien satsas även stort på förnybar elproduktion och kärnkraft vilket till viss del begränsar användningen av naturgas. Totalt sett så väntas dock Asien kraftigt öka sin förbrukning av naturgas framöver. Av klimatskäl vill man minska kol-och oljeanvändningen så mycket som möjligt och här är gas ett bra alternativ. Även i fordonssektorn kan användningen komma att öka kraftigt i Asien när man satsar på att minska de farliga utsläppen. Kina väntas enligt WEO att gå om Europa i gasanvändning runt år 2035 och 11 % av efterfrågan på primärenergi ska komma från naturgas (jmf med ca 4% idag). Ökningen väntas komma från alla sektorer; kraftsektor, industri och fordonssektorn. Mellanöstern ses av WEO som det andra stora området där gasanvändningen kommer öka kraftigt.

Produktion och Export

Inhemsk europeisk produktion kommer att minska under kommande år. Både i Holland och i England kommer vi få se en fallande produktion. Det holländska parlamentet godkände nyligen ytterligare reduktion i det stora Gröningen fältet p.g.a. ökad seismisk aktivitet, och mer kan komma.

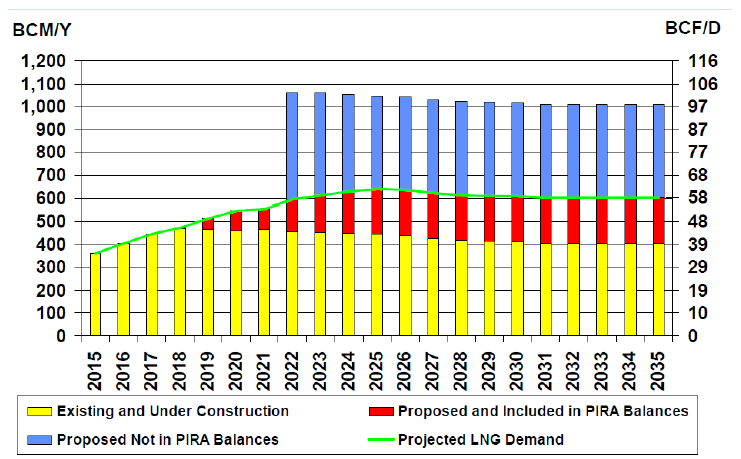

Utbudet globalt kommer dock att växa kraftigt. Som vi nämnde tidigare så ökar LNG-exporten från ett flertal länder. USA kommer igång med sin första export nu till vintern efter ett kongressbeslut i början av året. Mer omfattande export väntas dock inte komma igång förrän år 2017. Kina väntas enligt WEO mer än fördubbla sin produktion av naturgas till 2025. De har stor potential för skiffergas men samtidigt problem med grundvatten vilket gör prognosen osäker. I Australien byggs världens största ”liquefaction processing plant”, d.v.s. fabrik där gas omvandlas till flytande naturgas för att kunna transporteras vidare på t.ex. fartyg. Deras LNG väntas alltså öka kraftigt och täcka en stor del av kommande behov från Asien. Totalt väntas en fördubbling av produktionen av naturgas redan till 2020 jämfört med 2012 års nivåer. Även från Egypten väntas LNG-exporten öka till 2025. Nedanstående graf visar analysinstitutet Piras prognos över kommande utbud av LNG. De menar att kapaciteten för ny LNG är mycket stor men att dock inte alla planerade projekt kommer att bli av. Att kapaciteten finns där gör att priserna inte kan stiga hur mycket som helst. Tillgången finns där.

Ryssland satsar på att öka sin export ytterligare till Europa. Bl.a. så byggs ytterligare en Nordstream pipeline (Ryssland-Tyskland genom Östersjön). Diskussionerna kring Southstream (genom Svarta havet till Bulgarien och genom Serbien, Ungern, Slovenien och till Österrike) har för närvarande övergetts pga. dispyt med EU men kan komma att återtas som ett alternativ. Även Ryssland kommer dessutom att öka sin LNG-export där en stor del kan komma till Europa. Ryssland har som vi tidigare skrivit genomfört sin första gränsauktion där de säljer gas enligt auktionsförförande. Prissättningen är helt frikopplat från oljeindexering. Ryssland kommer potentiellt i fortsättningen att bli mer aktiv i sin gasförsäljning och agera mer på spotmarknader. Detta ger dem även en bra hedge mot eventuellt fortsatt låga oljepriser. WEO har i sina prognoser räknat med en kraftig ökning gasproduktionen i Ryssland men först efter år 2025.

Ytterligare ett land att räkna med i framtiden är Iran. Det har talats mest om Iran i oljesammanhang men Iran har också världens näst största gasreserv. När nu Iran och de sex världsmakterna slutit avtal om landets kärntekniska program börjar också de ekonomiska kontakterna utvecklas. Iran har pekat ut totalt 50 olje- och gasprojekt och ska erbjuda utländska investerare att ingå utvinningsavtal i flera av de stora gasfälten. Diskussioner förs även med grannationer kring pipelines för export av gas och man planerar även för start av export av LNG. WEO har i sina prognoser också räknat med en kraftig uppgång i gasproduktionen i landet men först efter år 2025.

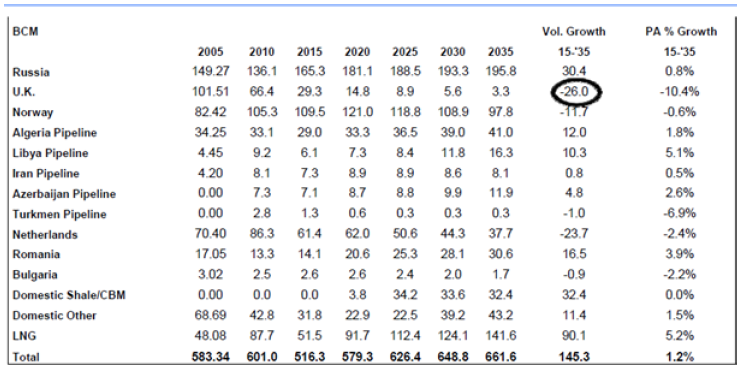

Nedanstående tabell visar prognos på förändring i export av naturgas till Europa. Export från England, Norge och Holland minskar kraftigt och ersätts av flöde från bl.a. LNG och Ryssland.

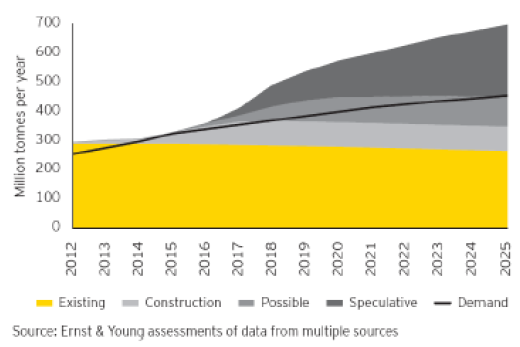

Nedanstående graf (dock över ett år gammal) visar potentiellt utbud och efterfråga i en undersökning gjord av Ernst & Young. Idag har potentialen växt ytterligare då detta bl.a. var före lättnader för Iran.

Kommentarer kring balans och priser

Sammanfattningsvis finns ett stort potentiellt utbud av naturgas globalt. Möjlig kapacitet täcker med råge efterfrågeprognoser. Vad skulle då kunna få förbrukningen att öka ytterligare?

Två mycket osäkra faktorer, både inom Europa och globalt, är storleken på utfasningen av kolkraftverk (speciellt de smutsiga brunkolsverken) samt höga CO2-priser/klimatskatter och andra klimatåtgärder. Klimatmötet i Paris i december kan ge en första indikation på hur stort åtagande länder som t.ex. Kina, Indien, Indonesien osv. är beredda att åta sig. Vi tror inte att länder som t.ex. Indien kommer gå samma väg som Kina gjorde utan att man redan från början då betydligt fler klimatvänliga alternativ idag finns att tillgå och man ser också klimatbördan som Kina idag bär.

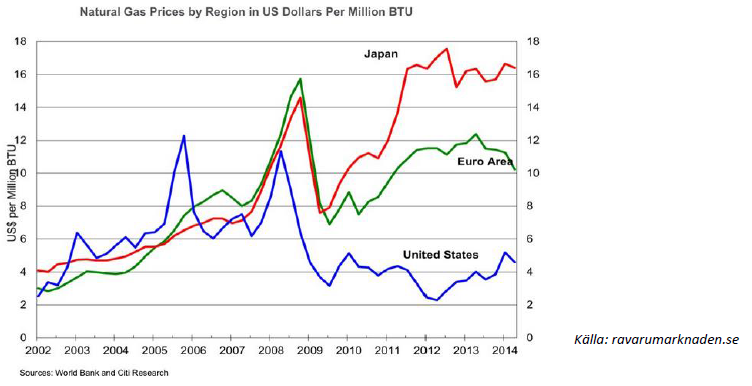

Ytterligare en faktor som skulle kunna få gasanvändningen att öka kraftigt är en kraftig högkonjunktur. Detta känns idag långt borta för industrin. Kina växer mest i tjänstesektorn idag och industrin är på tillbakagång. I Europa har Spanien, och till viss del även Italien och England, ökat sin gasanvändning det senaste året men det känns långt borta med en kraftigare ökning från industrisektorn i Europa. Skillnaden i energipriser, och speciellt gaspriser, är dessutom mycket stor mellan olika länder. Gaspriserna för industrin i USA har fallit lavinartat sedan skiffergasen och industriproduktion har flyttats från Europa till USA, se graf nedan. Vi har svårt att se att industriproduktionen i Europa någonsin kommer återgå till nivån för fem år sedan. Som vi skrivit tidigare så räknar vi dock med att gasanvändningen kommer öka i kraftsektorn.

Det finns också risker på utbudssidan. En stor risk är nedläggning av LNG-projekt av lönsamhetsskäl. Om efterfrågesidan växer som prognosticerat så kommer det inte att finnas avsättning för alla planerade projekt och flera projekt kommer få läggas ner. Här kan det bli ”timing” problem. Det tar lång tid från investeringsbeslut till produktion/export. Investeringsstopp nu kan till och med leda till underskott flera år senare. Ett underskott känns dock mycket avlägset idag så risken är inte stor.

Prisdiskussion

Ett kraftigt ökande utbud av naturgas kommer dra ner priserna på naturgas i Asien och Europa. Vissa menar att priset på LNG kan nära på halveras till år 2017. Detta kommer i sin tur dock att få efterfrågan på gas att öka, speciellt från kraftproduktion då det blir mer lönsamt att köra gas än kol (speciellt om även CO2 priserna stiger).

Med ett växande LNG-utbud kommer prissättningen av naturgas att bli mer globalt harmoniserad. LNG ger ett alternativ till att köpa spotgas på hubbar. Vi anser att ett tak på naturgaspriserna kan sättas av JKM (Japan Korea marker) spotpris LNG som f.n. ligger på ca €21-22/MWh. Detta tak menar vi alltså skulle gälla över tiden under en period – självklart är temporära t.ex. väderberoende skillnader fullt möjliga (priset har pendlat mellan €29-€20/MWh under 2015). Ett teoretiskt golv sätts runt €10-15/MWh (Henry Hub-pris med låg fraktkostnad LNG) men i praktiken får priset svårt att en längre tid understiga marginalkostnad på norsk gas som estimeras runt €13-15/MWh. Lägre pris skulle resultera i neddragning av produktion.

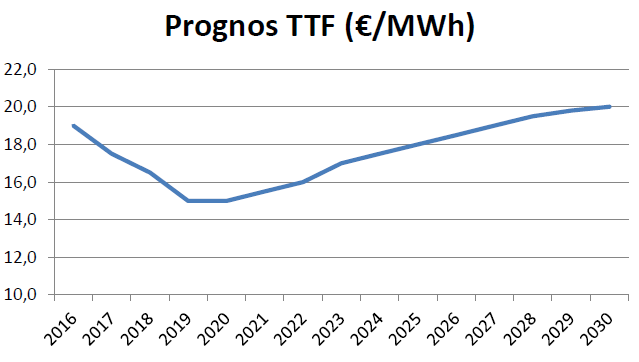

Se nedanstående graf för Moditys senaste prisprognos på europeisk naturgas (TTF).

Gustaf Sundelius, portföljförvaltare Gas, Modity

Mia Bodin, analytiker, Modity

[box]Denna analys publiceras på Råvarumarknaden.se med tillstånd och i samarbete med Modity Energy Trading.[/box]

Ansvarsfriskrivning

Energimarknadskommentaren har producerats av Modity Energy Trading. Informationen är rapporterad i god tro och speglar de aktuella åsikterna hos medarbetarna, dessa kan ändras utan varsel. Modity Energy Trading tar inget ansvar för handlingar baserade på informationen.

Om Modity Energy Trading

Modity Energy Trading erbjuder energibolag och större företag den erfarenhet, kompetens och analysredskap som krävs för en trygg och effektiv förvaltning av energiportföljen. Modity bedriver handel med allt från el och gas, till elcertifikat, valutor och utsläppsrätter. Företagets kunder får dessutom ta del av deras analysprodukter som t.ex det fullständiga marknadsbrevet med ytterligare kommentarer och prognoser. För ytterligare information se hemsidan.

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden