Nyheter

Largest commodity ETP inflows since february 2013

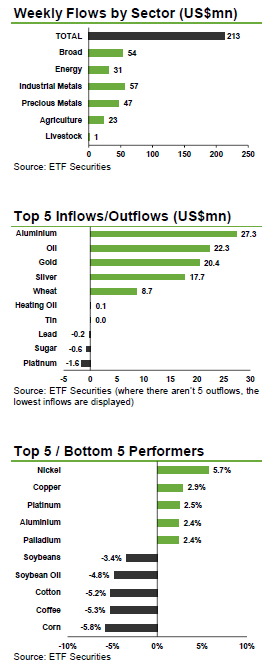

The dichotomy between better economic conditions and rising geopolitical risk has led to flows into both cyclical and defensive metals. Long gold and silver ETPs respectively saw their fourth and third consecutive weeks of inflows, while industrial metals like ETFS Aluminum saw its highest flows in 13 weeks. There is growing momentum behind gold and silver prices, which have both been rising on a weekly basis for the past four weeks, breaking the rout that both metals faced during most of last year and the first half of this year. While the lack of a resolution of the Iraq situation has kept gold prices from falling, strong growth in US payrolls sapped some of the gains earlier in the week. However, increasing signs of strength in the US labour market lent support to cyclical metals. With the exception of lead, all industrial metals saw inflows last week.

The dichotomy between better economic conditions and rising geopolitical risk has led to flows into both cyclical and defensive metals. Long gold and silver ETPs respectively saw their fourth and third consecutive weeks of inflows, while industrial metals like ETFS Aluminum saw its highest flows in 13 weeks. There is growing momentum behind gold and silver prices, which have both been rising on a weekly basis for the past four weeks, breaking the rout that both metals faced during most of last year and the first half of this year. While the lack of a resolution of the Iraq situation has kept gold prices from falling, strong growth in US payrolls sapped some of the gains earlier in the week. However, increasing signs of strength in the US labour market lent support to cyclical metals. With the exception of lead, all industrial metals saw inflows last week.

US$20mn flowed into physical gold ETPs this week. The lack of a resolution of the crisis in Iraq together with general risk hedge demand continued to keep interest in gold high, marking the fourth consecutive week of inflows into long gold ETPs. Concerns stemming from gold technicals entering a “death-cross” just a month ago appear to have been vastly exaggerated, with momentum having flipped to the positive. After having overshot to the downside in last year’s crash, gold has made a strong comeback this year, with futures and ETP investors becoming more bullish. This week’s Indian Budget could reveal reductions in India’s gold trade restrictions which has the potential to add another leg to the current rally.

US$20mn flowed into physical gold ETPs this week. The lack of a resolution of the crisis in Iraq together with general risk hedge demand continued to keep interest in gold high, marking the fourth consecutive week of inflows into long gold ETPs. Concerns stemming from gold technicals entering a “death-cross” just a month ago appear to have been vastly exaggerated, with momentum having flipped to the positive. After having overshot to the downside in last year’s crash, gold has made a strong comeback this year, with futures and ETP investors becoming more bullish. This week’s Indian Budget could reveal reductions in India’s gold trade restrictions which has the potential to add another leg to the current rally.

ETFS Physical Silver (PHAG) received a fifth consecutive week of inflows. Long silver ETPs recorded a third consecutive week of inflows. PHAG received US$26.5mn, which when added to the prior week was the highest fortnightly inflow since February. Silver, with its close correlation to gold, and its wide industrial applications has been benefiting from the current climate of growing manufacturing demand and haven interests in precious metals.

The continuing conflict in Iraq saw US$22.4mn flow into ETFS Brent (OILB), the third consecutive week of inflows. With no resolution in sight, the market expects crude oil supplies to tighten.

All industrial metal ETPs saw inflows with the exception of lead. ETFS Aluminium (ALUM) saw US$27.5mn, the largest inflows since March. After years of aluminium oversupply, some are concerned that the tightness in bauxite supply (an ore used to make aluminium), could significantly reduce the surplus. China’s drive to pursue more market driven policies could see some its loss-making aluminium factories close. Meanwhile demand for the metal is rising with a number of car producers planning to substitute heavier metals for aluminium in a bid to gain more fuel efficiency.

ETFS Copper (COPA) received US$9.4mn, the highest in four weeks. Copper prices gained 2.9% last week as growing optimism about China’s demand outweighed the negative sentiment that the probe into copper financing fraud has set on the market. We have longheld the view that the supply surplus forecast by the International Copper Study Group will need to be revised to a deficit for this year, as has occurred in the past few years. With Chinese PMIs increasing and a decisive stimulus programme lifting economic prospects, copper demand is likely to rise this year. We have a target of US$7500/MT for the metal from its current US$7186.

Key events to watch this week. Chinese money supply and lending data will be closely observed to assess if the economy has the right balance of liquidity to keep the recovery in place. India’s budget could reveal some modifications to the current gold trade restrictions, which could support the current price rally.

Gruvbolaget Boliden överträffade analytikernas förväntningar med bred marginal när man presenterade resultatet för det tredje kvartalet. Mikael Staffas, vd för Boliden, kommenterar kvartalet och hur han ser på råvarumarknaden och bolagets olika gruvprojekt.

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Analys4 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD