Nyheter

Equities the Way to Benefit from Gold’s Strength: Henk Krasenberg

Henk J. Krasenberg, analyst and founder of the European Gold Centre and author and publisher of the GOLDVIEW newsletter, sees no lack of potential among small-cap equities, especially for investors willing to look beyond the U.S. borders. He offers names in Europe and Africa—what he calls ”the poorest and richest continent”—and reminds us that Mexico produces a lot more than silver. In this exclusive Gold Report interview, Krasenberg counsels patience because ”you have to wait for the development.”

Henk J. Krasenberg, analyst and founder of the European Gold Centre and author and publisher of the GOLDVIEW newsletter, sees no lack of potential among small-cap equities, especially for investors willing to look beyond the U.S. borders. He offers names in Europe and Africa—what he calls ”the poorest and richest continent”—and reminds us that Mexico produces a lot more than silver. In this exclusive Gold Report interview, Krasenberg counsels patience because ”you have to wait for the development.”

The Gold Report: Henk, what did you make of the June 17 Greek election? What does the country’s apparent decision to stay in the Eurozone say about the sustainability of the European Union (EU)?

Henk Krasenberg: I am happy with the result because it shows that common sense prevailed. It seems that Greece will do everything to stay in the EU. Also, it prevented immediate chaos in the European markets.

Of course, it does not mean all the problems are over, but the immediate threat of a chain reaction in Spain, Portugal and Italy is gone for the time being. I don’t think the Eurozone will fall apart. It would be awkward for us all to go back to our own currencies again. I am confident that the EU and the euro will stay.

TGR: Do you think the average European retail investor is as concerned about European debt problems as investors in North America?

HK: I do not think the European retail investor is really a party. In general, European private investors are pretty quiet and not so spontaneous in their investment reactions.

What is more important is the attitude and investment behavior of the institutions. They are concerned about European and American debt. In general, we are confident that the EU, the European central banks and the International Monetary Fund will come up with solutions, although most of those solutions are political.

TGR: The interest rate on Spain’s 10-year Treasuries is now 7% and its economic growth is less than 1%. How does that affect the stability of the EU?

HK: Interest rates are important for governments, institutions and corporations, but not so much for investors. I remember a prominent Dutch investment manager saying 20 years ago, ”I only talk about interest rates when I’m drunk.” I have always remembered that.

People cannot influence interest rates. They are beyond our reach. We can look at interest rates, we can comment on them, but someone else is deciding what will happen.

TGR: In the past, you have said the real problem with the global economy is that the U.S. refuses to admit that it is bankrupt. Yet, over the last two years, U.S. markets have outperformed European markets by nearly 40%. How do you argue against that?

HK: If you are big enough, you usually do not go bankrupt. So, the U.S. will not go bankrupt. But if you look at its financial situation, it is in fact bankrupt. If it were to really fail, the impact would be too severe, so it will be saved.

The Federal Reserve is handling the situation quite well, manipulating a lot of things, including gold. And I think the Fed is doing everything to hide the real situation.

I think there is excessive optimism in the American markets, and I think the pessimism in the European markets is an overreaction.

TGR: Fed Chairman Ben Bernanke announced a continuation of the Twist program, basically an exchange of short-term debt for long-term debt. What do you make of that?

HK: Bernanke is in a terrible position. The Fed will not make any statement that would really hurt itself or change things overnight. If you change short-term debt for long-term debt, it is only delaying the execution. Sooner or later, you have to admit that you cannot pay your debts.

TGR: You like gold because you believe it will hold its purchasing power over time, but you like small-cap gold equities because they offer what you call flexibility. What do you mean by that?

HK: I like gold, but it is too static. When you own gold, you sit there and wait. Only very sophisticated investors sell and buy or steer with instruments like options or futures.

With mining shares, you can be much more flexible. You can keep your commitment to the metal, but you can adjust your holdings as things change within the companies, within the industry, with the preference of metal and with the performance of metal prices. Eventually, if you play your cards right, equities should be a better way to benefit from the underlying strengths of the metals.

TGR: Over the last 18 months investors would have been a lot better off holding their money in ”static” gold versus gold equities.

HK: People get impatient. The mining and exploration companies are longer-term plays. You have to wait for the development. Some of those companies are grossly undervalued while they are doing great. Sooner or later, the market will have to correct itself.

TGR: When will that happen?

HK: That is difficult to say. Internationally, only 2% of people’s money has been invested in gold and mining shares. I expect that to increase in due time. We are waiting for institutions to make a shift. But before that happens, the industry has to make some changes, too.

When mining and exploration companies come to Europe to present themselves to the investment community, the most often heard reaction is that they are so small. Professional European investors cannot look at a company with a market cap of $10 million (M) or less. I expect there will be many more mergers in the next 12 months because we need bigger entities in the market. Pension funds are starting to nibble now, but they would like to see more larger companies.

TGR: Is that not related to the amount of risk a fund is allowed to own?

HK: Perhaps, but it is also the practical response of big investment fund managers who are mostly managing very large portfolios, too large to spend time and effort to look at all those small companies.

That is why the exchange-traded funds (ETFs) and mining investment funds are growing. It would be ideal if the European pension funds and other institutions would take part in these funds to get them more comfortable with the industry.

Up until now, there is only a relatively small group of European institutions that buy mining shares, and you really have to look for them. That is what I try to do with my publications: to find the metals- and mining-receptive people in the institutions.

TGR: There are hundreds of companies seeking economic metals and mineral deposits in Europe. What do North American retail investors need to know about investing in Europe?

HK: The general thing I would like to say to American investors is that the world is a lot larger than your own country. Asia, Australia, Africa, Europe and Latin America all offer great opportunities. Canada and Mexico are in your backyard, and there are opportunities there. You do not need to invest in Europe. If you do, great, but it is not a priority.

TGR: What are some of your favorite European mining plays?

HK: Sweden is the most active country here in Europe. Historically, it had a lot of zinc and iron mining, but nowadays its mining and exploration of many more metals are all over the place. Sweden has some nice producing gold mines, Nordic Mines AB (NOMI:ST; NOM:OSLO) and Gold-Ore Resources Ltd. (GOZ:TSX.V), for example.

In other metals, Northland Resources Inc. (NAU:TSX; NPK:FSE) is constructing one of the world’s largest iron mines. Tasman Metals Ltd. (TSM:TSX.V; TAS:NYSE.A; TASXF:OTCPK; T61:FSE) has built a great portfolio of rare earth element metals and will do remarkably well. Mawson Resources Ltd. (MAW:TSX; MWSNF:OTCPK; MRY:FSE) originally built an extensive position in uranium but has recently reorganized the company and its holdings. Its flagship is now in gold/uranium in Finland.

Spain and Portugal have long mining histories, primarily in coal. However, the EU wants to stop coal mining. Several companies are now exploring and some are moving closer to mining in both countries. Spain and Portugal have good potential and an experienced labor force waiting; exploration activities have increased and will be directed to gold, tungsten, copper and zinc.

Astur Gold Corp. (AST:TSX.V) acquired a former gold producer and is now in the permitting stage. Because it is located just a few hundred meters from the coast, the company had to change the infrastructure to dewater the mine to avoid pollution. The Spanish and local governments are very cooperative and laborers are waiting to be employed.

Also in Spain, I like Ormonde Mining Plc (ORM:LSE) and Edgewater Exploration Ltd. (EDW:TSX.V). Edgewater is also active in Ghana in Africa. It just announced that it commissioned a finance firm to raise $120M to put its Spanish project into production.

TGR: Are the Spanish and Portuguese governments more likely to fast-track these operations to spur economic development?

HK: At an EU minerals conference two years ago, the Spanish Minister of the Economy said the government would do everything to accommodate the resource industry; the provincial governments in Spain also have a good attitude toward more mining and exploration.

Portugal recently opened up new tenders for additional licenses and has been awarding them. Avrupa Minerals Ltd. (AVU:TSX.V) just acquired some of these new Portuguese licenses. Avrupa is the Turkish word for Europe. But that is the only Turkish thing about the company, apart from the president’s 15 years as a geologist there. He is looking for gold, tungsten, zinc and copper. Colt Resources Inc. (GTP:TSX.V; COLTF:OTCQX) is also in Portugal with gold and tungsten projects.

TGR: You note in your newsletter that European investors are more likely to invest in African metals plays. Is the reason as simple as proximity?

HK: That depends on your definition of proximity. Not as a matter of geographic proximity, no. But Europeans have a background in Africa. Colonialism is not the proudest part of our history, but it must be recognized. As a result, Europeans have more direct experience with Africa. Americans have no ties there, thus there is very little sentiment toward investing in Africa.

TGR: Which African countries do you like?

HK: Most people look at the historical gold areas in South Africa and Ghana. Both are solid gold producers. Several exploration projects in Ghana are close to resuming production. Other historically important countries are the Democratic Republic of the Congo (DRC) with gold, copper, diamonds and important strategic metals such as coltan, and Zambia with its famous copper belt.

Newer mining countries like Tanzania, Burkina Faso and Mali (now ridden with political troubles) and lesser known Eritrea, Ethiopia and Mauritania are interesting. Also in East Africa the interest in natural resources is moving forward.

I always say Africa is known as the poorest continent but it is also the richest continent on earth. It has resources everywhere, but still remains largely underexplored. There is great potential.

TGR: Which African companies do you like?

HK: In the production sector, I adore SEMAFO Inc. (SMF:TSX; SMF:OMX). It has producing mines in Burkina Faso, Niger and Guinea. It has first-class management and social programs to be proud of.

I used to like Etruscan Resources Inc. (EET:TSX), which was taken over by Endeavour Mining Corp. (EDV:TSX; EVR:ASX). The company solved some problems and now has two producing gold mines in Ghana and Burkina Faso and a great portfolio of properties.

Of course, African Barrick Gold Plc (ABG:LSE) is by far the best choice you can have. I also like Randgold Resources Ltd. (GOLD:NASDAQ; RRS:LSE), a company with four producing mines in Mali and Côte d’Ivoire; it is developing a big mine in the DRC, as well as several advanced exploration projects in Mali, Côte d’Ivoire, Burkina Faso and Senegal.

Also, Toronto-based New Dawn Mining Corp. (ND:TSX) is steadily producing gold in Zimbabwe, a most difficult country, and is worth mentioning.

Tanzania is perhaps the most promising country for exploration. Tembo Gold Corp. (TEM:TSX.V) is well organized. Its management is highly experienced in Tanzania and has worked with Barrick. The local office is dealing with the local infrastructure, the project and the exploration site. Everything else is done from Toronto. That is an impressive corporate structure, and I feel comfortable with David Scott as CEO.

TGR: Tembo has a property next to African Barrick’s Bulyanhulu mine. If Tembo outlines a significant resource, will it become a takeover target?

HK: There is that possibility, but Tembo’s management may not be eager to do that. First, a lot of development work remains to be done. If anyone has a chance to know what the territory could bring, it is the people at Tembo.

TGR: African Barrick has had issues in Tanzania with local artisanal miners. Has that been a problem for Tembo?

HK: I do not think so, although artisanal mining is a problem all over Africa. There are two ways to deal with it. You can scare them off. That means complicated situations, which turn local forces against you. Or you can work with the artisanal miners. Artisanal mining is not a threat; it only goes 5 or 10 meters deep. Companies should turn the negative into a positive and use the artisanal miners as an extension of their own exploration forces.

In Ghana, African Gold Group Inc. (AGG:TSX.V) reached an agreement with the artisanal miners. While making it clear that the property belongs to the company, the agreement gave the artisanal miners a part of the property where the company would not explore for the time being. It said, go ahead; everything you find is yours with one obligation—tell us what you find. We will not take it, but we want to know. That is how to handle artisanal miners.

TGR: Tembo also has the backing of major financial institutions. How important is that?

HK: A few intelligent young guys are behind Tembo. They have a very good rapport with financiers and they know where to get money. This makes David Scott very happy because he can focus on his skill: advancing the property.

TGR: Any other African names?

HK: In Tanzania, I like Helio Resource Corp. (HRC:TSX.V), a Vancouver company. It also is exploring gold properties in Namibia. These companies complete my list: Nevsun Resources Ltd. (NSU:TSX; NSU:NYSE.A) and Sunridge Gold Corp. (SGC:TSX.V) in Eritrea and Stratex International Plc (STI:LSE) in Ethiopia and Djibouti.

TGR: Your supporters include a number of companies operating in Mexico. Tell us about them.

HK: Mexico is a priority country for mining and exploration and is generally mining friendly. But in the past, it was difficult to acquire large pieces of land. Only in the last 10 years has the industry has really materialized. Companies like Great Panther Silver Ltd. (GPR:TSX; GPL:NYSE.A), Excellon Resources Inc. (EXN:TSX), Minefinders Corp. (MFL:TSX; MFN:NYSE) [recently taken over by Pan American Silver Corp. (PAAS:TSX; PAAS:NASDAQ)], AuRico Gold Inc. (AUQ:TSX; AUQ:NYSE), Endeavour Silver Corp. (EDR:TSX; EXK:NYSE; EJD:FSE), First Majestic Silver Corp. (FR:TSX; AG:NYSE; FMV:FSE) and SilverCrest Mines Inc. (SVL:TSX.V; STVZF:OTCQX) all have moved from exploration to successful production over the last few years and will continue to do well.

I also like Aurcana Corporation (AUN:TSX.V; AUNFF:OTCQX), which is increasing capacity at its La Negra mine, Scorpio Mining Corp. (SPM:TSX), which has been kind of quiet, and Avino Silver & Gold Mines Ltd. (ASM:TSX.V; ASM:NYSE.A; GV6:FSE), a silver producer in the past that is now restarting production.

In the exploration sector, MAG Silver Corp. (MAG:TSX; MVG:NYSE) is a very good one to mention; it will probably be one of the next producers.

I have followed Canasil Resources Inc. (CLZ:TSX.V) for a long time. Its president, Bahman Yamini, is an intelligent mining operator and explorer, but people have not recognized the promise of his project base. Canasil is a great takeover candidate, although Yamini is a shrewd negotiator; an acquirer will have to pay the price.

Newer companies include Riverside Resources Inc. (RRI:TSX), Revolution Resources Corp. (RV:TSX; RVRCF:OTCQX) and El Tigre Silver Corp. (ELS:TSX.V; EGRTF:OTCQX; 5RT:FSE). It is not hard to find good candidates.

But Mexico is not only about silver; it also has other metals such as gold, copper and zinc. As a gold producer, I like Timmins Gold Corp. (TMM:TSX.V; TGD:NYSE.A). It brought its San Francisco mine into production in a relatively short time and has good potential to grow.

TGR: Aurcana is developing a silver mine in Texas, where uranium mines have also come into production. What do you think of Texas as a viable mining jurisdiction?

HK: When I saw Aurcana’s presentation in Geneva just a month ago, I was very surprised to learn about silver mining in Texas. Hearing Lenic Rodriguez talk about the Shafter mine, I did some homework and discovered it is situated in an historical silver mining area.

There is a kind of revival of U.S. mining and exploration. And it is not just Texas. Developments are taking place in Montana, Idaho, the Carolinas and Arizona. I even heard one company talking about exploring in Washington state.

TGR: Is that due to the economy?

HK: In part, but more broadly, people recognize that the resource industry is not just a short-term play. They recognize the world will continue to need metals and that metal prices offer viable opportunities. Aurcana, for example, can produce silver at $7–8/oz and sell it at $28/oz. What other business has profit margins like that? Other industries are looking at eroding end prices, but not the resource industry. I think that is behind this revival of mining in America.

TGR: Henk, thank you for your time and insights.

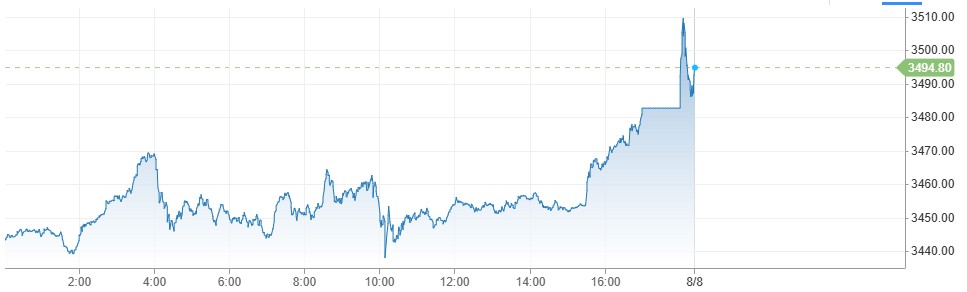

Investerare har den senaste tiden sökt sig till guld som en säker hamn i en konfliktfylld värld. Trumps ständiga attacker på både vänner och fiender har skapat en stor oreda. Med en ökad sannolikhet för en sänkt ränta i USA så blir guld ännu mer tilltalande. Kring midnatt mellan torsdag och fredag svensk tid passerade den gula ädelmetallen 3500 USD per uns på Comex-börsen.

Nyheter

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Amerikanska Lyten, världsledande inom litium-svavelbatterier, har tecknat ett bindande avtal om att förvärva Northvolts återstående tillgångar i Sverige och Tyskland. I affären ingår batterifabrikerna Northvolt Ett och Ett Expansion i Skellefteå, Northvolt Labs i Västerås samt planerade Northvolt Drei i tyska Heide. Dessutom förvärvas alla immateriella rättigheter (IP) från Northvolt.

De tillgångar Lyten nu tar över har tidigare värderats till cirka 5 miljarder dollar och omfattar 16 GWh i befintlig batteriproduktionskapacitet samt ytterligare 15 GWh under uppbyggnad. Transaktionen, som är helt finansierad med eget kapital från privata investerare, väntas slutföras under det fjärde kvartalet 2025, förutsatt myndighetsgodkännande.

Återstart av verksamheter och jobbtillfällen

Lyten planerar att omedelbart återuppta verksamheten vid anläggningarna i Skellefteå och Västerås efter att affären slutförts. Bolaget har även för avsikt att återanställa en stor del av den personal som tidigare sagts upp från Northvolt och ser långsiktiga sysselsättningsmöjligheter som en nyckel till fortsatt framgång.

– Det här är ett avgörande ögonblick för Lyten. Förvärvet ger oss de anläggningar och den svenska kompetens som krävs för att snabbare möta den kraftigt ökande efterfrågan på våra litium-svavelbatterier, säger Dan Cook, vd och medgrundare av Lyten.

Positivt mottagande från svenska regeringen

Förvärvet välkomnas även från politiskt håll.

– Det här är en vinst för Sverige och för våra ambitioner inom energi och industriell innovation, säger Ebba Busch, Sveriges vice statsminister.

Fortsatt global expansion

Förvärvet i Sverige och Tyskland är en del av Lytens större strategi att bygga en stark närvaro i både Europa och Nordamerika. Tidigare i år har Lyten också köpt Northvolt Dwa i Polen – Europas största tillverkare av batterilagringssystem – samt förvärvat Northvolts IP-portfölj för energilagring. Bolaget har även uttryckt intresse för att ta över Northvolt Six i Quebec, Kanada.

Batterier för framtiden – även i rymden

Lyten har utvecklat en egen teknikplattform baserad på 3D-grafen och fokuserar på nästa generations litium-svavelbatterier – en teknik med potential att revolutionera batteribranschen. Förutom försäljning till drönar- och försvarsindustrin förbereder Lyten även en batterilansering på den internationella rymdstationen ISS senare i år.

En svensk medgrundare, Lars Herlitz

Även om Lyten är amerikanskt så finns det en svensk medgrundare, Lars Herlitz.

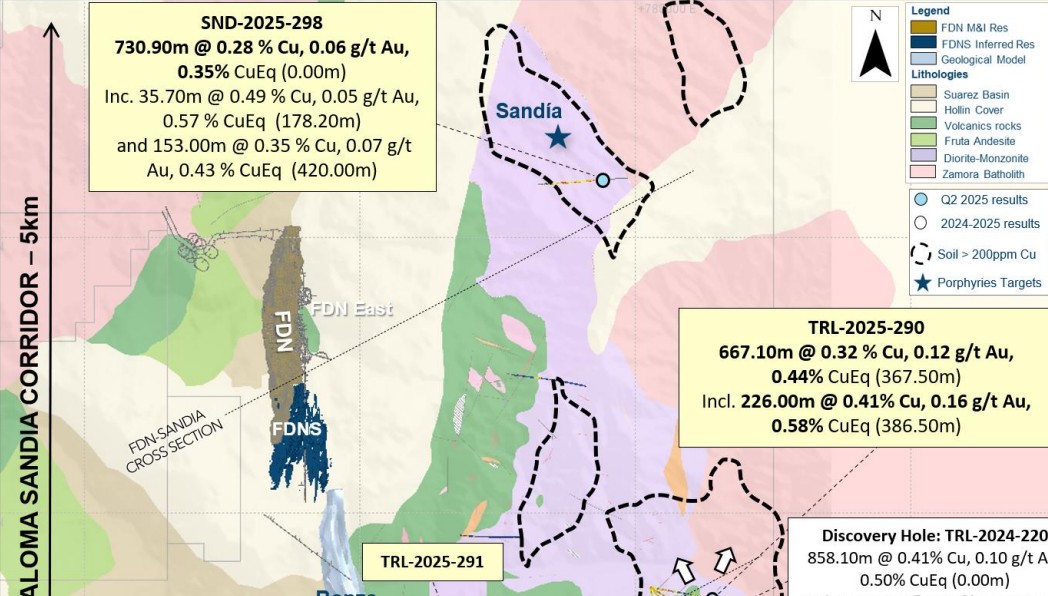

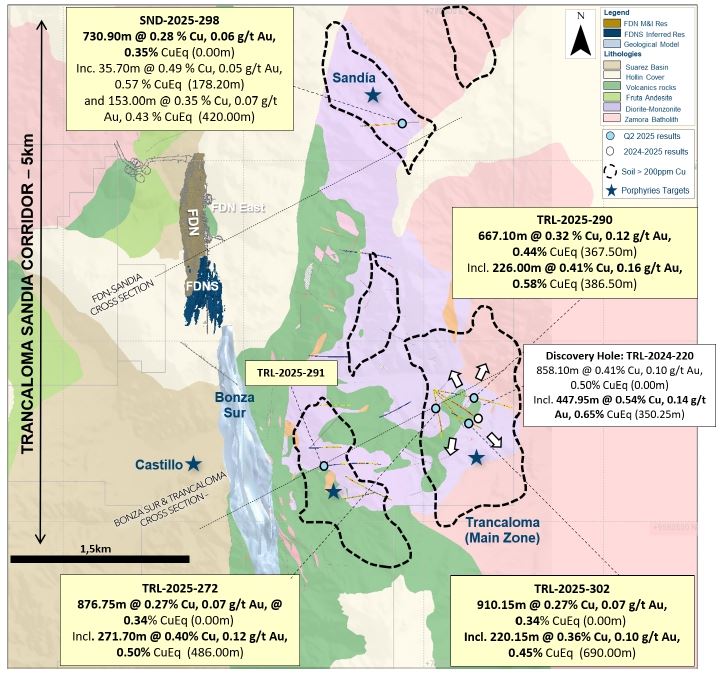

Gruvbolaget Lundin Gold har presenterat starka resultat från sin pågående prospektering vid Fruta del Norte-gruvan i Ecuador. Bolaget meddelar att man har utökat mineraliseringen vid Trancaloma samt upptäckt ett nytt koppar-guld-porfyrsystem vid Sandia, endast fyra kilometer norr om Trancaloma.

Enligt vd Ron Hochstein visar resultaten på den stora, ännu outnyttjade potentialen i området. ”Vi har nu bekräftat att mineraliseringen vid Trancaloma är kontinuerlig och sträcker sig både på djupet och i sidled. Samtidigt har vi upptäckt ett helt nytt system vid Sandia, vilket stärker bilden av en lovande porfyrkorridor direkt intill vår befintliga verksamhet,” säger han.

Bland höjdpunkterna från borrprogrammet märks ett borrhål vid Trancaloma som visade 667 meter med en koppar-ekvivalent (CuEq) på 0,44 %, inklusive 226 meter med 0,58 % CuEq. Vid Sandia påträffades 730 meter med 0,35 % CuEq från markytan, vilket bekräftar förekomsten av ett andra porfyrsystem.

Utforskningsprogrammet för 2025 är det största hittills inom området kring Fruta del Norte, med över 48 000 meter borrning genomförd hittills. Fokus ligger på att identifiera nya fyndigheter i närheten av den befintliga gruvan.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export