Nyheter

David Hargreaves on Exchange Traded Metals, week 41 2013

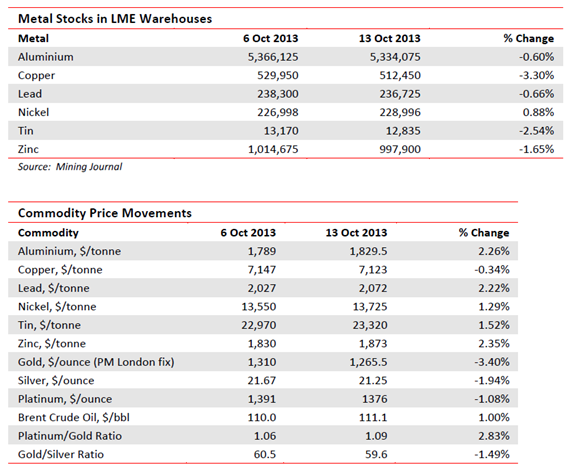

A week which saw warehouse stocks directionless, but a further fall in tin and prices of all bar copper nudge up, also had London hosting “LME Week”. Once a year in come the great and the good whose livelihoods depend on the market for the most important traded base metals, via the world’s largest clearing house, the London Metal Exchange.

It culminates n a dinner where traditionally the speakers attempt to outdo each other in the boring stakes. This year it was a bit different because the exchange is now owned by the Chinese. Its CEO, Charles Li, spoke of looking beyond the offering of base metals, partnering with other bourses and increased access to China. Opinions were mixed on the direction of the metals, but most agreed the aluminium surplus will only be corrected by production cutbacks, that nickel, too, has a long term malaise look about it and copper supply, also, has been overdone. The warehousing system rightly came under fire. There are long delays getting materials out and consequently delivery premiums have risen. In the first nine months of 2013, over 3Mt moved in and out.

Aluminium. America’s Alcoa (AA.N $8.32; Hi-Lo $9.37-7.64) maintains its position in the top three for bauxite, alumina and refined metal and managed to turn out some credible results for the financial year end. Net income was $24M (2012 loss $134M) on slightly decreased sales. Noted was that the metal price has halved since 2008, so this performance was all about productivity gains. Well done.

Back to the LME. Its most valuable contract by value is probably aluminium. It was only launched in the early 1980s. Prior to that the US producer price held sway. It was never very popular since its mechanism was mostly unions asking for a wage increase, management conceding and sticking it on the price. Also, and still persisting, is the nonsensical habit of quoting in dollars per pound weight. With 40Mtpa mined, bought and sold (that is $80 bn) and the swap unit being tonnes, it makes no sense at all. Still, the Chicago Mercantile Exchange or CME intends to launch a rival contract to the London-based one. They have grounds given the recent problems but it could lead to a disorderly market or great arbitrage opportunities.

WIM says and we remember: The LME had the good sense to start pricing in dollars, the universal currency. If you, CME do launch, PLEASE make it tonnes and not lbs. If you insist on the latter, why not step-up to the plate with kilograms (don’t miss And Now Some Things… this week).

Nickel. It is the conference season in mining. They have just had one on nickel in Australia. Why not, world No 4 with 11% of production? Most of it comes from WA so that state’s Mines Minister had to put a spin on it. He says the price will return to its ‘former glory in the coming years’. Nothing like hedging your bets. He then SOTBOed his way through State and Federal reforms, innovation and have another tinnie. With respect, we would remind Mr Marmian (for it is he), that the price of nickel has had only two spikes above its present level since 1957. The unprecedented one of 2006-09 saw it transiently top $50,000/tonne (OK, CME 90c/lb), followed by an Eiger-like fall below $10,000. Today’s c.$13,800 is not life threatening. Just live within your means. Speaking of which, G-X and Vale who together have a grip on the production from the starter and most prolific area, Canada’s Sudbury basin, are said to be talking about joint activities. That could make sense as they speak for half of the country’s output. At Australia’s Paydirt Conference, one analyst nailed $8/lb (here we go, that’s c. $18,000/t) to the mast for post-2014

WIM says: Don’t rely on the post.

Copper will not go gently. It is nosing into surplus as Chinese demand softens but new developments continue apace. Chile’s CODELCO, at 12% of world output from the second largest producing country (17%) is gearing up. It is stateowned.

The government has sold $950M in international bonds, on a 5.775% yield, to help the cash-strapped miner. CODELCO has a $27 bn (no misprint) investment plan to keep it ahead of the game. This year, however, it will only be $4.0-4.5bn. Chile expects to produce c.5.7Mt of copper this year, 5% up on 2012, or 5.53Mt.

Peru’s Las Bambas Mine. This country remains a good jurisdiction although the natives are getting a little restless and el presidente has a colourful capitalist history (mining mostly) for a born-again socialist. The country houses the potentially major Las Bambas copper mine, on which we have reported previously. It belonged to Glencore, which has been forced to divest as part of China agreeing to the merger with Xstrata. OK, so far? So it is on the blocks. Well under development, they speak of it being worth $6 bn to date. Open to bidders, the favourites are Chinalco and Minmetals. Wonder where they spring from? Las Bambas is slated to produce 0.45Mt per year in its first five years and 300,000tpa thereafter. That puts it right up there with Antofagasta and Norilsk; also said to be sniffing is Newmont.

[hr]

About David Hargreaves

David Hargreaves

David Hargreaves is a mining engineer with over forty years of senior experience in the industry. After qualifying in coal mining he worked in the iron ore mines of Quebec and Northwest Ontario before diversifying into other bulk minerals including bauxite. He was Head of Research for stockbrokers James Capel in London from 1974 to 1977 and voted Mining Analyst of the year on three successive occasions.

Since forming his own metals broking and research company in 1977, he has successfully promoted and been a director of several public companies. He currently writes “The Week in Mining”, an incisive review of world mining events, for stockbrokers WH Ireland. David’s research pays particular attention to steel via the iron ore and coal supply industries. He is a Chartered Mining Engineer, Fellow of the Geological Society and the Institute of Mining, Minerals and Materials, and a Member of the Royal Institution. His textbook, “The World Index of Resources and Population” accurately predicted the exponential rise in demand for steel industry products.

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

Ett samtal om koppar, kaffe och spannmål

Sommarens torka kan ge högre elpriser i höst

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Analys4 veckor sedanBrent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September