Analys

SEB Råvarubrev 24 oktober 2017

Varningslamporna blinkar för börsen.

Varningslamporna blinkar för börsen.

MARKNADEN I KORTHET

Inte helt överraskande så är signalerna från den Kinesiska partikongressen, som avslutas idag, att miljöfrågorna framgent kommer att vara av allt större vikt. Vikten kommer att läggas på kvalitet snarare än kvantitet vad gäller industrins framtida utveckling. Slutsatsen är att vi kommer att se mer stängningar och neddragningar inom råvaru/metallsektorerna något som på sikt bör kunna pressa t.ex. aluminiumpriset högre. Ett mycket ambitiöst mål för luftkvaliteten borgar också för en snabbare övergång till elfordon. En tillväxt på ~6.5% (ny 5-års plan) anses nödvändigt för att ha råd att genomföra förändringar/förbättringar. I Japan vann Abe som väntat valet, dock med större marginal än förväntat, vilket borgar för fortsatt expansiv politik och därmed stigande börs. Denna vecka är en riktig centralbanksvecka med Bank of Canada på onsdag följt av Riksbanken, Norges Bank och ECB på torsdag. Inga ränteförändringar förväntas utan fokus ligger på en eventuell neddragning och samtidigt förlängning av ECB’s obligationsköp, allt för att inte stärka euron.

Anders Söderberg, Redaktör

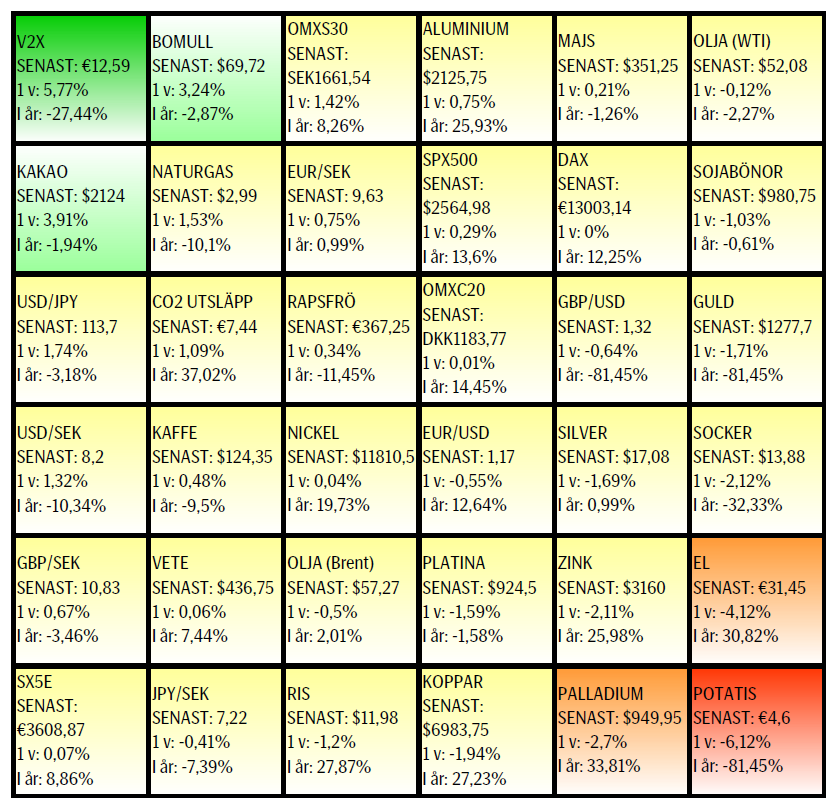

Råvaror: Bloomberg rapporterar att satellitdata över kinesiska cisterner och raffinaderier visar på en möjlig underskattning av kinesisk oljekonsumtion. Om så är fallet så bör också de globala lagren minska i något snabbare takt. Marknadens fokus bör nu mer och mer flyttas till nästa OPEC möte, i slutet av november, och de eventuella förutsättningar som finns för en förlängning av innevarande produktionsneddragningar, som ju går ut per sista mars. Den saudiska oljeministern var t.ex. i Iraq i helgen sannolikt för att sondera terrängen. Metallerna har mer eller mindre oförändrade med undantaget järnmalm som fortsatt ned (-25 % sedan i somras). Kakao har fortsatt sin mycket slagiga men ändock stigning medan kaffe fortsatt att falla. Spannmålspriserna har nu fallit så mycket och så länge att handlare nu lämnar marknaderna i USA rapporterar Bloomberg. En signal att det värsta nu är över eller?

Valuta: Dollarn har fortsatt att ha lite medvind och hoppet om ett skattepaket i USA fortsätter att vara en positiv joker.

Börser: De amerikanska börserna steg på måndagen till en ny topp bara för att snabbt falla tillbaka skapandes en kortare säljsignal. Beteendet har upprepats med några månaders mellanrum och givit upphov till en kortare korrektionsfas. Låt se om historien upprepar sig igen. OMX i rapportperioden ser rätt svag ut med ett falskt brott på uppsidan i bagaget. Nikkei steg till 20-års högsta efter helgens parlamentsval. DAX visar osäkerhet

Räntor: Efter en kortare paus är nu räntorna åter i stigande och framför allt den amerikanska 10-åringen är nu nära att passera topparna från i våras/somras. Vi tror på fortsatt stigande räntor.

OBSERVATIONER I SAMMANDRAG

- Olja – konsolidering med positiv underton.

- Majs – är det värsta över nu?

- Guld – risken ligger på nedsidan.

- DAX – osäkra och osynliga köpare.

- USD/SEK – bottenformation?

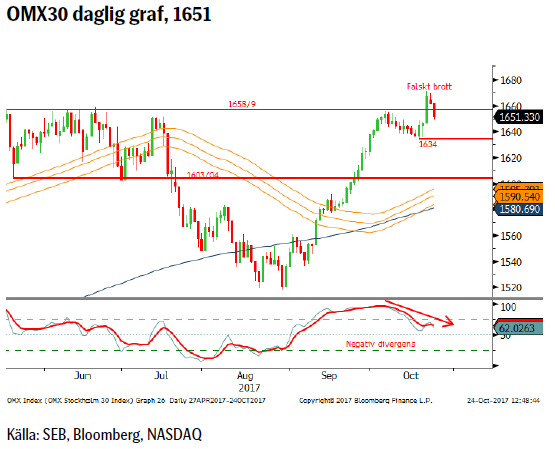

- OMX30 – falskt brott på uppsidan varnar för nedsidan.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

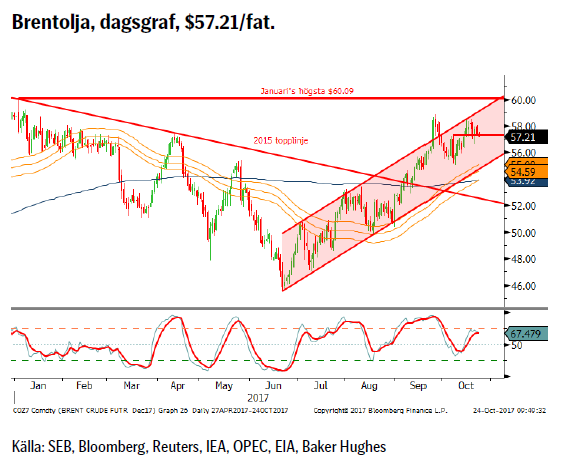

OLJA BRENT

Intressant nog så håller sig oljepriset rätt bra med tanken på att dollarn repat sig på sistone. Beteendet ska tolkas positivt tycker jag. Nedgången i amerikanska borriggar kommer också att inom några månader minska den amerikanska skifferoljeproduktionen något som ytterligare kan komma att press priset något högre. Om priset etablerar sig över $60 (Brent) så bör också ett antal av de tidigare borrade men ej färdigställda hålen (över 7000 stycken) tas i bruk vilket åter ökar produktionen men först 2018.

Intressant nog så håller sig oljepriset rätt bra med tanken på att dollarn repat sig på sistone. Beteendet ska tolkas positivt tycker jag. Nedgången i amerikanska borriggar kommer också att inom några månader minska den amerikanska skifferoljeproduktionen något som ytterligare kan komma att press priset något högre. Om priset etablerar sig över $60 (Brent) så bör också ett antal av de tidigare borrade men ej färdigställda hålen (över 7000 stycken) tas i bruk vilket åter ökar produktionen men först 2018.

Konklusion: Konsolidering men med positiv underton.

OBSERVATIONER

+ Antalet borriggar föll igen förra veckan (-7).

+ Utvecklingen Kurdistan/Irak.

+ Turkiet hotar stänga Kurdistans pipelines.

+ Säger USA upp kärnavtalet med Iran? Senast 15/10 vet vi.

+ Långa spekulativa nettopositioner ökar fortfarande men marknaden är rekordlång Brent men en bra bit ifrån om vi tittar på WTI (flaskhalsar i US export bromsar WTI priset).

+ Lagren faller nu snabbare.

+ Ryssland o Saudi fortsätter diskutera en förlängning av

produktionsbegränsningarna bortom 31/3 2018.

+ Både IEA och OPEC har nu uppgraderat prognoserna för efterfrågan på olja (satellitbilder fr Kina indikerar än större efterfrågan än tidigare estimat).

+ Situationen i Venezuela är fortsatt mycket skakig.

+ Det generiska kontraktet har gjort ett gyllene kors (50/200d mv)

+ Tekniskt har brottet av $57.28 utlöst en ny köpsignal.

– Inget uppsagt kärnavtal med Iran.

– Stigande dollar

– EIA justerar upp amerikansk skifferoljeproduktion för 2018.

– Antalet borrade men inte igångsatta oljebrunnar, s.k. DUC’s (Drilled but UnCompleted) bara ökar.

– Den långa spekulativa nettopositioneringen är väldigt stor (tänk framtida försäljningar).

– Tekniskt utgör kanaltaket bevisligen ett motstånd.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

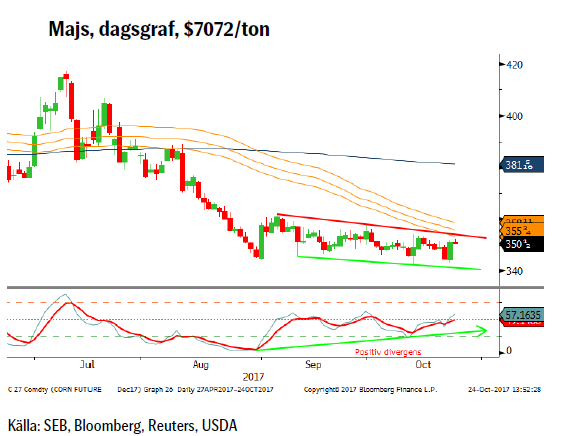

MAJS

Efter en närmast konstant nedgång sedan i somras så ser vi nu några tidiga tecken på en eventuell vändning/korrektion. Den nordamerikanska skörden är försenad då bara 38 % av majsen är bärgad jämfört med ett snitt på 59 % för de senaste fem åren. Det amerikanska jordbruksdepartementet har justerat ned arealavkastningen för soja vilket också fick majspriset att reagera uppåt. Priset har varit så nedtryckt att det nu finns förväntningar om att vi nästa år kan se producenter ställa om till andra grödor varför det finns en begynnande tro att det värsta nu kan vara över. Spannmålspriserna har nu fallit så mycket och så länge att handlare nu lämnar marknaderna i USA rapporterar Bloomberg – ett vändningstecken?

Efter en närmast konstant nedgång sedan i somras så ser vi nu några tidiga tecken på en eventuell vändning/korrektion. Den nordamerikanska skörden är försenad då bara 38 % av majsen är bärgad jämfört med ett snitt på 59 % för de senaste fem åren. Det amerikanska jordbruksdepartementet har justerat ned arealavkastningen för soja vilket också fick majspriset att reagera uppåt. Priset har varit så nedtryckt att det nu finns förväntningar om att vi nästa år kan se producenter ställa om till andra grödor varför det finns en begynnande tro att det värsta nu kan vara över. Spannmålspriserna har nu fallit så mycket och så länge att handlare nu lämnar marknaderna i USA rapporterar Bloomberg – ett vändningstecken?

Konklusion: Är det värsta över nu?

OBSERVATIONER

+ Troligen lägre arealavkastning

+ Troligen färre hektar med majs nästa säsong

+ Biobränsleförespråkarna avgick med segern i kampen om fortsatt utveckling av etanol som bränsle (majs används till etanol och soja till biodiesel).

+ Lägre förväntad produktion i Brasilien, Argentina och EU.

+ Den spekulativa korta nettopositioneringen är väldigt stor

+ Tekniskt ser vi ut att ligga i en kil, ett vanligt avslutningsmönster samt att denna understöds av en positiv divergens.

– Vi ligger fortsatt i en fallande trend.

– Lagren är stora.

Tillgängliga certifikat:

BULL MAJS X1 & X4 S

BEAR MAJS X1 & X4 S

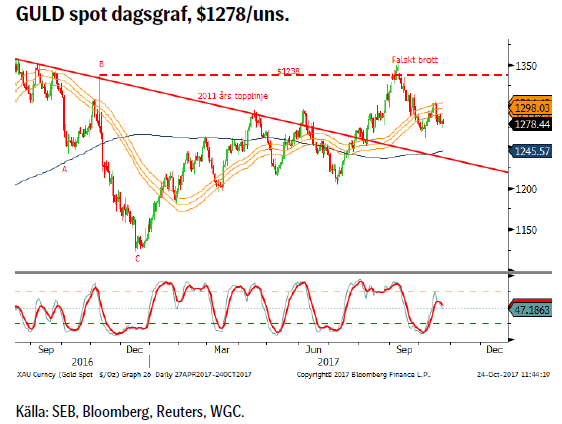

GULD

Tankarna från förra veckan om att korrektionen upp till 55dagars bandet var avslutad har än så länge visat sig ha bäring. En försiktigt stigande dollar är det huvudsakliga skälet till detta och då vi fortsatt tror på ytterligare dollarkorrektion så blir det svårt att inte ha en negativ syn på guldet kommande månad (under november så har dollarn stigit åtta av de senaste tio åren). Dollarn har också fått stöd av att sannolikheten för en skattereform i USA stigit den senaste tiden. Fed lär också fortsätta höja räntan i december.

Tankarna från förra veckan om att korrektionen upp till 55dagars bandet var avslutad har än så länge visat sig ha bäring. En försiktigt stigande dollar är det huvudsakliga skälet till detta och då vi fortsatt tror på ytterligare dollarkorrektion så blir det svårt att inte ha en negativ syn på guldet kommande månad (under november så har dollarn stigit åtta av de senaste tio åren). Dollarn har också fått stöd av att sannolikheten för en skattereform i USA stigit den senaste tiden. Fed lär också fortsätta höja räntan i december.

Konklusion: Återtest av 2011 trendlinjen troligen på gång.

OBSERVATIONER

+ Indisk bröllopssäsong (dock i slutfasen).

+ Perth Mint fördubblade försäljningen av mynt i september.

+ Nordkoreaproblemet kvar men lite mindre i fokus.

+ Kurdistan vs. Irak, Turkiet och Iran.

+ Om det kommande kinesiska oljekontraktet i CNY, konvertibelt till guld, skulle bli en framgång.

+ Asiatisk fysisk import fortsatt stark.

+ Ryska centralbankens guldinnehav fortsätter att öka

+ SPDR guld ETF godkända enligt den nya Shariastandarden.

– Utsikterna till en skattereform i USA.

– Dollarkorrektion.

– Den spekulativa positioneringen år relativt stor men var den senaste veckan oförändrad med ungefär lika många nya långa som korta kontrakt.

– Realräntorna är i stigande.

– USA’s skuldtaksproblematik framflyttad 3m.

– Tekniskt negativt med brottet tillbaka under 55d mv bandet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

DAX

Situationen för DAX har fortsatt att försämras. Den tveksamhet, köpstrejk, som vi pekade på förra veckan har faktiskt förbytts till rena försäljningar varje gång ett försök att stiga görs. Beteendet tillsammans med nu fallande momentindikatorer har ökat risken för ett bakslag. Denna vecka kommer ECB med stor sannolikhet att presentera fler detaljer avseende normaliseringen av de kvantitativa lättnaderna (både storlek och återstående tid). Ett mjukare än förväntat budskap skulle kunna muntra upp börsen.

Situationen för DAX har fortsatt att försämras. Den tveksamhet, köpstrejk, som vi pekade på förra veckan har faktiskt förbytts till rena försäljningar varje gång ett försök att stiga görs. Beteendet tillsammans med nu fallande momentindikatorer har ökat risken för ett bakslag. Denna vecka kommer ECB med stor sannolikhet att presentera fler detaljer avseende normaliseringen av de kvantitativa lättnaderna (både storlek och återstående tid). Ett mjukare än förväntat budskap skulle kunna muntra upp börsen.

Konklusion: Köparna uppvisar stor osäkerhet.

OBSERVATIONER

+ Nya kursrekord.

+ Euron har börjat försvagas (dock för tidigt att säga permanent eller tillfälligt).

+ Tysk arbetslöshet föll ytterligare i september.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ De senaste bankkriserna i Spanien och Italien under juni har inte lett till några svallvågor snarare tvärtom.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

– Producentpriserna ökade med 3.1% i september.

– Katalonien.

– Tysk regeringsbildning fortsätter att dra ut på tiden.

– Nordkorea.

– IFO föll senast mer än förväntat (ligger dock kvar på hög nivå).

– Dieselgate (vi har inte sett slutet på detta än).

– President Trump’s handelspolitik, han har varnat tysk bilindustri.

– Den starka euron utgör en motvind för hela eurozonen.

– Säljsignaler på de amerikanska börserna.

– Säljarna har haft övertaget den senaste veckan.

– Överköpt och möjlig negativ veckodivergens.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

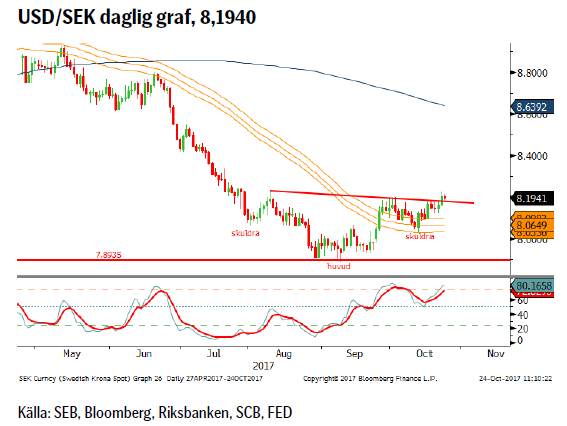

USD/SEK

Nu är det bara några dagar kvar innan vi går in i november, en av de två månader med det starkaste positiva säsongsmönstret (8/10 senaste åren har dollarn stigit i november). Dessutom har vi ju PPM flödena i början av december som årligen ger ett utflöde ur Sverige på många miljarder då mycket av PPM sparandet ligger i utländska fonder. Tekniskt så det också allt mer intressant ut då vi nu har lämnat den kända bottenformationen, huvud/skuldra. Historien får utvisa om denna formation åter förmår leverera ett positivt resultat. I sin bok Encyclopedia of Chart Patterns fastslår Bulkowski att denna formation (avseende aktier) är en av de mest pålitliga.

Nu är det bara några dagar kvar innan vi går in i november, en av de två månader med det starkaste positiva säsongsmönstret (8/10 senaste åren har dollarn stigit i november). Dessutom har vi ju PPM flödena i början av december som årligen ger ett utflöde ur Sverige på många miljarder då mycket av PPM sparandet ligger i utländska fonder. Tekniskt så det också allt mer intressant ut då vi nu har lämnat den kända bottenformationen, huvud/skuldra. Historien får utvisa om denna formation åter förmår leverera ett positivt resultat. I sin bok Encyclopedia of Chart Patterns fastslår Bulkowski att denna formation (avseende aktier) är en av de mest pålitliga.

Konklusion: Bottenformation?

OBSERVATIONER

+ Hopp om en amerikansk skattereform.

+ Svagare svensk inflation gör det svårare för Riksbanken att börja normalisera räntan.

+ OMX falska brott.

+ Allt fler signaler om en avsvalnande husmarknad i Sverige.

+ Risken för oroligheter i Katalonien (EUR/USD ned).

+ Svårt att bilda en stark regering i Tyskland.

+ Hökaktigare FED, höjning trolig i december.

+ FED börjar minska balansräkningen under oktober.

+ Skuldtaket i USA har flyttats fram.

+ Kronindex, KIX, har vänt upp från en viktig teknisk nivå.

+ Korträntedifferensen har fortsatt att öka.

+ Hösten är säsongsmässigt en bättre dollarperiod med framför allt november som en stark månad för USD/SEK.

+ Tekniskt har vi precis avslutat en nedåtkorrektion och skapar en positiv inverterad huvud/skuldra bottenformation.

– Om ECB på torsdag uppfattas som mer hökaktig.

– Den långa EUR/USD spekulativa positioneringen minskade med knappt 10% under den förra mätperioden men förblir relativt stor i ett historiskt perspektiv (= mer möjligt utbud). Kort $ index har ökat marginellt.

– Synkroniserad global tillväxt är bra för små exportländer.

– Om Riksbanken snabbare än förväntat blir mer hökaktig vilket vi inte tror sker förrän ECB visar vägen.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X1 & X4 S

OMXS30

Även om det inte är lätt att få till det under rapportperioderna så kan vi inte annat än notera att glidningen, som tänkt, var korrektiv, att en ny topp följde därefter samt att denna skapade den tidigare saknade negativa divergensen. Lägg sedan till det falska brottet över motståndsområdet och det finns all anledning till att vara väldigt försiktig med köpandet. För den som kommer ihåg det så var det lite ståhej runt ett s.k. dödskors (50 genom 200d mv) i september, i fredags vände det tillbaka i ett s.k. gyllene kors. Vi anser fortfarande att 55/233d mv ger ett bättre utfall o bevakar det nogsamt.

Även om det inte är lätt att få till det under rapportperioderna så kan vi inte annat än notera att glidningen, som tänkt, var korrektiv, att en ny topp följde därefter samt att denna skapade den tidigare saknade negativa divergensen. Lägg sedan till det falska brottet över motståndsområdet och det finns all anledning till att vara väldigt försiktig med köpandet. För den som kommer ihåg det så var det lite ståhej runt ett s.k. dödskors (50 genom 200d mv) i september, i fredags vände det tillbaka i ett s.k. gyllene kors. Vi anser fortfarande att 55/233d mv ger ett bättre utfall o bevakar det nogsamt.

Konklusion: Falskt brott = korrektion på väg.

OBSERVATIONER

+ Svagare svensk inflation.

+ Den starka kronan gör att räntehöjningar dröjer tills ECB agerar

+ Starkare dollar bör vara på väg (KIX index har vänt upp = svagare SEK).

+ Ekonomisk statistik fortsätter att vara positiv.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Tillbaka över det positivt lutande 233d mv.

+ Positiv 50/200d korsning (det blev alltså inget av det tidigare s.k. dödskorset).

– Svenska 5 & 10-års räntor bör snart fortsätta att stiga.

– Nordkorea ligger som ett konstant hot och så gör för närvarande situationen i Katalonien.

– Den starka kronan bör synas i rapporterna.

– Bostadsbyggnadsbolag allt svagare.

– Falskt brott över tidigare toppar.

– Negativ divergens på senaste toppen

– 55/233d ma nära en negativ överkorsning.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

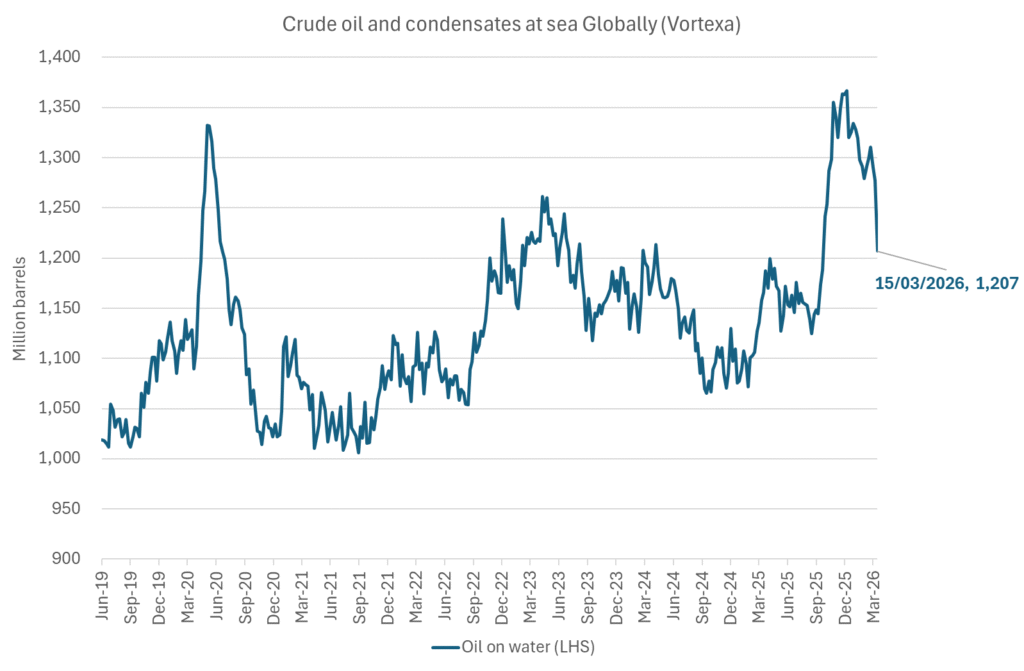

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

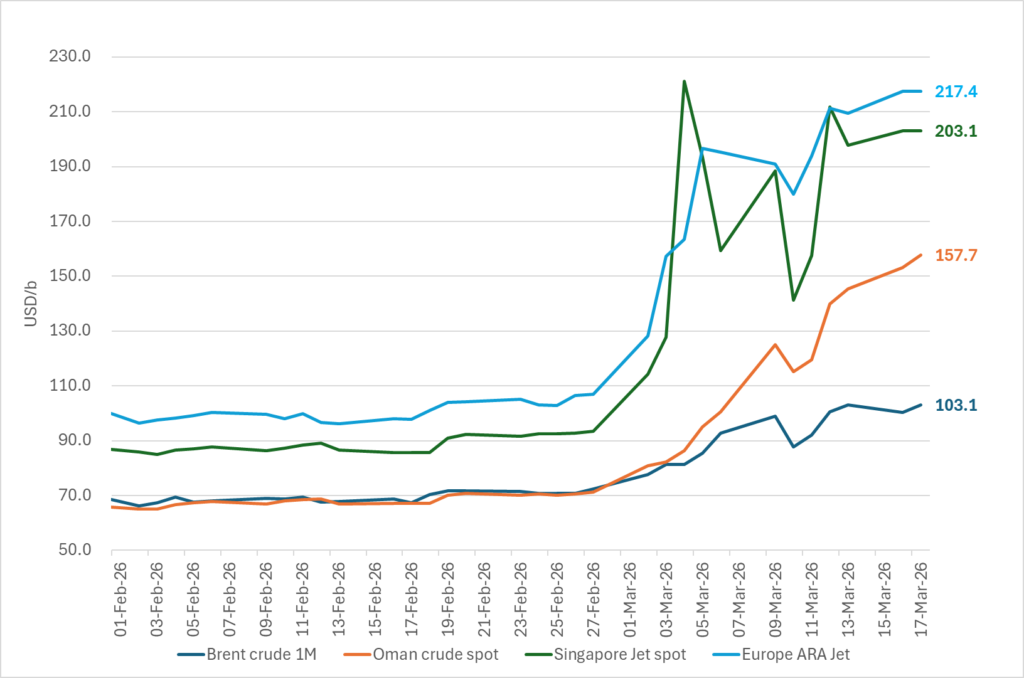

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

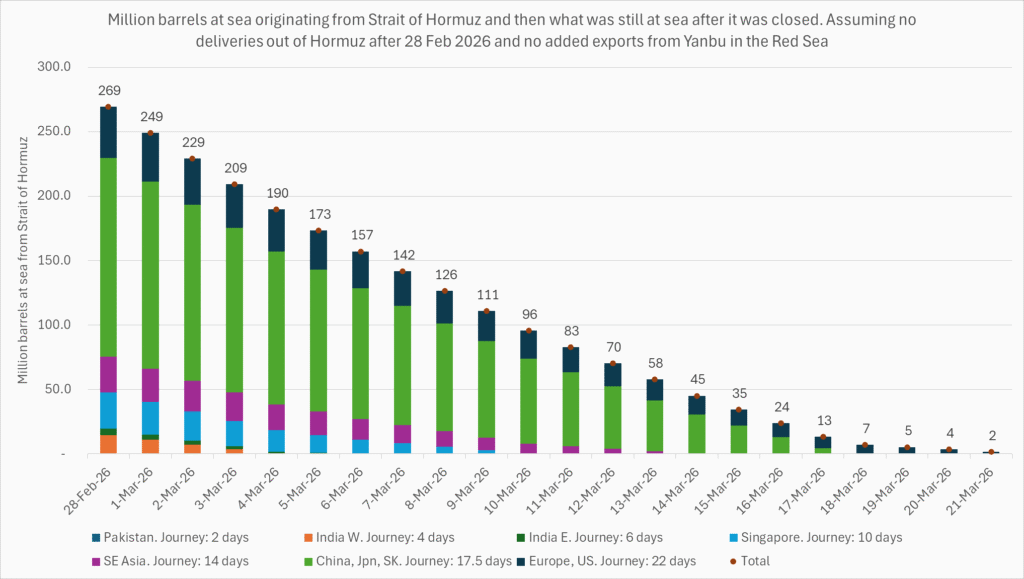

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist