Nyheter

David Hargreaves on Precious Metals, week 22 2012

Some People Don’t Buy gold. Now Why? A glance at the weekly changes would tell us precious metals prices are moribund with gold’s two stablemates following its lead. It was not quite like that. There were 2% daily swings in both directions. That the Euro crisis continued without an action plan, that China’s slowdown hit economy-based commodities, that Iran has not promised to put its nuclear toys away should normally have sounded the starting gun, should it not? It did not. Why? Theories abound and the perennial bulls are telling us to be patient, it will. $2000, $3000, $5000 are just around the corner. Yet one feature is being overlooked. Who buys a metal which nobody uses and why? The only offtakers of consequence are central banks and ordinary people. The CBs have to commit central funds which are in rather short supply right now. Some, as we note below, are adding, but these are previously insignificant holders, so hardly signify. So what of people? Given the parlous state of the Eurozone, 17 nations handling 25% of the world’s GDP via a single currency, should not its population be forming lines outside the jewellery shops? They do not because they only buy gold on special occasions, like in engagement and wedding rings. They don’t hoard it, why? Because those with the firepower, Germany, France, Belgium, Spain, Italy, Portugal, enjoyed stable currencies which were made of the precious metals gold and silver.

If they wanted to hoard they did so in money, real money. They are yet to be convinced the Euro is rubbish, so why hoard precious metals?

Conversely China, India, Indonesia, Brazil, never did have that luxury. It is an historic thing and we are not yet seeing a mass panic into gold or gold-backed instruments like ETFs or even shares. What’s more, those nations with the insatiable appetites are staring down the double barrels of slower growth and rising appetites for consumables. So the gold addicts waiting for the mover to take it to $2000 and beyond, will have to be patient.

Central Bank Gold Purchases. None of the CBs is a seller right now and a few have turned buyers. Cheerleader was the Philippines, which added a sizeable 24 tonnes to add to its existing 153.6 tonnes. Not too shabby, as the table below shows. Mexico, Kazakhstan and Ukraine also made minor purchases. Total CB purchases is Q1 2012 were 80.9 tonnes, 7% of global offtake. Gold is now 13.6% of the Philippines total foreign exchange reserves, of which a selection shows:

India’s Gold Demand. We are reminded that June-August is the marriage season in India so expect gold demand to jump. It needs to, since it fell 28% in Q1. In what appears to be someone talking his own game, our correspondent also says there will be a “normal” monsoon season. This means crops will grow and we shall all live happily ever after.

Newmont Pares its CAPEX. Newmont, the world No 2 gold miner at 170t/yr, has a massive development, the Conga project in Peru but it is beset by environmental impact challenges. The company is at odds with the government and locals about it and has announced cutting back its CAPEX spend from $1.5bn to $440M over the next 18 months. Positioning, or a view on the market? Newmont still expects to up its gold output to c. 220t/yr by 2017. Conga has a 1.0Moz/yr (31 tonne) look about it.

[hr]

About David Hargreaves

David Hargreaves

David Hargreaves is a mining engineer with over forty years of senior experience in the industry. After qualifying in coal mining he worked in the iron ore mines of Quebec and Northwest Ontario before diversifying into other bulk minerals including bauxite. He was Head of Research for stockbrokers James Capel in London from 1974 to 1977 and voted Mining Analyst of the year on three successive occasions.

Since forming his own metals broking and research company in 1977, he has successfully promoted and been a director of several public companies. He currently writes “The Week in Mining”, an incisive review of world mining events, for stockbrokers WH Ireland. David’s research pays particular attention to steel via the iron ore and coal supply industries. He is a Chartered Mining Engineer, Fellow of the Geological Society and the Institute of Mining, Minerals and Materials, and a Member of the Royal Institution. His textbook, “The World Index of Resources and Population” accurately predicted the exponential rise in demand for steel industry products.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

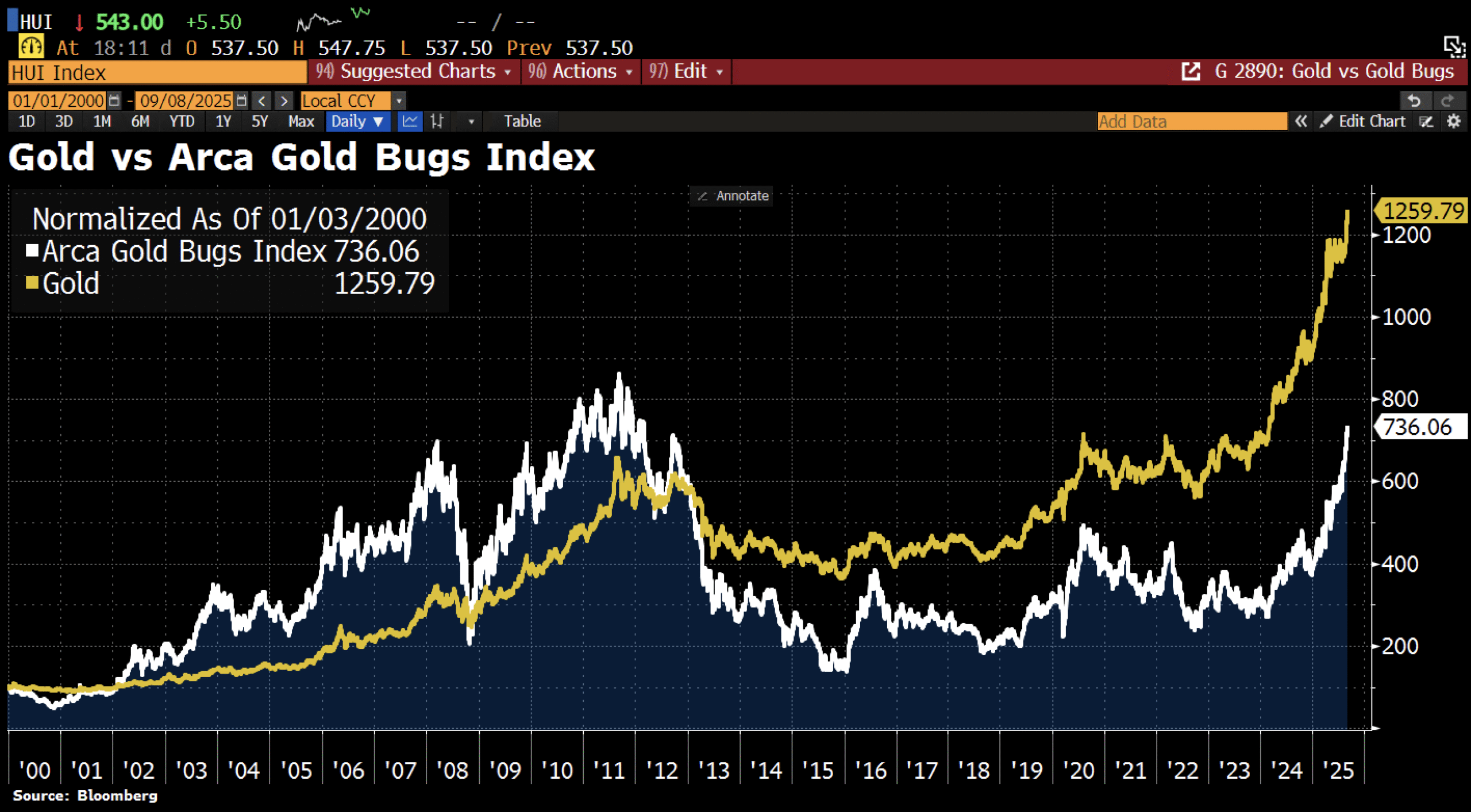

Sedan år 2013 har aktierna i bolag som producerar guld inte alls hängt med prisutvecklingen på guld. I takt med att guldpriset har stigit så har avståndet bara blivit större. Detta trots att riskaptiten på aktiemarknaden i stort är högt.

I diagrammet jämförs priset på guld med Arca Gold Bugs Index, där indexet består av flera av de största guldbolagen.

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Guld når sin högsta nivå någonsin, nu även justerat för inflation

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

Ett samtal om koppar, kaffe och spannmål

Sommarens torka kan ge högre elpriser i höst

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Analys4 veckor sedanBrent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September