Analys

SEB – Råvarukommentarer, 24 mars 2015

Mjukt Fed-besked gav softisar vatten på sin kvarn

MARKNADEN I KORTHET

För någon vecka sedan konstaterade vi att det händer mycket i marknaderna just nu och att man inte kan beskylla den senaste tidens utveckling för att vara tråkig. Efter förra veckans besked från Fed, där man anlade en mjuk hållning och stängde dörren för räntehöjning i april, repeterar vi detta faktum, gläds åt den träffsäkra analysen och konstaterar att den stämmer utomordentligt väl även nu. I råvarumarknaden, som är starkt beroende av US-dollarn då de absolut flesta råvaror är noterade i valutan, ändrades bilden totalt i och med Feds besked och både Brentoljan, metaller och jordbruksprodukter tog ett rejält kliv uppåt.

För någon vecka sedan konstaterade vi att det händer mycket i marknaderna just nu och att man inte kan beskylla den senaste tidens utveckling för att vara tråkig. Efter förra veckans besked från Fed, där man anlade en mjuk hållning och stängde dörren för räntehöjning i april, repeterar vi detta faktum, gläds åt den träffsäkra analysen och konstaterar att den stämmer utomordentligt väl även nu. I råvarumarknaden, som är starkt beroende av US-dollarn då de absolut flesta råvaror är noterade i valutan, ändrades bilden totalt i och med Feds besked och både Brentoljan, metaller och jordbruksprodukter tog ett rejält kliv uppåt.

US-dollarindex har sedan Feds besked trendat nedåt och därmed avbrutit sitt bull-race. Kronan har följaktligen också stärkts mot US-dollarn under samma period. Dock är huvudscenariot fortfarande att US-dollarn kommer att fortsätta att stärkas.

Förhandlingarna med Iran avseende kärnvapen fortsätter och brus och rapportering från förhandlingarna riskerar att späda på volatiliteten i oljepriset. I övrigt fortsätter amerikansk lagerbyggnad av olja samt import av olja från Mellanöstern. Förhållandet kan tyckas vara kontraintuitivt, men i veckans avsnitt om olja nedan ges en redogörelse för marknadens funktioner.

Igår måndag nådde priset på den eltermin vi följer den lägsta nivån någonsin i modern tid: 23,60 euro per kilowattimma. Fundamentala faktorer är övervägande negativa för priset, med bland annat hydrologiskt överskott, mildare väder och mer nederbörd än normalt och tekniskt har vi brutit stödnivåer som ger möjlighet till ytterligare nedgångar i priset. Läs ett längre resonemang i avsnittet nedan!

I veckans Råvarubrev skriver vi också om jordbruksprodukter, där situationen för kaffe är knepig att tyda med olika signaler från fundamenta och teknikaliteter. Läs mer nedan i veckans superintressanta Råvarubrev!

TRENDER I SAMMANDRAG

- US-dollar svagare efter Feds mjuka besked och uppskjutande av räntehöjning

- Obevekligt ökande oljelager i USA

- Fortsatt tro på succesivt stärkta priser under året på basmetaller

- Både fundamentala och tekniska faktorer ger nedåtpress på elpriset

- Tekniska faktorer ger stöd för prisuppgång på kaffe på kort sikt

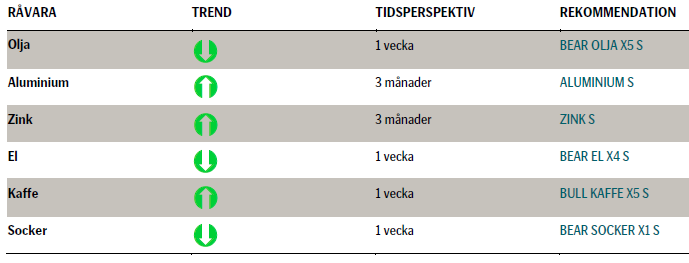

REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

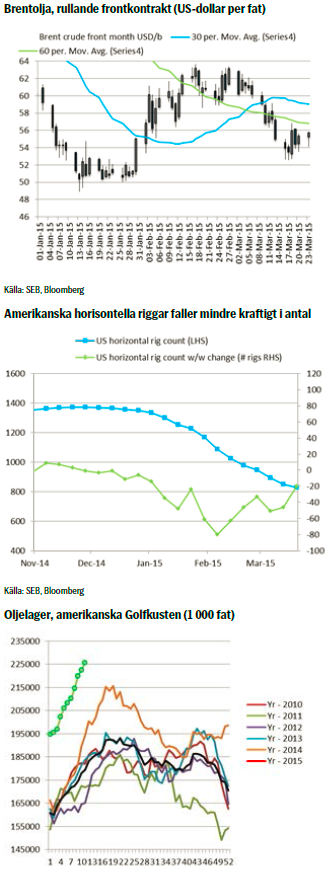

Förra veckan såg vi rejäl volatilitet intradag då Fed meddelade en mjukare hållning och en långsammare räntebana mot höjning än vid förra mötet. Detta ledde till stora rörelser intradag både för US-dollarn och för Brentoljan. Sedan dess har US-dollarindex brutit sin uppåtgående trend och handlar istället längs en nedåtgående kurva. Från fredag till fredag gick Brentoljan upp 0,6 procent vilket var tämligen svagt, givet att US-dollarindex istället tappade hela 2,4 procent över samma period. Nominellt fick Brentoljan alltså ett positivt stöd på 2,4 procent från den svagare US-dollarn, men att priset enligt ovan ändå bara lyckades öka 0,6 procent måste anses vara svagt.

Förra veckan såg vi rejäl volatilitet intradag då Fed meddelade en mjukare hållning och en långsammare räntebana mot höjning än vid förra mötet. Detta ledde till stora rörelser intradag både för US-dollarn och för Brentoljan. Sedan dess har US-dollarindex brutit sin uppåtgående trend och handlar istället längs en nedåtgående kurva. Från fredag till fredag gick Brentoljan upp 0,6 procent vilket var tämligen svagt, givet att US-dollarindex istället tappade hela 2,4 procent över samma period. Nominellt fick Brentoljan alltså ett positivt stöd på 2,4 procent från den svagare US-dollarn, men att priset enligt ovan ändå bara lyckades öka 0,6 procent måste anses vara svagt.

Amerikanska oljelager fortsatte att öka med 9,6 miljoner fat under förrförra veckan och nådde den högsta nivån på åtminstone 80 år. Viktigt är dock att USA inte producerar för mycket olja, utan snarare importerar för mycket. Landet är fortfarande en av världens största nettoimportörer då det fortfarande är långt ifrån att vara självförsörjande med inhemsk produktion. Den olja som nu produceras är superlätt och passar inte alls för raffinaderierna, då de är byggda för olja importerad från Mellanöstern. Därför gör det amerikanska oljeexportförbudet, kvalitetsproblem liksom strategisk prissättning av olja från OPEC till den amerikanska Golfkusten i kombination att amerikanska raffinaderier väljer importerad olja från Mellanöstern framför inhemsk superlätt olja. Därför är den amerikanska oljeimporten för hög och lagren fortsätter att byggas.

Vidare fortsatte antalet amerikanska horisontella riggar att falla med 20 stycken under förra veckan jämfört med ett genomsnitt sedan nyåret på 45 stycken per vecka. Trots detta fortsatte oljeproduktionen uppåt under samma period.

Över den kommande veckan tror vi att utvecklingen i US-dollarn kommer att vara av största vikt. För närvarande avviker den enligt ovan från sin uppåtgående trend och det är svårt för Brentoljan att röra sig uppåt om US-dollarn försvagas. Förhandlingarna med Iran avseende kärnvapen fortsätter mot deadline den 31:a mars. Rapporter och brus från förhandlingarna kommer att öka volatiliteten hos oljepriset under den närmaste veckan, vilket sannolikt kommer att skapa intressanta möjligheter för handel intradag eller över veckan.

TREND

- Hög produktion av OPEC trots låg säsongefterfrågan

- Fortfarande ökande amerikanska oljelager på Golfkusten under de närmaste åtta veckorna

- Lägre efterfrågan från raffinaderierna i EU och Asien på grund av underhåll

- Sammantaget är vår vy på Brentoljan fortfarande negativ. Brus och rapporter från förhandlingarna med Iran avseende kärnvapen tillsammans med perioder av svagare US-dollar kommer sannolikt att ge goda möjligheter att gå kort under den kommande veckan.

REKOMMENDATION

- BEAR OLJA X5 S – köp på volatila toppar under den närmaste veckan. Brentoljan kommer sannolikt att handla under 50 US-dollar per fat inom en snar framtid

BASMETALLER – ALUMINIUM & ZINK

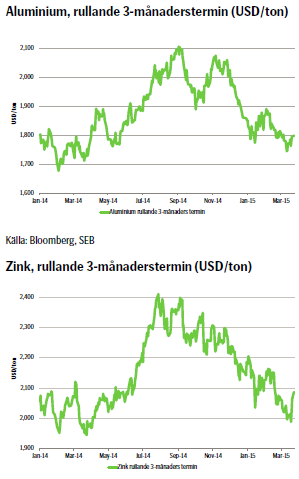

Pendeln slog tillbaka under veckan som gick då Fed kommunicerade en mjukare hållning efter mötet i onsdags, vilket fick UD-dollarn att rekylera ned. Basmetallerna svarade omedelbart med en generell prisuppgång mot slutet av veckan. Metallspecifika nyheter lyser dock med sin frånvaro. Marknadensaktörerna fokuserar mest på makro och utvecklingen för räntor och valutor. Vår bedömning kvarstår: Den nu påbörjade konsolideringen av US-dollarn bör öppna upp för ett lyft för basmetallerna under andra kvartalet.

Pendeln slog tillbaka under veckan som gick då Fed kommunicerade en mjukare hållning efter mötet i onsdags, vilket fick UD-dollarn att rekylera ned. Basmetallerna svarade omedelbart med en generell prisuppgång mot slutet av veckan. Metallspecifika nyheter lyser dock med sin frånvaro. Marknadensaktörerna fokuserar mest på makro och utvecklingen för räntor och valutor. Vår bedömning kvarstår: Den nu påbörjade konsolideringen av US-dollarn bör öppna upp för ett lyft för basmetallerna under andra kvartalet.

Det har varit relativt tunt med industridata från Kina; något som blir viktigt att följa framöver då efterfrågan har varit svagare än väntat efter det kinesiska nyåret. Rapporter från industrin ger generellt att det finns ett visst uppdämt behov att täcka in framtida åttaganden, vilket om de materialiseras brukar leda till ökade köp via terminsmarknaden. Aluminium och zink har, räknat i SEK, den senaste veckan rört sig sidledes.

TREND

- I takt med att den fundamentala balansen förbättras bedöms priserna på aluminium och zink succesivt stärkas under året

- Flera gruvstängningar i år och nästa – kommer inte fullt ut att ersättas. Risk för brist 2016 (zink)

- Efterfrågan på aluminium har ökat 4-7 procent de senaste 3-4 åren, vilket är en trend som förväntas fortsätta

REKOMMENDATION

- ALUMINIUM S

- ZINK S

EL

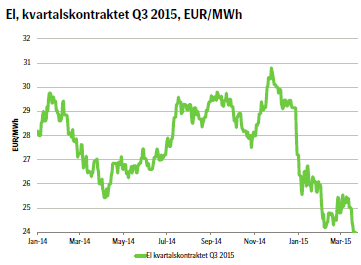

Elmarknaden kan sammanfattas i ett ord: bearish. Vi ser att kolpriset är på nya lägstanivåer på basis av både högre utbud, lägre efterfrågan och stora lager. Vad gäller vädret i Norden är det cirka en grad mildare än normalt i 10-dygnsprognosen från SMHI och nederbörden är ungefär 200 procent större än säsongsnormalt. Andra faktorer som är negativa för elpriset är att kärnkraften tuffar på kring ett kapacitetsutnyttjande kring 80 procent. Senare i vår kommer man dock tappa en del kapacitet på grund av den årliga revisionen. Den hydrologiska balansen ligger på ett överskott om fem till sju terrawattimmar mot normalnivån. Det är inte alarmerande mycket, men mot bakgrund av nuvarande situation tynger det prisbilden.

Alla faktorer ger dock inte ett nedåttryck på priset och det finns som bekant alltid två sidor av myntet: Koldioxiden har återhämtat sig och stigit sedan den 13:e mars till 7,13 euro per ton från 6,51 euro per ton. Den långsiktiga trenden vad gäller US-dollarn har varit en förstärkning – även om vi har sett det omvända sedan Feds besked förra onsdagen – och det har smittat av sig på marginalkostnaden på kol, eftersom råvaran prissätts i just US-dollar.

Alla faktorer ger dock inte ett nedåttryck på priset och det finns som bekant alltid två sidor av myntet: Koldioxiden har återhämtat sig och stigit sedan den 13:e mars till 7,13 euro per ton från 6,51 euro per ton. Den långsiktiga trenden vad gäller US-dollarn har varit en förstärkning – även om vi har sett det omvända sedan Feds besked förra onsdagen – och det har smittat av sig på marginalkostnaden på kol, eftersom råvaran prissätts i just US-dollar.

Sammantaget är dock bilden negativ för elpriset. Det vilar en nästan sorgsen stämning och en känsla av tristess över elmarknaden och aktörerna kommunicerar också att man inte ser en snar förändring från dagens rekordlåga nivåer. Med betydande hydrologiska överskott, låga bränslepriser och en annalkande vårflod är det svårt att hitta rena bull-faktorer. Dock – med det sagt är det viktigt att återigen påpeka att nivåerna är utmanande och att gå kort el är riskfyllt. För en längre placeringshorisont rekommenderar vi en neutral position, men för en aktiv investerare med mycket kort placeringshorisont kan en kort position dock vara lönsam.

TREND

- Hydrologiskt överskott, milt väder och annalkande vårflod

- Tekniskt brott genom gamla stödnivåer

- Övervägande negativa faktorer för elpriset

REKOMMENDATION

- BEAR EL X4 S

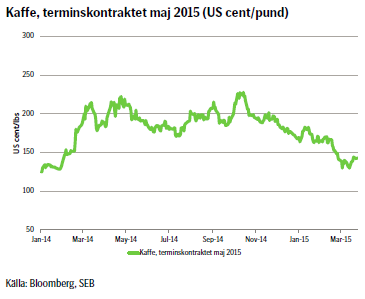

KAFFE

Förra veckan rörde sig priset på Arabica-kaffe minst sagt volatilt, vilket sannolikt var en kombination av både fundamentala, tekniska och makrofaktorer. Dels kom positiva rapporter om att ett lika välbehövligt som kraftigt regn föll i viktiga regioner i Brasilien och skulle fortsätta under de närmaste dagarna, samtidigt som negativa rapporter berättade om överhängande risk för stora angrepp av kaffebärborren i den brasilianska delstaten Minas Gerais. För att komplicera bilden ytterligare bröt kaffepriset ut ur ett tekniskt så kallat dubbelbotten-mönster, vilket är en klassisk bull-signal. Detta skedde på onsdagen, då beskedet kom att Fed stänger dörren för räntehöjningar i april. Detta fick dollarn att hastigt försvagas, vilket lyfte råvarumarknaden generellt.

Förra veckan rörde sig priset på Arabica-kaffe minst sagt volatilt, vilket sannolikt var en kombination av både fundamentala, tekniska och makrofaktorer. Dels kom positiva rapporter om att ett lika välbehövligt som kraftigt regn föll i viktiga regioner i Brasilien och skulle fortsätta under de närmaste dagarna, samtidigt som negativa rapporter berättade om överhängande risk för stora angrepp av kaffebärborren i den brasilianska delstaten Minas Gerais. För att komplicera bilden ytterligare bröt kaffepriset ut ur ett tekniskt så kallat dubbelbotten-mönster, vilket är en klassisk bull-signal. Detta skedde på onsdagen, då beskedet kom att Fed stänger dörren för räntehöjningar i april. Detta fick dollarn att hastigt försvagas, vilket lyfte råvarumarknaden generellt.

Sammantaget ökade kaffepriset under förra veckan, men bortsett från reaktionen på US-dollarns försvagning fortsätter den nedåtgående trenden i priset.

Tekniskt har brottet genom och stängningen över nivån 142,2 US-cent per pund gett möjlighet att ta sig ur uppåt från det intervall som kaffet handlat i under mars. Om priset inte bryter genom nivån 133,25 US-cent per pund ser vi en teknisk möjlighet för en dipp kring 138-137 för en uppgång med stöd mot 144,3. Gårdagens nivå under 140,5 har också snarast ytterligare ökat sannolikheten för att nedgången är korrektiv.

TREND

- Fundamentala faktorer pekar på ett sjunkande kaffepris på något längre sikt

- Teknisk analys ger signaler om ett ökande kaffepris på kort sikt

- Vi väljer att tro på ett stigande kaffepris på kort sikt och ändrar vår rekommendation från förra veckan, vilken gick åt fel håll på grund av rörelsen i US-dollar

REKOMMENDATION

- BULL KAFFE X5 S – med en kort tidshorisont

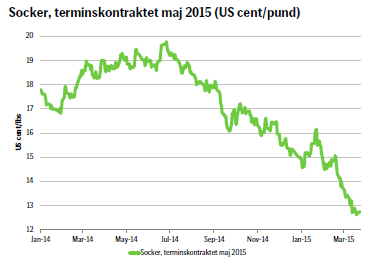

SOCKER

Priset på socker fortsatte ned under förra veckan, om än med stora svängningar. På fredagen noterades priset för socker på 12,39 US-cent, vilket var den lägsta nivån sedan april 2009, samtidigt som den brasilianska realen sågs på den lägsta nivån på 12 år. Därefter följde en uppgång i priset på socker och den fortsatte igår måndag, samtidigt som den brasilianska realen har stärkts något mot US-dollarn. Internationellt ser man stora lager av socker, ett gott utbud från sockerbruk och en lägre efterfrågan. Som vi konstaterade förra veckan justeras också prognoserna upp för produktionen av sockerrör.

Priset på socker fortsatte ned under förra veckan, om än med stora svängningar. På fredagen noterades priset för socker på 12,39 US-cent, vilket var den lägsta nivån sedan april 2009, samtidigt som den brasilianska realen sågs på den lägsta nivån på 12 år. Därefter följde en uppgång i priset på socker och den fortsatte igår måndag, samtidigt som den brasilianska realen har stärkts något mot US-dollarn. Internationellt ser man stora lager av socker, ett gott utbud från sockerbruk och en lägre efterfrågan. Som vi konstaterade förra veckan justeras också prognoserna upp för produktionen av sockerrör.

Så länge priset inte bryter igenom det tekniska motståndet på 12,98 US-cent, så väljer vi att ligga kvar i vår korta position. Med det sagt, så fortsätter vi också att hålla ett vakande öga på stödnivåer ner mot 12 US-cent.

TREND

- Stort och ökande utbud

- Tekniskt stöd för nedgång i pris

- Vi tror att priset på socker kommer att röra sig nedåt

REKOMMENDATION

- BEAR SOCKER X1 S

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

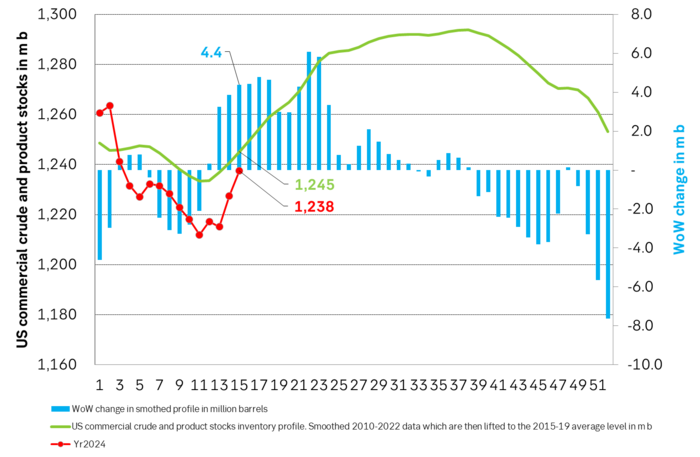

So far this week, Brent Crude prices have strengthened by USD 1.3 per barrel since Monday’s opening. While macroeconomic concerns persist, they have somewhat abated, resulting in muted price reactions. Fundamentals predominantly influence global oil price developments at present. This week, we’ve observed highs of USD 89 per barrel yesterday morning and lows of USD 85.7 per barrel on Monday morning. Currently, Brent Crude is trading at a stable USD 88.3 per barrel, maintaining this level for the past 24 hours.

Additionally, there has been no significant price reaction to Crude following yesterday’s US inventory report (see page 11 attached):

- US commercial crude inventories (excluding SPR) decreased by 6.4 million barrels from the previous week, standing at 453.6 million barrels, roughly 3% below the five-year average for this time of year.

- Total motor gasoline inventories decreased by 0.6 million barrels, approximately 4% below the five-year average.

- Distillate (diesel) inventories increased by 1.6 million barrels but remain weak historically, about 7% below the five-year average.

- Total commercial petroleum inventories (crude + products) decreased by 3.8 million barrels last week.

Regarding petroleum products, the overall build/withdrawal aligns with seasonal patterns, theoretically exerting limited effect on prices. However, the significant draw in commercial crude inventories counters the seasonality, surpassing market expectations and API figures released on Tuesday, indicating a draw of 3.2 million barrels (compared to Bloomberg consensus of +1.3 million). API numbers for products were more in line with the US DOE.

Against this backdrop, yesterday’s inventory report is bullish, theoretically exerting upward pressure on crude prices.

Yet, the current stability in prices may be attributed to reduced geopolitical risks, balanced against demand concerns. Markets are adopting a wait-and-see approach ahead of Q1 US GDP (today at 14:30) and the Fed’s preferred inflation measure, “core PCE prices” (tomorrow at 14:30). A stronger print could potentially dampen crude prices as market participants worry over the demand outlook.

Geopolitical “risk premiums” have decreased from last week, although concerns persist, highlighted by Ukraine’s strikes on two Russian oil depots in western Russia and Houthis’ claims of targeting shipping off the Yemeni coast yesterday.

With a relatively calmer geopolitical landscape, the market carefully evaluates data and fundamentals. While the supply picture appears clear, demand remains the predominant uncertainty that the market attempts to decode.

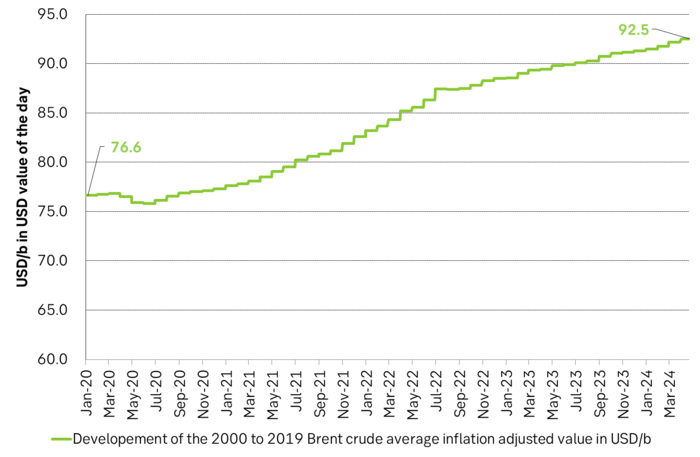

Brent crude has fallen USD 3/b since the peak of Iran-Israel concerns last week. Still lots of talk about significant Mid-East risk premium in the current oil price. But OPEC+ is in no way anywhere close to loosing control of the oil market. Thus what will really matter is what OPEC+ decides to do in June with respect to production in Q3-24 and the market knows this very well. Saudi Arabia’s social cost-break-even is estimated at USD 100/b today. Also Saudi Arabia’s purse is hurt by 21% US inflation since Jan 2020. Saudi needs more money to make ends meet. Why shouldn’t they get a higher nominal pay as everyone else. Saudi will ask for it

Brent is down USD 3/b vs. last week as the immediate risk for Iran-Israel has faded. But risk is far from over says experts. The Brent crude oil price has fallen 3% to now USD 87.3/b since it became clear that Israel was willing to restrain itself with only a muted counter attack versus Israel while Iran at the same time totally played down the counterattack by Israel. The hope now is of course that that was the end of it. The real fear has now receded for the scenario where Israeli and Iranian exchanges of rockets and drones would escalate to a point where also the US is dragged into it with Mid East oil supply being hurt in the end. Not everyone are as optimistic. Professor Meir Javedanfar who teaches Iranian-Israeli studies in Israel instead judges that ”this is just the beginning” and that they sooner or later will confront each other again according to NYT. While the the tension between Iran and Israel has faded significantly, the pain and anger spiraling out of destruction of Gaza will however close to guarantee that bombs and military strifes will take place left, right and center in the Middle East going forward.

Also OPEC+ wants to get paid. At the start of 2020 the 20 year inflation adjusted average Brent crude price stood at USD 76.6/b. If we keep the averaging period fixed and move forward till today that inflation adjusted average has risen to USD 92.5/b. So when OPEC looks in its purse and income stream it today needs a 21% higher oil price than in January 2020 in order to make ends meet and OPEC(+) is working hard to get it.

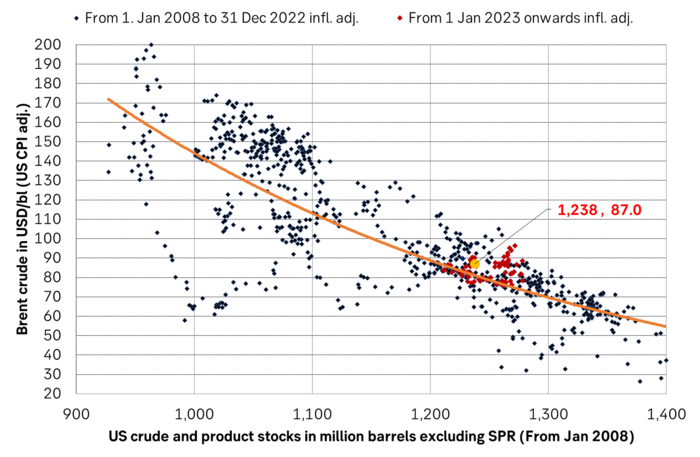

Much talk about Mid-East risk premium of USD 5-10-25/b. But OPEC+ is in control so why does it matter. There is much talk these days that there is a significant risk premium in Brent crude these days and that it could evaporate if the erratic state of the Middle East as well as Ukraine/Russia settles down. With the latest gains in US oil inventories one could maybe argue that there is a USD 5/b risk premium versus total US commercial crude and product inventories in the Brent crude oil price today. But what really matters for the oil price is what OPEC+ decides to do in June with respect to Q3-24 production. We are in no doubt that the group will steer this market to where they want it also in Q3-24. If there is a little bit too much oil in the market versus demand then they will trim supply accordingly.

Also OPEC+ wants to make ends meet. The 20-year real average Brent price from 2000 to 2019 stood at USD 76.6/b in Jan 2020. That same averaging period is today at USD 92.5/b in today’s money value. OPEC+ needs a higher nominal price to make ends meet and they will work hard to get it.

Inflation adjusted Brent crude price versus total US commercial crude and product stocks. A bit above the regression line. Maybe USD 5/b risk premium. But type of inventories matter. Latest big gains were in Propane and Other oils and not so much in crude and products

Total US commercial crude and product stocks usually rise by 4-5 m b per week this time of year. Gains have been very strong lately, but mostly in Propane and Other oils

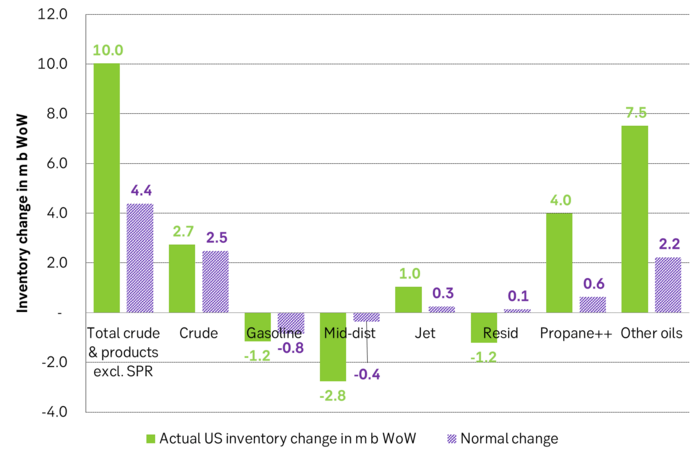

Last week’s US inventory data. Big rise of 10 m b in commercial inventories. What really stands out is the big gains in Propane and Other oils

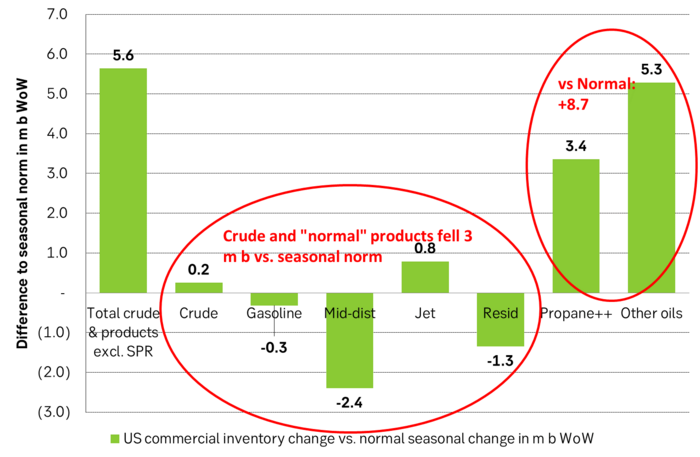

Take actual changes minus normal seasonal changes we find that US commercial crude and regular products like diesel, gasoline, jet and bunker oil actually fell 3 m b versus normal change.

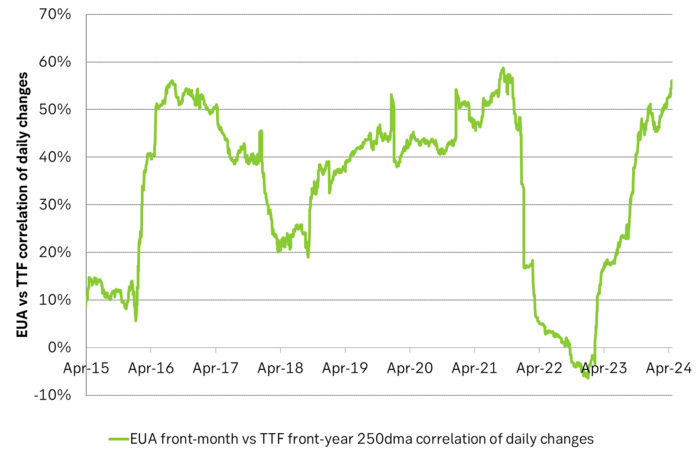

Historically positive Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

Historically there has been a strong, positive correlation between EUAs and nat gas prices. That correlation is still fully intact and possibly even stronger than ever as traders increasingly takes this correlation as a given with possible amplification through trading action.

The correlation broke down in 2022 as nat gas prices went ballistic but overall the relationship has been very strong for quite a few years.

The correlation between nat gas and EUAs should be positive as long as there is a dynamical mix of coal and gas in EU power sector and the EUA market is neither too tight nor too weak:

Nat gas price UP => ”you go black” by using more coal => higher emissions => EUA price UP

But in the future we’ll go beyond the dynamically capacity to flex between nat gas and coal. As the EUA price moves yet higher along with a tightening carbon market the dynamical coal to gas flex will max out. The EUA price will then trade significantly above where this flex technically will occur. There will still be quite a few coal fired power plants running since they are needed for grid stability and supply amid constrained local grids.

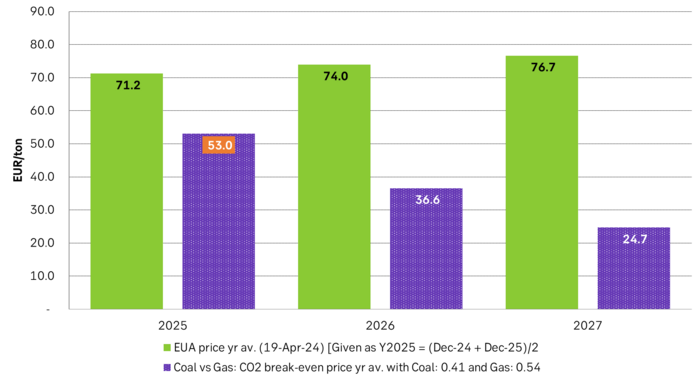

As it looks now we still have such overall coal to gas flex in 2024 and partially in 2025, but come 2026 it could be all maxed out. At least if we look at implied pricing on the forward curves where the forward EUA price for 2026 and 2027 are trading way above technical coal to gas differentials. The current forward pricing implications matches well with what we theoretically expect to see as the EUA market gets tighter and marginal abatement moves from the power sector to the industrial sector. The EUA price should then trade up and way above the technical coal to gas differentials. That is also what we see in current forward prices for 2026 and 2027.

The correlation between nat gas and EUAs should then (2026/27 onward) switch from positive to negative. What is left of coal in the power mix will then no longer be dynamically involved versus nat gas and EUAs. The overall power price will then be ruled by EUA prices, nat gas prices and renewable penetration. There will be pockets with high cost power in the geographical points where there are no other alternatives than coal.

The EUA price is an added cost of energy as long as we consume fossil energy. Thus both today and in future years we’ll have the following as long as we consume fossil energy:

EUA price UP => Pain for consumers of energy => lower energy consumption, faster implementation of energy efficiency and renewable energy => lower emissions

The whole idea with the EUA price is after all that emissions goes down when the EUA price goes up. Either due to reduced energy consumption directly, accelerated energy efficiency measures or faster switch to renewable energy etc.

Let’s say that the coal to gas flex is maxed out with an EUA price way above the technical coal to gas differentials in 2026/27 and later. If the nat gas price then goes up it will no longer be an option to ”go black” and use more coal as the distance to that is too far away price vise due to a tight carbon market and a high EUA price. We’ll then instead have that:

Nat gas higher => higher energy costs with pain for consumers => weaker nat gas / energy demand & stronger drive for energy efficiency implementation & stronger drive for more non-fossil energy => lower emissions => EUA price lower

And if nat gas prices goes down it will give an incentive to consume more nat gas and thus emit more CO2:

Cheaper nat gas => Cheaper energy costs altogether, higher energy and nat gas consumption, less energy efficiency implementations in the broader economy => emissions either goes up or falls slower than before => EUA price UP

Historical and current positive correlation between nat gas and EUA prices should thus not at all be taken for granted for ever and we do expect this correlation to switch to negative some time in 2026/27.

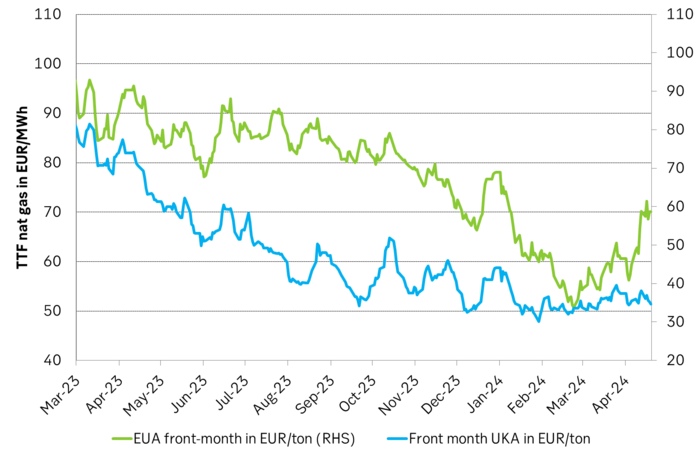

In the UK there is hardly any coal left at all in the power mix. There is thus no option to ”go black” and burn more coal if the nat gas price goes up. A higher nat gas price will instead inflict pain on consumers of energy and lead to lower energy consumption, lower nat gas consumption and lower emissions on the margin. There is still some positive correlation left between nat gas and UKAs but it is very weak and it could relate to correlations between power prices in the UK and the continent as well as some correlations between UKAs and EUAs.

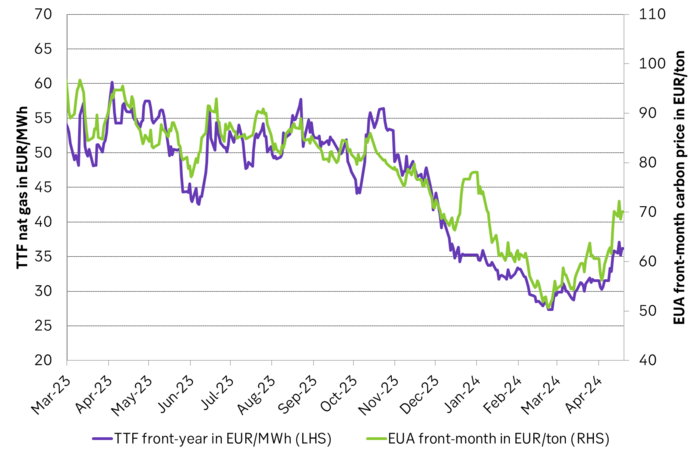

Correlation of daily changes in front month EUA prices and front-year TTF nat gas prices, 250dma correlation.

EUA price vs front-year TTF nat gas price since March 2023

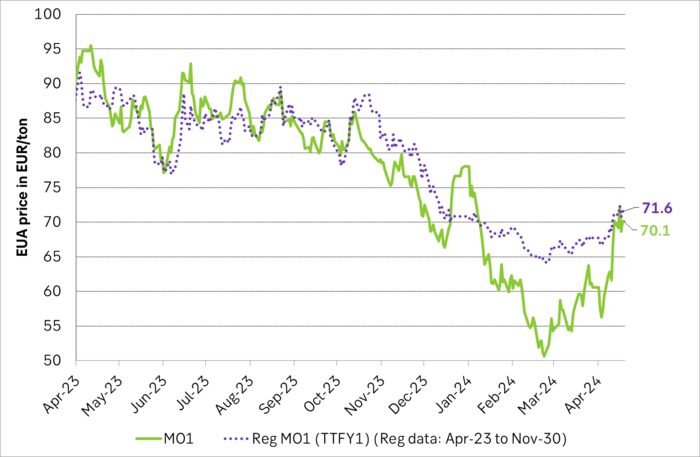

Front-month EUA price vs regression function of EUA price vs. nat gas derived from data from Apr to Nov last year.

The EUA price vs the UKA price. Correlations previously, but not much any more.

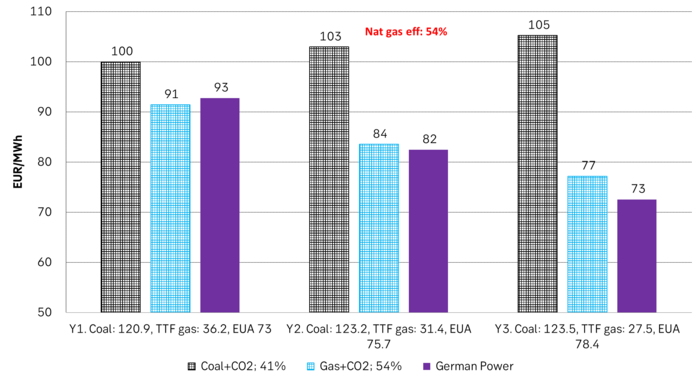

Forward German power prices versus clean cost of coal and clean cost of gas power. Coal is totally priced out vs power and nat gas on a forward 2026/27 basis.

Forward price of EUAs versus technical level where dynamical coal to gas flex typically takes place. EUA price for 2026/27 is at a level where there is no longer any price dynamical interaction or flex between coal and nat gas. The EUA price should/could then start to be negatively correlated to nat gas.

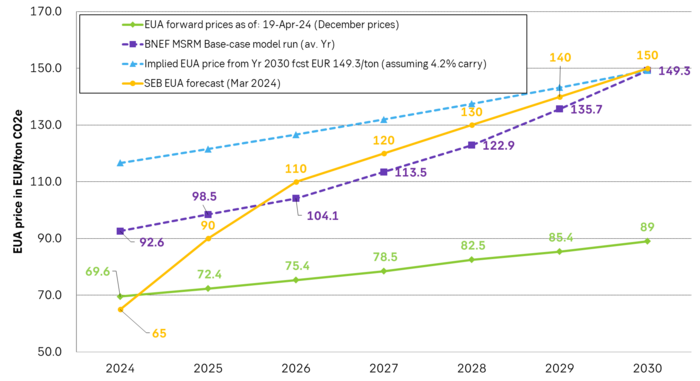

Forward EAU price vs. BNEF base model run (look for new update will come in late April), SEB’s EUA price forecast.

’wait and see’ mode

Also OPEC+ wants to get compensation for inflation

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

USAs stigande konsumtion av naturgas

Centralbanker fortsatte att köpa guld under februari

Kakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBoliden på 20 minuter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBetydande underskott i utbudet av olja kan få priset att blossa upp