Analys

SEB – Råvarukommentarer, 24 mars 2015

Mjukt Fed-besked gav softisar vatten på sin kvarn

MARKNADEN I KORTHET

US-dollarindex har sedan Feds besked trendat nedåt och därmed avbrutit sitt bull-race. Kronan har följaktligen också stärkts mot US-dollarn under samma period. Dock är huvudscenariot fortfarande att US-dollarn kommer att fortsätta att stärkas.

Förhandlingarna med Iran avseende kärnvapen fortsätter och brus och rapportering från förhandlingarna riskerar att späda på volatiliteten i oljepriset. I övrigt fortsätter amerikansk lagerbyggnad av olja samt import av olja från Mellanöstern. Förhållandet kan tyckas vara kontraintuitivt, men i veckans avsnitt om olja nedan ges en redogörelse för marknadens funktioner.

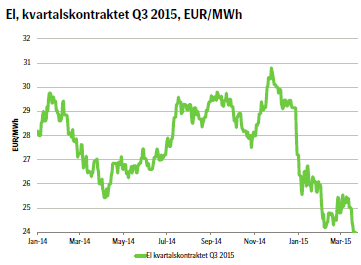

Igår måndag nådde priset på den eltermin vi följer den lägsta nivån någonsin i modern tid: 23,60 euro per kilowattimma. Fundamentala faktorer är övervägande negativa för priset, med bland annat hydrologiskt överskott, mildare väder och mer nederbörd än normalt och tekniskt har vi brutit stödnivåer som ger möjlighet till ytterligare nedgångar i priset. Läs ett längre resonemang i avsnittet nedan!

I veckans Råvarubrev skriver vi också om jordbruksprodukter, där situationen för kaffe är knepig att tyda med olika signaler från fundamenta och teknikaliteter. Läs mer nedan i veckans superintressanta Råvarubrev!

TRENDER I SAMMANDRAG

- US-dollar svagare efter Feds mjuka besked och uppskjutande av räntehöjning

- Obevekligt ökande oljelager i USA

- Fortsatt tro på succesivt stärkta priser under året på basmetaller

- Både fundamentala och tekniska faktorer ger nedåtpress på elpriset

- Tekniska faktorer ger stöd för prisuppgång på kaffe på kort sikt

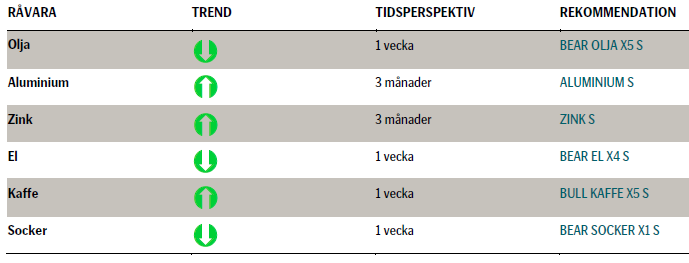

REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

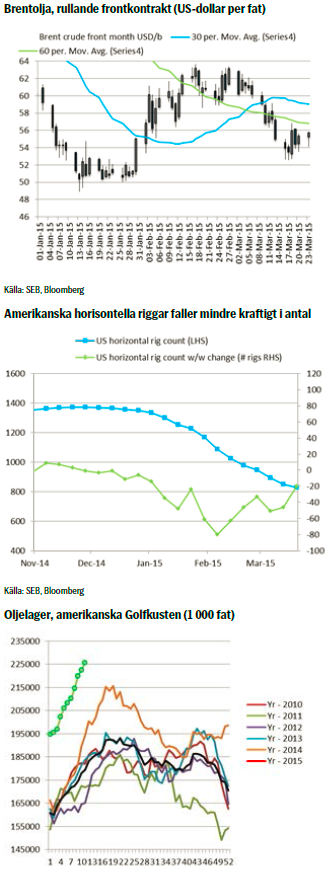

Amerikanska oljelager fortsatte att öka med 9,6 miljoner fat under förrförra veckan och nådde den högsta nivån på åtminstone 80 år. Viktigt är dock att USA inte producerar för mycket olja, utan snarare importerar för mycket. Landet är fortfarande en av världens största nettoimportörer då det fortfarande är långt ifrån att vara självförsörjande med inhemsk produktion. Den olja som nu produceras är superlätt och passar inte alls för raffinaderierna, då de är byggda för olja importerad från Mellanöstern. Därför gör det amerikanska oljeexportförbudet, kvalitetsproblem liksom strategisk prissättning av olja från OPEC till den amerikanska Golfkusten i kombination att amerikanska raffinaderier väljer importerad olja från Mellanöstern framför inhemsk superlätt olja. Därför är den amerikanska oljeimporten för hög och lagren fortsätter att byggas.

Vidare fortsatte antalet amerikanska horisontella riggar att falla med 20 stycken under förra veckan jämfört med ett genomsnitt sedan nyåret på 45 stycken per vecka. Trots detta fortsatte oljeproduktionen uppåt under samma period.

Över den kommande veckan tror vi att utvecklingen i US-dollarn kommer att vara av största vikt. För närvarande avviker den enligt ovan från sin uppåtgående trend och det är svårt för Brentoljan att röra sig uppåt om US-dollarn försvagas. Förhandlingarna med Iran avseende kärnvapen fortsätter mot deadline den 31:a mars. Rapporter och brus från förhandlingarna kommer att öka volatiliteten hos oljepriset under den närmaste veckan, vilket sannolikt kommer att skapa intressanta möjligheter för handel intradag eller över veckan.

TREND

- Hög produktion av OPEC trots låg säsongefterfrågan

- Fortfarande ökande amerikanska oljelager på Golfkusten under de närmaste åtta veckorna

- Lägre efterfrågan från raffinaderierna i EU och Asien på grund av underhåll

- Sammantaget är vår vy på Brentoljan fortfarande negativ. Brus och rapporter från förhandlingarna med Iran avseende kärnvapen tillsammans med perioder av svagare US-dollar kommer sannolikt att ge goda möjligheter att gå kort under den kommande veckan.

REKOMMENDATION

- BEAR OLJA X5 S – köp på volatila toppar under den närmaste veckan. Brentoljan kommer sannolikt att handla under 50 US-dollar per fat inom en snar framtid

BASMETALLER – ALUMINIUM & ZINK

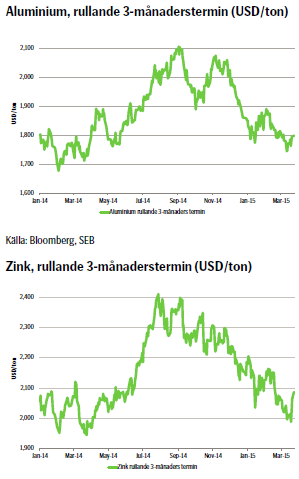

Det har varit relativt tunt med industridata från Kina; något som blir viktigt att följa framöver då efterfrågan har varit svagare än väntat efter det kinesiska nyåret. Rapporter från industrin ger generellt att det finns ett visst uppdämt behov att täcka in framtida åttaganden, vilket om de materialiseras brukar leda till ökade köp via terminsmarknaden. Aluminium och zink har, räknat i SEK, den senaste veckan rört sig sidledes.

TREND

- I takt med att den fundamentala balansen förbättras bedöms priserna på aluminium och zink succesivt stärkas under året

- Flera gruvstängningar i år och nästa – kommer inte fullt ut att ersättas. Risk för brist 2016 (zink)

- Efterfrågan på aluminium har ökat 4-7 procent de senaste 3-4 åren, vilket är en trend som förväntas fortsätta

REKOMMENDATION

- ALUMINIUM S

- ZINK S

EL

Elmarknaden kan sammanfattas i ett ord: bearish. Vi ser att kolpriset är på nya lägstanivåer på basis av både högre utbud, lägre efterfrågan och stora lager. Vad gäller vädret i Norden är det cirka en grad mildare än normalt i 10-dygnsprognosen från SMHI och nederbörden är ungefär 200 procent större än säsongsnormalt. Andra faktorer som är negativa för elpriset är att kärnkraften tuffar på kring ett kapacitetsutnyttjande kring 80 procent. Senare i vår kommer man dock tappa en del kapacitet på grund av den årliga revisionen. Den hydrologiska balansen ligger på ett överskott om fem till sju terrawattimmar mot normalnivån. Det är inte alarmerande mycket, men mot bakgrund av nuvarande situation tynger det prisbilden.

Sammantaget är dock bilden negativ för elpriset. Det vilar en nästan sorgsen stämning och en känsla av tristess över elmarknaden och aktörerna kommunicerar också att man inte ser en snar förändring från dagens rekordlåga nivåer. Med betydande hydrologiska överskott, låga bränslepriser och en annalkande vårflod är det svårt att hitta rena bull-faktorer. Dock – med det sagt är det viktigt att återigen påpeka att nivåerna är utmanande och att gå kort el är riskfyllt. För en längre placeringshorisont rekommenderar vi en neutral position, men för en aktiv investerare med mycket kort placeringshorisont kan en kort position dock vara lönsam.

TREND

- Hydrologiskt överskott, milt väder och annalkande vårflod

- Tekniskt brott genom gamla stödnivåer

- Övervägande negativa faktorer för elpriset

REKOMMENDATION

- BEAR EL X4 S

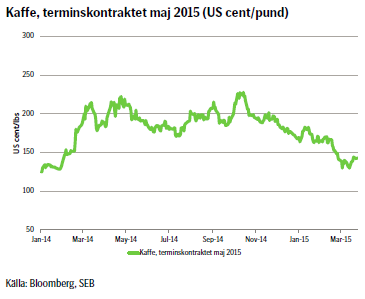

KAFFE

Sammantaget ökade kaffepriset under förra veckan, men bortsett från reaktionen på US-dollarns försvagning fortsätter den nedåtgående trenden i priset.

Tekniskt har brottet genom och stängningen över nivån 142,2 US-cent per pund gett möjlighet att ta sig ur uppåt från det intervall som kaffet handlat i under mars. Om priset inte bryter genom nivån 133,25 US-cent per pund ser vi en teknisk möjlighet för en dipp kring 138-137 för en uppgång med stöd mot 144,3. Gårdagens nivå under 140,5 har också snarast ytterligare ökat sannolikheten för att nedgången är korrektiv.

TREND

- Fundamentala faktorer pekar på ett sjunkande kaffepris på något längre sikt

- Teknisk analys ger signaler om ett ökande kaffepris på kort sikt

- Vi väljer att tro på ett stigande kaffepris på kort sikt och ändrar vår rekommendation från förra veckan, vilken gick åt fel håll på grund av rörelsen i US-dollar

REKOMMENDATION

- BULL KAFFE X5 S – med en kort tidshorisont

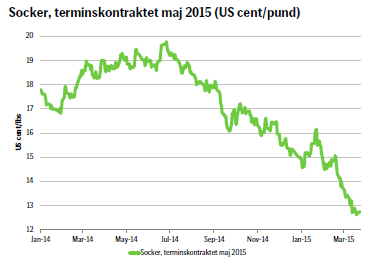

SOCKER

Så länge priset inte bryter igenom det tekniska motståndet på 12,98 US-cent, så väljer vi att ligga kvar i vår korta position. Med det sagt, så fortsätter vi också att hålla ett vakande öga på stödnivåer ner mot 12 US-cent.

TREND

- Stort och ökande utbud

- Tekniskt stöd för nedgång i pris

- Vi tror att priset på socker kommer att röra sig nedåt

REKOMMENDATION

- BEAR SOCKER X1 S

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.