Nyheter

Guldet i en svacka? – Fiatpolitiken fortsätter

Startskottet för guldet efter nyåret blev en konstaterad besvikelse för de som ivrigt väntat på en markant (om än försenad) stegring av guldet. Istället präglades guldets nyårsentré av ett bestämt värderas från fjolårets topp på 1794 USD/uns registrerat under oktober, till februaris bottennotering på 1572 USD/uns; en fluktuation på över +/-220 USD/uns under fyra månaders tid.

Startskottet för guldet efter nyåret blev en konstaterad besvikelse för de som ivrigt väntat på en markant (om än försenad) stegring av guldet. Istället präglades guldets nyårsentré av ett bestämt värderas från fjolårets topp på 1794 USD/uns registrerat under oktober, till februaris bottennotering på 1572 USD/uns; en fluktuation på över +/-220 USD/uns under fyra månaders tid.

En stark börs och en stärkning av dollarn har varit central i dessa händelser och guldet vilar i skrivande stund på stödlinjen 1600 USD/uns, en bekant syn de senaste två åren. Detta har gett upphov till idén om att guldet vilar i en slags skärseld där korrekturen av guldpriset fortfarande är pågående. Här är det förstås lämpligt att presentera några perspektiv med anknytning till dagens händelser som talar starkt för en fortsatt bullmarknad för guldet.

Följdeffekterna av finanskrisen i Cypern – Repatriering av Tysklands guldreserver

Den roll som den cypriotiska bankkrisen får spela i det här dramat är varken obetydligt eller kortvarigt, trots önationens förhållandevis mer kompakta ekonomi. När EU-kommissionen, ECB och IMF presenterade sitt nödlån på 10 miljarder euro för att rädda Cyperns bankväsen presenterades även en plan för redistribution av kapital som skapat stor uppståndelse och ramaskri bland cypriotiska småsparare och utländska kunder (Cypern har länge varit ett finansparadis som framförallt lockat till sig större placeringar från välbärgade ryssar).

Cyperns president stod inför två alternativ när förhandlingarna drog över elfte timmen: Antingen införs en engångsskatt på 10% på samtliga bankkonton – Eller så skonas samtliga kontoinnehavare med placeringar på under 100,000 euro.

Det fanns två hakar för det sistnämnda alternativet; först skulle Cyperns näst största bank, Laiki Bank, avvecklas och de goda tillgångarna föras över till Bank of Cyprus förmån. Sedan skulle konton på över 100,000 euro i båda banker frysas och omplaceras för att ge Bank of Cyprus en kapitalinjektion för att lösa Laiki Banks skulder. Alternativen är förstås synonyma med pest eller kolera då det förstnämnda scenariot skapar bekymmer för småsparare medan det andra kommer att skrämma iväg utländska kunder och köra Cyperns rykte som finansparadise i botten.

Den utdragna förhandlingsprocessen utmynnade emellertid i det andra alternativet. Situationen innebär i verkliga termer att bankens skuldnota betalas av med de frysta placeringarna; surt förvärvade besparingar som nu konfiskerats i vad som kan liknas vid en bolsjevikisk omdistribution av kapital på mandat från den europeiska centralbanken. Vad som gör detta omvända bankrån ännu mer intressant är att många av de större placeringarna tillhör välbärgade ryssar. Rysslands regering har inte snålat med retoriken till följd av utvecklingen i Cyperns bankdrama och det florerar rykten om att Ryssland kan komma att straffa EU på flera sätt; unionen har framförallt ett ensidigt stort behov av rysk naturgas.

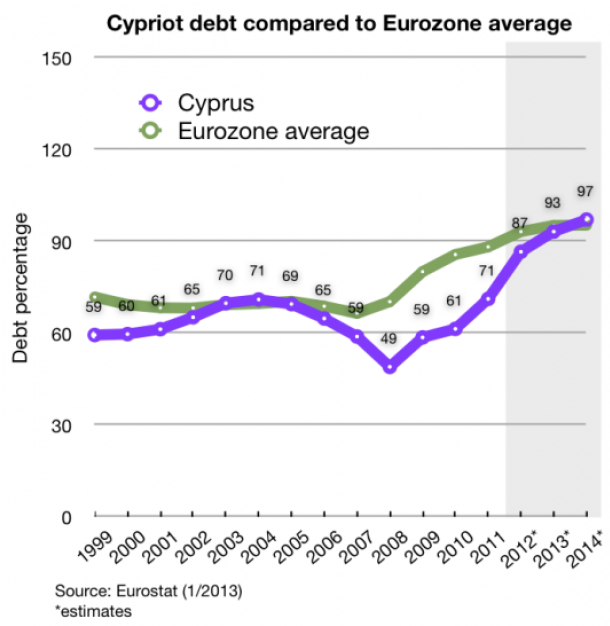

Fig.1) En närmare titt på Cyperns skuldkris avslöjar hur önationen hamnade i dessa dystra dagar. (Källa: Eurostat; Wikimedia Foundation)

Risken för en spridningseffekt genom hela eurozonen är påtagligt stor; att ECB, IMF och EU-kommissionen har kunnat mobba sig fram till sådana lånevillkor utan några större hinder bådar inte gott för kontoinnehavare med placeringar inom eurozonen och värre blir det när kontoinnehavare nekas rätten att ta ut sina pengar. För Cypern blev notan för lånevillkoren att snabbt samla 5,8 miljarder euro, vilket ledde till likvideringen av Laiki Bank.

De resterande 4,2 miljarderna skall tydligen tas från bankens större tillgodohavanden. Kontohavare med placeringar över 100,000 euro kan kommer att göra en förlust på mellan 30-90% av sina tillgångar när de nu tvingas till att rädda det som är kvar av Cyperns bankväsen och förhindra inte bara Cyperns utträde från eurozonen utan också en spridningseffekt av ett sådant scenario. För cyprioterna är det här ingen tröst; en bister framtid är att vänta för önationen.

Tyskarna står förstås bakom dessa lånevillkor precis som de tidigare har dikterat lånevillkor åt Grekland. Föga överraskande har Tysklands Bundesbank bestämt att guldet som har lånats ut till amerikanerna och fransoserna nu ska repatrieras till tyska valv till år 2020.

En större guldreserv på plats i Frankfurt skulle onekligen ge ECB mer kött på benen i fråga om låneförhandlingar inom eurozonen, men i själva verket gör tyskarna det som centralbankerna i andra länder redan har gjort (och fortfarande gör):Diversifiera de utländska valutareserverna, dryga ut andelarna i fiatvalutor och ackumulera så mycket guld som möjligt. Nederländerna, som bara har 10% av sina guldreserver inom landets gränser, har följt Tysklands exempel och har också påbörjat repatrieringen av sina guldandelar från valv i London, Ottawa och New York. En allmän brist på tillit för fiatvalutor präglar centralbankernas fortsatt ökande guldinnehav.

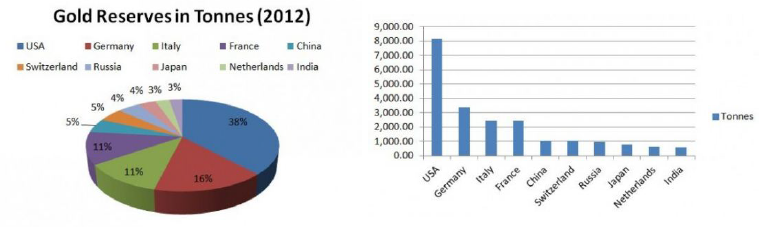

Fig.2 resp. 3) Tyskland har, trots ovanstående procentandelar och tonnage av guldreserver den överväldigande majoriteten av sina tillgångar utlånade utomlands; till följd av finanskriserna inom eurozonen är det föga överraskande att Tysklands centralbank vill repatriera guldet till tyska valv. (Källa: www.australian-gold.com)

Guldet är här för att stanna

I bakgrund till dessa händelser måste vi nu återigen förstå dynamiken som har präglat guldpriset sedan 2011. När bail-outs börjar tappa sin styrka för att rädda stater och banker inleds en ny era av krislösning, så kallade bail-ins, där bankens tillgångar – dvs. kontoinnehavarnas besparingar – konverteras till rörligt kapital för att hålla banken flytande. Cypern var först, men förmodligen inte sist.

Till sist vill vi presentera två bilder som visar på utvecklingen hos centralbankernas valutareserver.

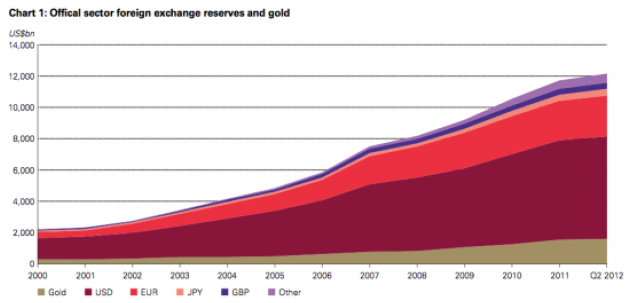

Grafen ovan visar ett medelvärde av centralbankernas valutareserver. Vi ser framförallt en minskad andel dollarreserver mot tidigare. Källa: World Gold Council – Central Bank Diversification Strategies)

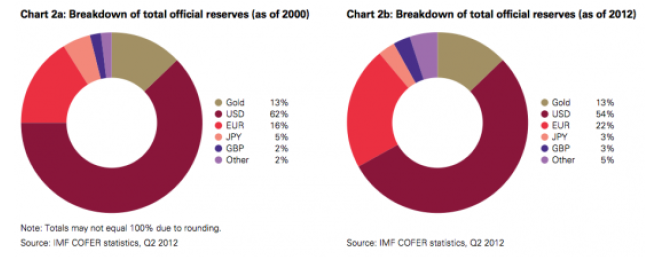

Graferna ovan visar procentandelarna av centralbankernas valutareserver; i förhållande till föregående graf där guldet har ökat i rent tonnage har procentandelen förblivit densamma. (Källa: World Gold Council – Central Bank Diversification Strategies)

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

Kärnkraftsföretagen Oklo från USA och svenska Blykalla har ingått ett strategiskt partnerskap för att främja tekniksamarbete, samordna leverantörskedjor och dela regulatorisk kunskap mellan länderna. Samarbetet inkluderar att Oklo går in som en av de större investerarna i Blykallas kommande investeringsrunda med ett åtagande på cirka 5 miljoner dollar.

Genom ett gemensamt teknikutvecklingsavtal ska bolagen utbyta insikter om material, komponenter och licensieringspraxis i både USA och Sverige. Målet är att minska kostnader och tidsrisker i utvecklingen av små modulära reaktorer (SMR).

Blykalla utvecklar SEALER, en blykyld snabbreaktor på 55 MWe, medan Oklo fokuserar på natriumkylda reaktorer upp till 75 MWe för industriella och militära tillämpningar i USA.

“Det här samarbetet stärker det växande ekosystemet för avancerade reaktorer i en tid av globalt ökande energibehov,” säger Oklo-grundaren Jacob DeWitte. Blykallas vd Jacob Stedman tillägger: “Vår gemensamma industriella strategi kan hjälpa leverantörer att planera för uppskalning, oavsett vilken sida av Atlanten de befinner sig på.”

Intervju på Bloomberg om samarbetet

Snittpriset på el för höstmånaderna september till november väntas landa på strax under 50 öre per kilowattimme. Det är nästan en fördubbling jämfört med hösten 2024, då snittet låg på drygt 30 öre. Men nivåerna är fortfarande betydligt lägre än under elpriskrisen 2022. Det visar elbolaget Bixias höstprognos.

Att elpriserna är högre än i fjol beror främst på lägre tillgänglighet i kärnkraften och en svagare hydrologisk balans efter en torr sommar. Även om hösten har börjat blött och september ser ut att bli den nederbördsrikaste månaden sedan 2018, räcker det inte till för att vända vattenbalansen.

– Höstens elpriser är stabila, men klart högre än i fjol. Det är framför allt osäkerheten kring kärnkraften som påverkar där Oskarshamn 3 har varit ur drift längre än planerat. Samtidigt har den hydrologiska balansen inte återhämtat sig efter sommarens underskott, trots den blöta inledningen på hösten. Men jämfört med krisåren 2021 och 2022 ligger priserna fortfarande på en låg nivå, säger Johan Sigvardsson, elprisanalytiker på Bixia.

I september bidrog bristen på kärnkraft till att elpriset nästan fördubblades jämfört med samma månad i fjol. Priset landade på cirka 40 öre per kilowattimme, att jämföra med 22 öre i september 2024. Flera reaktorer stod stilla, däribland Oskarshamn 3, Forsmark 1 samt Lovisa 1 och 2 i Finland. Trots mycket regn under månaden var vattennivåerna fortsatt låga efter den torra sommaren, medan blåsiga perioder tillfälligt pressade ner priserna.

I oktober väntas elpriset hamna runt 45 öre per kilowattimme, jämfört med 27 öre i fjol, och i november kring 60 öre, mot 43 öre förra året. Sammantaget ger det ett höstsnitt i system på knappt 50 öre, jämfört med drygt 30 öre samma period i fjol. Under krisåret 2022 låg snittet för höstmånaderna på över 1,15 kronor per kilowattimme, med perioder på upp mot 4 kronor.

Liten risk för höga höstpriser

Bixia bedömer att priserna kan komma att stiga tillfälligt om vädret blir kallare än normalt eller om kärnkraftsreaktorer får fortsatt försening i återstart. Om till exempel Oskarshamn 3, vars återstart redan skjutits på fem gånger, inte kommer igång enligt plan i mitten av oktober, finns risk att priserna ökar under andra halvan av månaden.

– Risken för pristoppar ökar ju längre in på säsongen vi kommer, eftersom förbrukningen stiger när temperaturen sjunker. Men väderprognoserna ser i nuläget gynnsamma ut, och även om det skulle bli kallare än väntat ser vi inte någon risk för extremt höga priser, säger Johan Sigvardsson.

Dyrare el i syd

Södra Sverige har betalat betydligt mer för elen än norra delarna. Priserna har legat på runt 15 öre per kWh i norr under september, medan syd haft priser på omkring 70 öre. En differentierad prisbild väntas även under resten av hösten, särskilt om kärnkraftsproduktionen i söder fortsätter att vara begränsad och det fortsätter att vara gott om vatten i norr.

Samtal om att guldet ständigt slår nya prisrekord, att oljepriserna pressas och vad som händer på kopparmarknaden. Vidare kommenterar Jernkontorets Kristian Ljungblad läget i stålbranschen och hur de svenska stålbolagen mår.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Aktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Analys3 veckor sedan

Analys3 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet