Nyheter

Guldet i en svacka? – Fiatpolitiken fortsätter

En stark börs och en stärkning av dollarn har varit central i dessa händelser och guldet vilar i skrivande stund på stödlinjen 1600 USD/uns, en bekant syn de senaste två åren. Detta har gett upphov till idén om att guldet vilar i en slags skärseld där korrekturen av guldpriset fortfarande är pågående. Här är det förstås lämpligt att presentera några perspektiv med anknytning till dagens händelser som talar starkt för en fortsatt bullmarknad för guldet.

Följdeffekterna av finanskrisen i Cypern – Repatriering av Tysklands guldreserver

Den roll som den cypriotiska bankkrisen får spela i det här dramat är varken obetydligt eller kortvarigt, trots önationens förhållandevis mer kompakta ekonomi. När EU-kommissionen, ECB och IMF presenterade sitt nödlån på 10 miljarder euro för att rädda Cyperns bankväsen presenterades även en plan för redistribution av kapital som skapat stor uppståndelse och ramaskri bland cypriotiska småsparare och utländska kunder (Cypern har länge varit ett finansparadis som framförallt lockat till sig större placeringar från välbärgade ryssar).

Cyperns president stod inför två alternativ när förhandlingarna drog över elfte timmen: Antingen införs en engångsskatt på 10% på samtliga bankkonton – Eller så skonas samtliga kontoinnehavare med placeringar på under 100,000 euro.

Det fanns två hakar för det sistnämnda alternativet; först skulle Cyperns näst största bank, Laiki Bank, avvecklas och de goda tillgångarna föras över till Bank of Cyprus förmån. Sedan skulle konton på över 100,000 euro i båda banker frysas och omplaceras för att ge Bank of Cyprus en kapitalinjektion för att lösa Laiki Banks skulder. Alternativen är förstås synonyma med pest eller kolera då det förstnämnda scenariot skapar bekymmer för småsparare medan det andra kommer att skrämma iväg utländska kunder och köra Cyperns rykte som finansparadise i botten.

Den utdragna förhandlingsprocessen utmynnade emellertid i det andra alternativet. Situationen innebär i verkliga termer att bankens skuldnota betalas av med de frysta placeringarna; surt förvärvade besparingar som nu konfiskerats i vad som kan liknas vid en bolsjevikisk omdistribution av kapital på mandat från den europeiska centralbanken. Vad som gör detta omvända bankrån ännu mer intressant är att många av de större placeringarna tillhör välbärgade ryssar. Rysslands regering har inte snålat med retoriken till följd av utvecklingen i Cyperns bankdrama och det florerar rykten om att Ryssland kan komma att straffa EU på flera sätt; unionen har framförallt ett ensidigt stort behov av rysk naturgas.

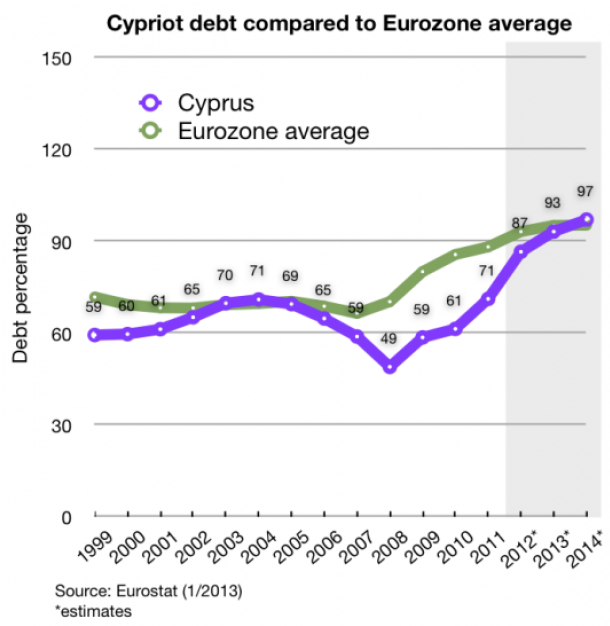

Fig.1) En närmare titt på Cyperns skuldkris avslöjar hur önationen hamnade i dessa dystra dagar. (Källa: Eurostat; Wikimedia Foundation)

Risken för en spridningseffekt genom hela eurozonen är påtagligt stor; att ECB, IMF och EU-kommissionen har kunnat mobba sig fram till sådana lånevillkor utan några större hinder bådar inte gott för kontoinnehavare med placeringar inom eurozonen och värre blir det när kontoinnehavare nekas rätten att ta ut sina pengar. För Cypern blev notan för lånevillkoren att snabbt samla 5,8 miljarder euro, vilket ledde till likvideringen av Laiki Bank.

De resterande 4,2 miljarderna skall tydligen tas från bankens större tillgodohavanden. Kontohavare med placeringar över 100,000 euro kan kommer att göra en förlust på mellan 30-90% av sina tillgångar när de nu tvingas till att rädda det som är kvar av Cyperns bankväsen och förhindra inte bara Cyperns utträde från eurozonen utan också en spridningseffekt av ett sådant scenario. För cyprioterna är det här ingen tröst; en bister framtid är att vänta för önationen.

Tyskarna står förstås bakom dessa lånevillkor precis som de tidigare har dikterat lånevillkor åt Grekland. Föga överraskande har Tysklands Bundesbank bestämt att guldet som har lånats ut till amerikanerna och fransoserna nu ska repatrieras till tyska valv till år 2020.

En större guldreserv på plats i Frankfurt skulle onekligen ge ECB mer kött på benen i fråga om låneförhandlingar inom eurozonen, men i själva verket gör tyskarna det som centralbankerna i andra länder redan har gjort (och fortfarande gör):Diversifiera de utländska valutareserverna, dryga ut andelarna i fiatvalutor och ackumulera så mycket guld som möjligt. Nederländerna, som bara har 10% av sina guldreserver inom landets gränser, har följt Tysklands exempel och har också påbörjat repatrieringen av sina guldandelar från valv i London, Ottawa och New York. En allmän brist på tillit för fiatvalutor präglar centralbankernas fortsatt ökande guldinnehav.

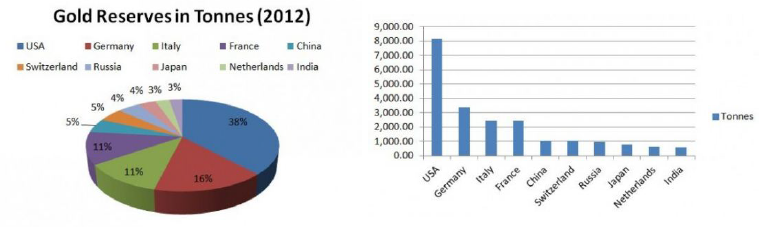

Fig.2 resp. 3) Tyskland har, trots ovanstående procentandelar och tonnage av guldreserver den överväldigande majoriteten av sina tillgångar utlånade utomlands; till följd av finanskriserna inom eurozonen är det föga överraskande att Tysklands centralbank vill repatriera guldet till tyska valv. (Källa: www.australian-gold.com)

Guldet är här för att stanna

I bakgrund till dessa händelser måste vi nu återigen förstå dynamiken som har präglat guldpriset sedan 2011. När bail-outs börjar tappa sin styrka för att rädda stater och banker inleds en ny era av krislösning, så kallade bail-ins, där bankens tillgångar – dvs. kontoinnehavarnas besparingar – konverteras till rörligt kapital för att hålla banken flytande. Cypern var först, men förmodligen inte sist.

Till sist vill vi presentera två bilder som visar på utvecklingen hos centralbankernas valutareserver.

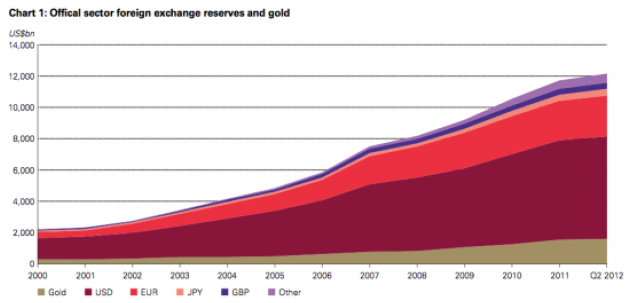

Grafen ovan visar ett medelvärde av centralbankernas valutareserver. Vi ser framförallt en minskad andel dollarreserver mot tidigare. Källa: World Gold Council – Central Bank Diversification Strategies)

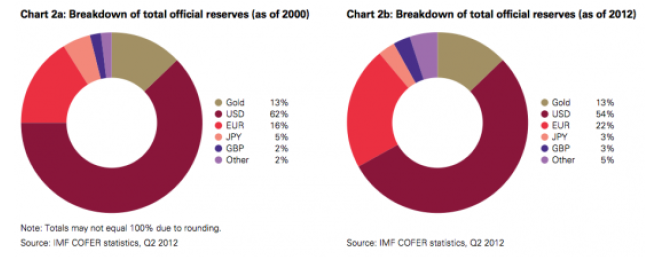

Graferna ovan visar procentandelarna av centralbankernas valutareserver; i förhållande till föregående graf där guldet har ökat i rent tonnage har procentandelen förblivit densamma. (Källa: World Gold Council – Central Bank Diversification Strategies)

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.