Nyheter

I april vände råvarumarknaden

Äntligen, i april vände råvarumarknaden och till och med basmetallerna blev heta igen och redovisade en uppgång på 1,8 procent, mätt i dollar.

Uppgången drivs inte i första hand av de utbudsstörningar som vi sett när det gäller spannmål eller energiråvaror, utan snarare av fundamenta. China’s State Reserves Bureau (SRB) köper nu koppar i stor skala för först gången sedan 2009. Vi ser också hur det indonesiska export-förbudet av nickelmalm gjort att denna råvara kommit att utvecklas näst bäst av de råvaror som ingår i S&P GSCI, med en uppgång om 31,6 procent. Endast kaffe har presterat bättre och redovisar en uppgång om 81,0 procent, mätt i USD.

Även om nickel stigit hela 2014 så har denna råvaras utveckling under april varit exceptionell när priset steg med 15,2 procent, den största uppgången som någon av råvarorna i S&P GSCI redovisade under april 2014. De övriga basmetallerna har också utvecklats positivt, det enda undantaget är koppar. Kopparpriset har emellertid slutat falla, och var oförändrat under april. Detta förklaras av att köparna har hittat tillbaka till marknaden, trots oro för en svag kinesisk efterfrågetillväxt, och är således inte relaterat till den kinesiska BNP-tillväxten.

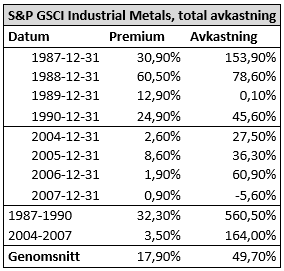

Det mest intressanta med basmetallerna är hur de utvecklats under denna månad. Att utvecklingen varit positivt är redan konstaterad, men den så kallade contangon har minskat. Att rulla ett terminskontrakt ligger nu på i genomsnitt 90 baspunkter, vilket historiskt sett är lågt och den lägsta nivån sedan 2007, då vi kunde se den senaste perioden av backwardation. Sedan 1978 har vi endast kunnat identifiera två perioder av backwardation för basmetallerna, 1987-1990 och 2004 till och med 2007 vilka redogörs för i nedanstående tabell.

Under dessa perioder var den genomsnittliga årspremien 17,9 procent och den genomsnittliga avkastningen per år uppgick till 49,7 procent. Extremvärdet under 1987 drar emellertid upp denna siffra något. Den genomsnittliga kostnaden för contango för basmetallerna i S&P GSCI ligger på 5,2 procent.

Det är emellertid under perioder av backwardation som det kan komma att bli mycket intressant att vara exponerad mot råvarumarknaden, något som tabellen ovan visar, framförallt under 1980-talet. Notera emellertid, med endast två historiska observationer är inte underlaget tillräckligt för att säkerställas statistiskt. Även under 2000-talet såg vi samma sak, även om uppgången under denna period ”endast” uppgick till 164 procent innan den avslutades av den så kallade finanskrisen.

Vad vi ser just nu kan komma att utgöra en vändpunkt för basmetallerna, något som bland annat drivs av en plattare löptidsstruktur och efterfrågan. Om så är fallet kan vi komma att se hur råvarumarknaden tillförs ytterligare bränsle under resten av 2014.

Många verksamheter tar nu ett sommaruppehåll och ute värmer solen, det är gott om vatten och vinden blåser. Lägre efterfrågan på el och goda förutsättningar för kraftproduktionen höll ner elpriserna under juni.

Elpriset på den nordiska elbörsen Nord Pool (utan påslag och exklusive moms) i elområde 1 och 2 (Norra Sverige) blev för juni 3,05 respektive 4,99 öre/kWh, vilket är rekordlågt och de lägsta på minst 25 år.

– Elpriset påverkas av en rad faktorer men vädret väger tyngst. På sommaren minskar efterfrågan på el och många verksamheter har ett uppehåll. Detta tillsammans med goda förutsättningar inom kraftproduktionen påverkar elpriset nedåt, säger Jonas Stenbeck, privatkundschef Vattenfall Försäljning Norden.

Den hydrologiska balansen, måttet för att uppskatta hur mycket vatten som finns lagrat ovanför kraftstationerna, ligger över normal nivå, särskilt i norra Skandinavien. Tillgängligheten för kärnkraften i Norden är just nu 82 procent av installerad effekt.

– De goda nordiska produktionsförutsättningarna gör elpriserna mindre känsliga för förändringar i omvärlden, säger Jonas Stenbeck.

Priserna på olja och gas kan dock ändras snabbt med anledning av en turbulent omvärld. På kontinenten har efterfrågan på gas sjunkit och nytt solkraftsrekord för Tyskland sattes på midsommarafton med en produktion på 52,5 GW.

– Många av de goda elvanor vi skaffade oss under elpriskrisen verkar leva kvar och gör nytta även på sommaren. De svenska hushållens elförbrukning under 2024 var faktiskt den lägsta detta millenium, säger Jonas Stenbeck.

| Medelspotpris | Juni 2024 | Juni 2025 |

| Elområde 1, Norra Sverige | 24,04 öre/kWh | 3,05 öre/kWh |

| Elområde 2, Norra Mellansverige | 24,04 öre/kWh | 4,99 öre/kWh |

| Elområde 3, Södra Mellansverige | 27,27 öre/kWh | 22,79 öre/kWh |

| Elområde 4, Södra Sverige | 62,70 öre/kWh | 40,70 öre/kWh |

Ett samtal som sammanfattar ett relativt stabilt halvår på råvarumarknaden trots volatilitet och geopolitiska spänningar som sannolikt fortsätter in i andra halvan av året. Vi bjuds även på kommentarer från Carlos Mera, Rabobanks analyschef för jordbrukssektorn och Kari Kangas, skogsanalytiker.

Jonas Lindvall, ett välkänt namn i den svenska olje- och gasindustrin, är tillbaka med ett nytt företag – Perthro AB – som nu förbereds för notering i Stockholm. Med över 35 års erfarenhet från bolag som Lundin Oil, Shell och Talisman Energy, och som medgrundare till energibolag som Tethys Oil och Maha Energy, är Lindvall redo att än en gång bygga ett bolag från grunden.

Tillsammans med Andres Modarelli har han startat Perthro med ambitionen att bli en långsiktigt hållbar och kostnadseffektiv producent inom upstream-sektorn – alltså själva oljeutvinningen. Deras timing är strategisk. Med ett inflationsjusterat oljepris som enligt Lindvall är lägre än på 1970-talet, men med fortsatt växande efterfrågan globalt, ser de stora möjligheter att förvärva tillgångar till attraktiva priser.

Perthro har redan säkrat bevisade oljereserver i Alberta, Kanada – en region med rik oljehistoria. Bolaget tittar även på ytterligare projekt i Oman och Brasilien, där Lindvall har tidigare erfarenhet. Enligt honom är marknadsförutsättningarna idealiska: världens efterfrågan på olja ökar, medan utbudet inte hänger med. Produktionen från befintliga oljefält minskar med cirka fem procent per år, samtidigt som de största oljebolagen har svårt att ersätta de reserver som produceras.

”Det här skapar en öppning för nya aktörer som kan agera snabbare, tänka långsiktigt och agera med kapitaldisciplin”, säger Lindvall.

Perthro vill fylla det växande gapet på marknaden – med fokus på hållbar tillväxt, hög avkastning och effektiv produktion. Med Lindvalls meritlista och branschkunskap hoppas bolaget nu kunna bli nästa svenska oljebolag att sätta avtryck på världskartan – och på börsen.

Sommarvädret styr elpriset i Sverige

Samtal om flera delar av råvarumarknaden

Tightening fundamentals – bullish inventories from DOE

Jonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

Oljan, guldet och marknadens oroande tystnad

Stor uppsida i Lappland Guldprospekterings aktie enligt analys

Brookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

Silverpriset släpar efter guldets utveckling, har mer uppsida

Uppgången i oljepriset planade ut under helgen

Låga elpriser i sommar – men mellersta Sverige får en ökning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanStor uppsida i Lappland Guldprospekterings aktie enligt analys

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBrookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSilverpriset släpar efter guldets utveckling, har mer uppsida

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUppgången i oljepriset planade ut under helgen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLåga elpriser i sommar – men mellersta Sverige får en ökning

-

Analys3 veckor sedan

Analys3 veckor sedanVery relaxed at USD 75/b. Risk barometer will likely fluctuate to higher levels with Brent into the 80ies or higher coming 2-3 weeks

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMahvie Minerals växlar spår – satsar fullt ut på guld

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanOljan, guldet och marknadens oroande tystnad