Nyheter

I april vände råvarumarknaden

Äntligen, i april vände råvarumarknaden och till och med basmetallerna blev heta igen och redovisade en uppgång på 1,8 procent, mätt i dollar.

Även om nickel stigit hela 2014 så har denna råvaras utveckling under april varit exceptionell när priset steg med 15,2 procent, den största uppgången som någon av råvarorna i S&P GSCI redovisade under april 2014. De övriga basmetallerna har också utvecklats positivt, det enda undantaget är koppar. Kopparpriset har emellertid slutat falla, och var oförändrat under april. Detta förklaras av att köparna har hittat tillbaka till marknaden, trots oro för en svag kinesisk efterfrågetillväxt, och är således inte relaterat till den kinesiska BNP-tillväxten.

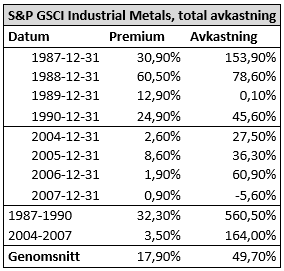

Det mest intressanta med basmetallerna är hur de utvecklats under denna månad. Att utvecklingen varit positivt är redan konstaterad, men den så kallade contangon har minskat. Att rulla ett terminskontrakt ligger nu på i genomsnitt 90 baspunkter, vilket historiskt sett är lågt och den lägsta nivån sedan 2007, då vi kunde se den senaste perioden av backwardation. Sedan 1978 har vi endast kunnat identifiera två perioder av backwardation för basmetallerna, 1987-1990 och 2004 till och med 2007 vilka redogörs för i nedanstående tabell.

Under dessa perioder var den genomsnittliga årspremien 17,9 procent och den genomsnittliga avkastningen per år uppgick till 49,7 procent. Extremvärdet under 1987 drar emellertid upp denna siffra något. Den genomsnittliga kostnaden för contango för basmetallerna i S&P GSCI ligger på 5,2 procent.

Det är emellertid under perioder av backwardation som det kan komma att bli mycket intressant att vara exponerad mot råvarumarknaden, något som tabellen ovan visar, framförallt under 1980-talet. Notera emellertid, med endast två historiska observationer är inte underlaget tillräckligt för att säkerställas statistiskt. Även under 2000-talet såg vi samma sak, även om uppgången under denna period ”endast” uppgick till 164 procent innan den avslutades av den så kallade finanskrisen.

Vad vi ser just nu kan komma att utgöra en vändpunkt för basmetallerna, något som bland annat drivs av en plattare löptidsstruktur och efterfrågan. Om så är fallet kan vi komma att se hur råvarumarknaden tillförs ytterligare bränsle under resten av 2014.