Nyheter

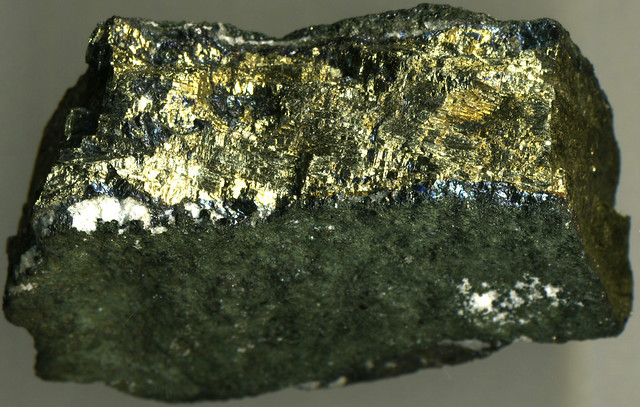

USA adderar nickel och zink till listan på kritiska mineraler

Nickel och zink anses nu vara kritiska mineraler av USA. US Geological Survey (USGS) föreslår att båda metallerna ska inkluderas i den omarbetade listan över kritiska mineraler. Listan har vuxit från 35 till 50 sedan den senaste iterationen 2018, men det återspeglar till stor del uppdelningen av sällsynta jordartsmetaller och ädelgruppsmetaller i separata enheter.

Fyra mineraler – helium, kaliumklorid, rhenium och strontium – har tagits bort från listan. USA är världens ledande producent och nettoexportör av helium, medan importberoendet för de andra tre mildras av ”låg störningspotential”. Uran släpptes också efter att ha klassificerats som ett ”mineralbränsle”.

Nickel och zink är de enda två nya tillskotten, och var och en avspeglar en utveckling av den metod som används för att avgöra om ett mineral är avgörande för välbefinnandet i den amerikanska ekonomin.

En enda punkt av misslyckande

Enligt USGS förlitar USA sig på import av raffinerad nickel för ungefär hälften av sin årliga förbrukning. De tre främsta leverantörerna förra året var Kanada (42 %), Norge (10 %) och Finland (9 %) – vilka alla ansågs vara ”vänliga” länder. Denna relativt godartade utbudsprofil höll nickel från listan över kritiska mineraler tidigare. Men nickel ingår nu av två anledningar.

För det första har USGS utökat sina kritiska kriterier för att se bortom handelsberoendet till inhemskt utbud, särskilt vad det kallar ”single points of failure”. Det finns för närvarande bara en inhemsk nickelgruva i USA – Eaglegruvan i Michigan – som exporterar koncentrat för utomeuropeisk raffinering.

Det finns en enda producent av nickelsulfat, men endast som en biprodukt av produktionen av ädelmetaller.

Denna begränsade inhemska nickelproduktionsbas lyftes också fram i Biden Administrations 100-dagars granskning av kritiska försörjningskedjor, som rekommenderade att regeringen skulle prioritera investeringar i ett nytt nickelraffinaderi.

Det andra skälet är nickels förändrade användningsprofil från legering i rostfritt ståltillverkning till kemisk komponent i elfordonsbatterier.

Kombinationen av ett begränsat inhemskt utbud med en enda punkt och den förväntade efterfrågetillväxten från batteritillverkare gör ”ett övertygande argument för att inkludera” nickel i listan över kritiska mineraler, noterade USGS.

Eller, som leveranskedjans granskning uttryckte det, att inte ha tillräckligt med nickel av batterikvalitet ”utsätter en risk för leveranskedjan för batteritillverkning globalt, inte bara i USA”.

Zinkkoncentration

USAs inhemska försörjningskedja för zink är mindre ömtålig. Landet har 14 gruvor i drift och tre smältverksanläggningar, en primär och två sekundär, varav en återupptog sin verksamhet 2020 efter flera år av inaktivitet.

Men landets importberoende av raffinerad zink är relativt högt. Importen på 710 000 ton förra året representerade 83 % av den inhemska konsumtionen, enligt USGS. Globala utbudstrender gör detta problematiskt.

”För zink har den globala produktionen av gruvor och smältverk ökat markant under de senaste decennierna”, sa USGS och tillade att ”denna förändring har främst drivits av ökad produktion i Kina”.

En del av tanken bakom den senaste listan över kritiska mineraler är att flytta analysen bortom enkelt importberoende för att omfatta bredare globala utbudstrender. Ju mer utbudet är koncentrerat till ett land, desto högre är den potentiella riskfaktorn, särskilt om det landet utses till mineralkonkurrent, vilket är fallet med Kina.

Zinks försörjningsrisk ligger nu över tröskeln på 0,40 som används av USGS för att hjälpa till att bestämma kritikaliteten vid 0,48.

Toppen av utbudsrisktabellen är gallium, niob och kobolt, följt av flera sällsynta jordartsmetaller.

Aluminium ligger på åttonde plats med poängen 0,60, tack vare koncentrationen av smältning i Kina, och även tenn finns i utbudsriskspektrumet med poängen 0,50.

En kontinuerlig leveransrisk

USGS betonar att ett fall under gränsvärdet på 0,40 inte betyder att det inte finns någon leveransrisk.

”De mätvärden som utvecklats med (den nya) metoden ses bäst som en kontinuum av leveransrisk”, och en som ständigt rör sig allteftersom globala leveranskedjor för varje vara utvecklas, heter det.

Av de stora industriella metallerna som handlas på London Metal Exchange är det bara två som nu inte anses vara kritiska mineraler av USA.

Koppar har en låg utbudsriskprofil på grund av en stor inhemsk gruv-, smält- och återvinningsindustri.

Bly är mer intressant placerat på USGS utbudsrisktabell med en poäng på 0,39, strax under gränsen, återigen på grund av en växande koncentration av global gruv- och smältkapacitet i Kina.

Ingen av dessa industrimetaller finns med på Europeiska unionens lista över kritiska mineraler.

Det är delvis en återspegling av Europas inhemska produktionsbas både på gruv- och smältverksnivå.

Men delvis kan det bero på att USGS ligger före sina europeiska kollegor när det gäller att analysera globala utbudsmönster och de potentiella hoten mot kritiska mineraltillgång.

Nickel och zink kanske inte är vad de flesta tänker på när de tänker på kritiska mineraler, men när gäller USA är de båda dessa mineraler numera att betrakta som kritiska.

Kärnkraftsföretagen Oklo från USA och svenska Blykalla har ingått ett strategiskt partnerskap för att främja tekniksamarbete, samordna leverantörskedjor och dela regulatorisk kunskap mellan länderna. Samarbetet inkluderar att Oklo går in som en av de större investerarna i Blykallas kommande investeringsrunda med ett åtagande på cirka 5 miljoner dollar.

Genom ett gemensamt teknikutvecklingsavtal ska bolagen utbyta insikter om material, komponenter och licensieringspraxis i både USA och Sverige. Målet är att minska kostnader och tidsrisker i utvecklingen av små modulära reaktorer (SMR).

Blykalla utvecklar SEALER, en blykyld snabbreaktor på 55 MWe, medan Oklo fokuserar på natriumkylda reaktorer upp till 75 MWe för industriella och militära tillämpningar i USA.

“Det här samarbetet stärker det växande ekosystemet för avancerade reaktorer i en tid av globalt ökande energibehov,” säger Oklo-grundaren Jacob DeWitte. Blykallas vd Jacob Stedman tillägger: “Vår gemensamma industriella strategi kan hjälpa leverantörer att planera för uppskalning, oavsett vilken sida av Atlanten de befinner sig på.”

Intervju på Bloomberg om samarbetet

Snittpriset på el för höstmånaderna september till november väntas landa på strax under 50 öre per kilowattimme. Det är nästan en fördubbling jämfört med hösten 2024, då snittet låg på drygt 30 öre. Men nivåerna är fortfarande betydligt lägre än under elpriskrisen 2022. Det visar elbolaget Bixias höstprognos.

Att elpriserna är högre än i fjol beror främst på lägre tillgänglighet i kärnkraften och en svagare hydrologisk balans efter en torr sommar. Även om hösten har börjat blött och september ser ut att bli den nederbördsrikaste månaden sedan 2018, räcker det inte till för att vända vattenbalansen.

– Höstens elpriser är stabila, men klart högre än i fjol. Det är framför allt osäkerheten kring kärnkraften som påverkar där Oskarshamn 3 har varit ur drift längre än planerat. Samtidigt har den hydrologiska balansen inte återhämtat sig efter sommarens underskott, trots den blöta inledningen på hösten. Men jämfört med krisåren 2021 och 2022 ligger priserna fortfarande på en låg nivå, säger Johan Sigvardsson, elprisanalytiker på Bixia.

I september bidrog bristen på kärnkraft till att elpriset nästan fördubblades jämfört med samma månad i fjol. Priset landade på cirka 40 öre per kilowattimme, att jämföra med 22 öre i september 2024. Flera reaktorer stod stilla, däribland Oskarshamn 3, Forsmark 1 samt Lovisa 1 och 2 i Finland. Trots mycket regn under månaden var vattennivåerna fortsatt låga efter den torra sommaren, medan blåsiga perioder tillfälligt pressade ner priserna.

I oktober väntas elpriset hamna runt 45 öre per kilowattimme, jämfört med 27 öre i fjol, och i november kring 60 öre, mot 43 öre förra året. Sammantaget ger det ett höstsnitt i system på knappt 50 öre, jämfört med drygt 30 öre samma period i fjol. Under krisåret 2022 låg snittet för höstmånaderna på över 1,15 kronor per kilowattimme, med perioder på upp mot 4 kronor.

Liten risk för höga höstpriser

Bixia bedömer att priserna kan komma att stiga tillfälligt om vädret blir kallare än normalt eller om kärnkraftsreaktorer får fortsatt försening i återstart. Om till exempel Oskarshamn 3, vars återstart redan skjutits på fem gånger, inte kommer igång enligt plan i mitten av oktober, finns risk att priserna ökar under andra halvan av månaden.

– Risken för pristoppar ökar ju längre in på säsongen vi kommer, eftersom förbrukningen stiger när temperaturen sjunker. Men väderprognoserna ser i nuläget gynnsamma ut, och även om det skulle bli kallare än väntat ser vi inte någon risk för extremt höga priser, säger Johan Sigvardsson.

Dyrare el i syd

Södra Sverige har betalat betydligt mer för elen än norra delarna. Priserna har legat på runt 15 öre per kWh i norr under september, medan syd haft priser på omkring 70 öre. En differentierad prisbild väntas även under resten av hösten, särskilt om kärnkraftsproduktionen i söder fortsätter att vara begränsad och det fortsätter att vara gott om vatten i norr.

Samtal om att guldet ständigt slår nya prisrekord, att oljepriserna pressas och vad som händer på kopparmarknaden. Vidare kommenterar Jernkontorets Kristian Ljungblad läget i stålbranschen och hur de svenska stålbolagen mår.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Aktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Analys3 veckor sedan

Analys3 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet