Nyheter

Storproducent kan behöva importera bomull i framtiden

Indien, världens näst största exportör av bomull kan inom loppet av tre eller fyra år tvingas till att behöva importera bomull för att klara av att möta de inhemska behoven. Det är bland annat minskade skördar och en ökad efterfrågan från Kina som gör att Indiens textilindustri nu förbereder sig på att behöva importera bomull i framtiden.

Trots en ökad åkerareal på vilken bomull odlas så avkastar de indiska åkrarna betydligt mindre än tidigare. De senaste siffrorna visar att de indiska åkrarna endast ger skördar om 475 kilogram, 38 procent under det globala genomsnittet, vilket bland annat beror på att en stor del av den indiska produktionen fortfarande plockas för hand till skillnad från andra ledande producenter som USA och Australien där maskiner används.

Utöver att de indiska bomullsproducenterna är utsatta för landbegränsningar, fluktuationer i priset och för klimatförändringar så möts de också av myndigheternas krav på att de skall övergå till att odla livsmedel istället för grödor som bomull, vilket är ett försök att möta den ökade efterfrågan på livsmedel hos den växande indiska befolkningen.

Indiens bomullsöverskott kommer att försvinna inom loppet av tre eller fyra år, vilket kommer att tvinga den indiska textilindustrin att vänja sig vid att importera dyr bomull från utlandet eller att gå över till konstfibrer. De analyser som Råvarumarknaden.se har tagit del av indikerar att Indien under 2012 kommer att nå en rekordproduktion om cirka 35 miljoner balar bomull om 170 kilogram styck, motsvarande en sammanlagd skörd om sex miljoner ton bomull för att därefter komma att minska.

Då de globala priserna har fallit under det senaste året kan detta avskräcka indiska bönder från att öka arealen av grödan, speciellt som allt mer bomull produceras av länder i Afrika samt Brasilien och Australien. En framtid med liknande utveckling kommer att leda till att Indien tvingas konkurrera på allvar med Kina, ett land som visserligen odlar egen bomull men är extremt beroende av att kunna importera denna gröda från världens största producent – USA. De två asiatiska länderna konsumerar tillsammans 60 procent av världens bomullsproduktion.

Bomull var förra årets vinnare på råvarumarknaden, vilket lockade tills stora spekulativa intressen till dess att priset nådde en topp under första kvartalet 2011. Sedan dess har ett ökat utbud och en högre konkurrens lett till att priserna svalnat.

Prisutveckling på bomull – Oktober 2010 till september 2011

Kina är världens största exportör av färdiga textiler och hade under 2010 en global marknadsandel om 28,3 procent, eller 6,6 gånger den indiska marknadsandelen om 4,3 procent enligt data som kommer från indiska regeringskällor. Producenter i Indien och Kina exporterar, precis som företag i länder som Pakistan, Bangladesh och Vietnam textilier och kläder till Europa och den nordamerikanska marknaden. Blir Indien en nettoimportör av bomull så kommer dessa företag att tvingas vända sig till kinesiska handlare för att få tillgång till råvaror.

Under skördeåret 2010/2011 uppgick den kinesiska bomullskonsumtion till cirka 10 miljoner ton, vilket skall jämföras med en inhemsk produktion om cirka 6,6 miljoner ton. Precis som i Indien konkurrerar åkerarealen om livsmedelsproduktionen som får allt större statliga bidrag och stöd. De kinesiska myndigheterna har officiellt gått ut och sagt att de anser att Indien har en enorm potential att utveckla sin inhemska textilindustri i konkurrens med Kina. Den kinesiska efterfrågan på bomull beräknas stiga till 13 miljoner ton fram till och med 2015. Under sommaren 2011 sade det kinesiska jordbruksdepartementet att det var svårt att öka den kinesiska bomullsproduktionen ytterligare, speciellt i skenet av att förra årets skörd hade minskat med 6,9 procent, till 5,96 miljoner ton. Det finns inga officiellt uttalade mål för hur stor den kinesiska bomullsproduktionen skall vara 2015.

I Indien beräknas den inhemska textilindustrin behöva 7,02 miljoner ton bomull år 2019/2020, där efterfrågan bedöms öka som en följd av att allt fler människor väljer kläder av bomull istället för av polyester. Det råder således ingen tvekan om att det kommer att råda en ökad konkurrens om bomullen bland de asiatiska länderna något som kommer att leda till kraftiga prisfluktuationer på världsmarknaden.

Då förra årets prisexplosion på de internationella bomullsmarknaderna ledde till att de indiska bönderna valde att plantera mer bomull ledde detta till att den indiska åkerarealen där bomull odlades kan ha stigit med upp till 15 procent. Problemet är att då priserna har fallit så kommer åkrarna inte att ha avkastat så pass mycket som prognosticerat, vilket kan komma att leda till att en större del av åkrarna istället används för livsmedelsproduktion. Det finns också en stor sannolikhet för att den indiska produktionen inte kommer att kunna möta efterfrågan ens om produktiviteten för bomull ökar. Således är det risk att vi kommer att få se en upprepning av det som hände 2002/2003, året då Indien senast tvingades importera bomull som en följd av alltför låga skördar.

Den indiska efterfrågan på bomull har ökat i takt med landets ekonomiska utveckling. Efterfrågan på bomull steg sammanlagt 25 procent under perioden 2005/2006 till 2010/2011, från 3,72 miljoner ton till 4,6 miljoner ton.

Under samma period steg den indiska produktionen med 31 procent, till 5,3 miljoner ton, något som framförallt beror på att den areal på vilken bomull odlas på har stigit med 26 procent, från 8,7 miljoner hektar under 2005/2006 till 11 miljoner hektar under innevarande år.

Ett ökat antal hektar innebär inte att produktionen med automatik ökar, och det märks i Indien, ett land där en illa underbyggd utbildning, frånvaron av bevattningsanläggningar, i kombination med bristen på kvalitet hos bomullsfröna är de huvudsakliga orsakerna till landets låga produktivitet.

Under året 2001/2002 (i Indien sås bomullen under oktober och skördas i september året efter) hade Indien 27 procent av all den globala åkermark där det odlades bomull, men produktionen uppgick endast till 12 procent av vad som skördades över hela världen vilket visar hur pass låg den indiska bomullsodlingens produktivitet är. Fram till 2007/2008 fördubblade Indien sina bomullsskördar, främst till en följd av användandet av bättre utsäde, men därefter har avkastningen fallit med 14 procent från rekordnivån 554 kilogram per hektar.

Ställs dessa siffror mot motsvarande i andra större bomullsproducerande länder blir effekten betydligt mer slående. I Australien ger den genomsnittliga bomullsodlingen en avkastning om 1.579 kilogram per hektar, i Brasilien är siffran 1.480 kilogram per hektar och i Kina 1.301 kilogram per hektar. Den främsta orsaken är att de manuella skördemetoderna som används i Indien gör att landets bönder endast kan så 12.000 frön per hektar medan det i vissa regioner i Kina är möjligt att så så mycket som 150.000 frön. I Australien är samma siffra cirka 85.000. Vidare är Indiens bomullsregioner utsatta för de årliga monsunerna och ett ökat antal sjukdomar, till exempel bomullspest, vilket drabbar grödorna negativt. Det är således det indiska klimatet och dess jordmån som är det största hotet mot en ökad produktivitet och av denna anledning kommer landets inhemska produktion av bomull alltid att vara lägre än det globala genomsnittet.

Gruvbolaget Viscaria kommer allt närmare att starta Viscariagruvan i Kiruna, vilken kommer att bli en av Europas största koppargruvor. Brytning påbörjas under 2026 och anrikningsverket tas i bruk under 2027 som då produceras det första koncentratet.

Bolaget har hittills satsat 1,8 miljarder kronor men kommer att behöva ytterligare 6 miljarder, där fördelningen är tänkt att vara 60 procent lån och 40 procent eget kapital.

EFN intervjuar Viscarias vice vd Anna Tyni.

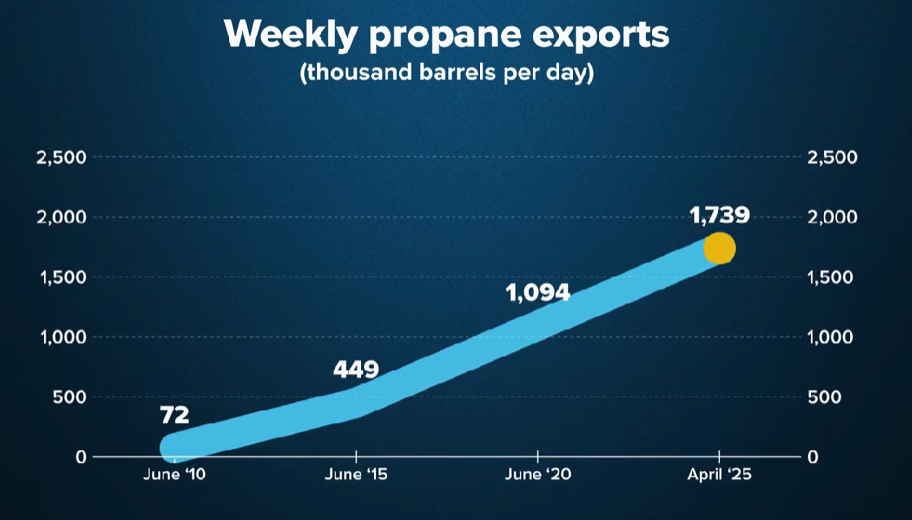

USA har på 15 år gått från nästan ingen export alls av propan till att bli störst i världen. Det är en utveckling som följer den explosiva produktionsökningen av naturgas och olja. Propan är en biprodukt från naturgasbearbetning och oljeraffinering. Genom tekniker som fracking och horisontell borrning ökade den amerikanska olje- och gasproduktionen kraftigt från omkring 2008, särskilt i Permian (Texas/New Mexico). Det ledde till en kraftig ökning av propanproduktionen.

Trots ökande produktion har efterfrågan inom USA varit relativt stillastående eller minskat. Det skapade ett överskott som drev på exporten.

Företag som Enterprise Products Partners byggde ut terminaler för att exportera propan, särskilt från Houston. Priserna på amerikansk propan är lägre än i exempelvis Qatar eller Förenade Arabemiraten, vilket gör den konkurrenskraftig globalt.

Kina är en av de största importörerna, särskilt för sin kemikalieindustri. Mexiko är också starkt beroende av amerikansk propan, medan Kanada främst exporterar till USA. USMCA-avtalet undantar Kanada och Mexiko från tullar.

Handelstullar, särskilt från Kina, har skapat oro men påverkar inte efterfrågan nämnvärt eftersom Kina fortfarande är beroende av amerikansk propan. Alternativ från Mellanöstern är dyrare.

Amerikanska företag bygger ut exportkapaciteten. Även om andra länder ökar sin produktion, förväntas USA behålla ledningen. Då inhemsk konsumtion är begränsad, måste överskottet säljas internationellt.

I denna presentation ger Jochen Staiger en omfattande analys av silvermarknaden och belyser det pågående utbudsunderskottet, den stigande industriella efterfrågan och framväxande faktorer som försvarsutgifter och grön teknik. Han diskuterar trendernas inverkan på silverpriset och ger insikter om specifika gruvbolag och deras framtidsutsikter.

Nystart för koppargruvan Viscaria i Kiruna – en av Europas största

Whipping quota cheaters into line is still the most likely explanation

Hur USA blev världens största exportör av propan

Utbudsunderskott och stigande industriell efterfrågan av silver på marknaden

Inflationsjusterat är olja nu billigare än på mitten av 1980-talet

Ingenting stoppar guldets uppgång, nu 3400 USD per uns

Crude oil comment: The forward curve is pricing tightness today and surplus tomorrow

Samtal om läget för guld, kobolt och sällsynta jordartsmetaller

Agnico Eagle siktar på toppen – två av världens största guldgruvor i sikte

Lägre elpriser och många minustimmar fram till midsommar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanIngenting stoppar guldets uppgång, nu 3400 USD per uns

-

Analys2 veckor sedan

Analys2 veckor sedanCrude oil comment: The forward curve is pricing tightness today and surplus tomorrow

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSamtal om läget för guld, kobolt och sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAgnico Eagle siktar på toppen – två av världens största guldgruvor i sikte

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLägre elpriser och många minustimmar fram till midsommar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina slår nytt rekord i produktion av kol

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSaudiarabien informerar att man är ok med ett lägre oljepris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDen viktiga råvaruvalutan USD faller kraftigt