Analys

SEB – Råvarukommentarer, 9 september 2013

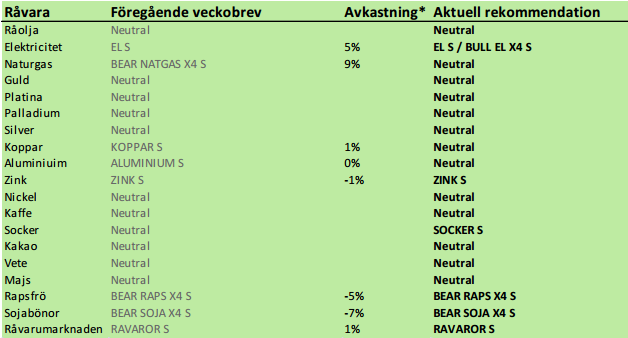

Rekommendationer

*) Avkastningen lämnar vi blank här eftersom det har varit ett två månaders uppehåll. Generellt sett har dock rekommendationerna varit lyckosamma med kraftiga nedgångar i priset på t ex spannmål och oljeväxter och prisuppgång på basmetaller.

Inledning

Styrkan i elmarknaden förvånar oss inte. En lång position i elpriset är vår främsta rekommendation. Förhoppningsvis får vi en rekyl nedåt i veckan. Det är i så fall ett bra tillfälle att komma in i marknaden till ett bra pris. Det är möjligt att trenden i elpriset kommer att vara uppåtriktad under lång tid.

En annan råvara, som står på gränsen till trendvändning är socker. Produktionen har varit större än konsumtionen i tre år, men nu kommer rapporter om att den här perioden tidigare än väntat är snart är över. Vi rekommenderar därför köp av SOCKER S.

Som ytterligare tecken på att världsekonomin är på väg att återhämta sig kom PMI för UK, Kina och USA in starkare i veckan som gick på 57.2 (54.8), 51 (50.3) och 55.7 (55.4), respektive. Det var alltså mer positiva förväntningar hos inköpscheferna i alla dessa tre länder. Förra veckan kunde vi rapportera att PMI för Eurozonen blev 51.4, vilket ska jämföras med 50.3 månaden innan.

I fredags var dock Non Farm Payrolls-statistiken från USA en besvikelse. Arbetslösheten sjunker visserligen en tiondels procent i USA, men det beror på att långtidsarbetslösa helt enkelt har lämnat arbetsmarknaden. Medan detta kan tolkas negativt, finns också en positiv sida för råvarumarknaden och det är att detta kan få den monetära politiken att vara expansiv längre än den annars varit. Mer pengar som trycks ut i ekonomin under längre tid, pumpar upp latent inflation ännu lite mer.

Råolja – Brent

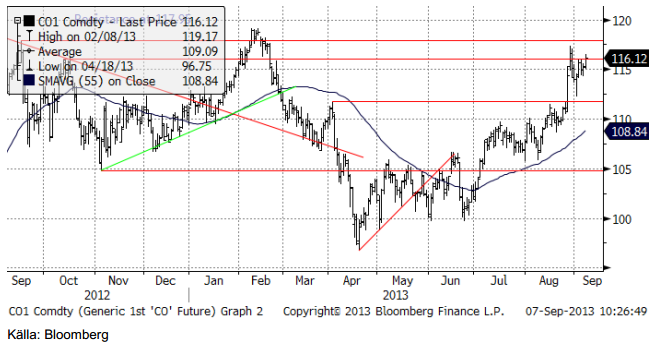

Oljepriset ligger vid 116 dollar per fat, strax under tekniska motstånd. Fokus är på frågan om USA ska angripa Syrien, men under ytan finns andra faktorer, som driver på. På efterfrågesidan ser vi att USA:s konsumtion av olja växer igen. Implicit efterfrågan är 3% – 4% högre jämfört med förra året och så har det varit de senaste 8 veckorna. USA:s ekonomi håller på att återhämta sig, även om fredagens Non Farm Payrolls var en besvikelse. På utbudssidan ser vi inga tecken alls på att Libyens export komma igång igen.

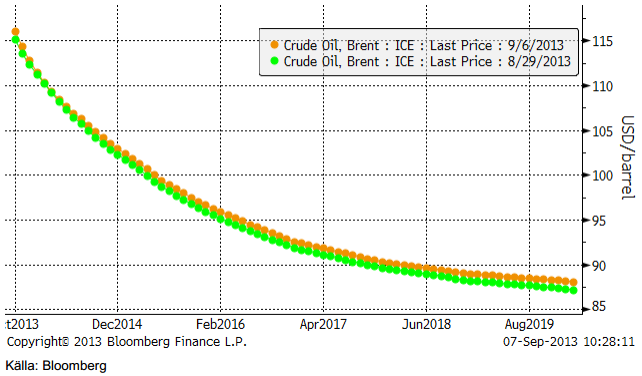

Den senaste veckan är det framförallt de längre terminskontrakten som har stigit, vad vi i marknaden kallar för ”bakänden”. I diagrammet nedan ser vi hur oljeterminsmarknadens terminspriser ser ut framåt i tiden. Den brandgula kurvan visar hur det såg ut i fredags kväll och den gröna hur det såg ut veckan innan.

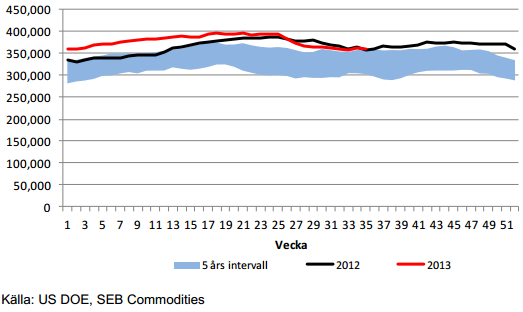

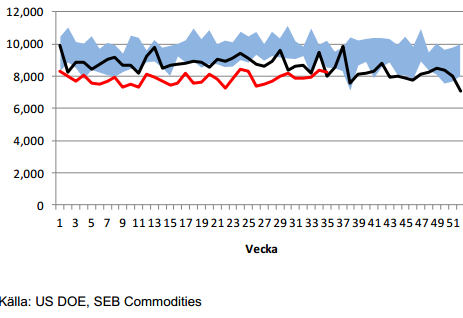

Nedan ser vi utvecklingen av råoljelagren i USA.

Importen år 2013 (röd) låg förra veckan på högre än under 2012, för samma vecka. Den ligger dock under snittet för de fem åren dessförinnan.

Ur ett tradingperspektiv skulle jag vilja fortsätta vara neutral. I det korta perspektivet beror prisutvecklingen på USA-Syrien-frågan och den kan vi inte gissa svaret på.

Elektricitet

Nedan ser vi prisdiagrammet på det första kvartalets 2014 kontrakt. Efter vår köprekommendation vid ett pris under 40 euro, har marknaden handlat upp till strax under det tekniska motståndet vid 42.35 euro / MWh. Möjligen kommer en rekyl nedåt och det är i så fall ett köptillfälle.

Det finns de som undrar om de missat tåget, när priserna gått upp så kraftigt. Det har man alls inte gjort. Det är ett klassiskt misstag att inte köpa, bara för att priserna har gått upp kraftigt under kort tid. Priserna har gått ner under 2 år och 8 månader. Pristrenden uppåt kan mycket väl pågå lika länge. Fem dagars hausse innebär inte att det är för sent att ta en lång position i elmarknaden.

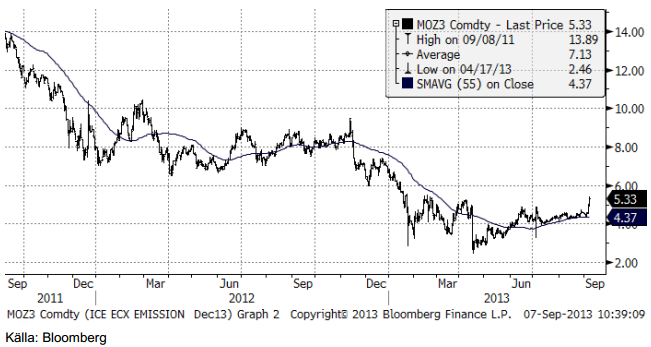

När Europa lägger krisen bakom sig återkommer miljöfrågorna förmodligen till agendan. EU-kommissionen beslutade i torsdags att ge ut 12% mindre gratis utsläppsrätter avseende CO2, än vad de som sökt hade hoppats få. Detta reducerar den naturliga långa positionen i marknaden för CO2. Priset på utsläppsrätter teg med 9% under torsdagens handel till ett pris över fem euro. Detta kan utlösa en anstormning för billiga utsläppsrätter. CO2 kan snabbt ta sig upp till 8 euro per ton.

El-terminer för kalenderår 2016 steg med 4% på den tyska elbörsen EEX i torsdags, som en naturlig konsekvens av prisuppgången på utsläppsrätter. Hela terminskurvan är på väg uppåt både på kontinenten och i Norden.

Nedan ser vi spotkontraktet på ”årskontraktet” för el, dvs vad det skulle kosta att prissäkra ett helt kalenderår. Just nu avser spotkontraktet priset för att prissäkra leverans av el under hela år 2014. Diagrammet är på dagsbasis. Även här ser vi att vi har en teknisk köpsignal, då trendlinjen bröts och prist gick förbi toppen i juli.

Vi tror att det är riktigt låga priser på el just nu. Det är orsakat av riktigt låga priser på kol, bottennivåer på utlsläppsrätter och allmän lågkonjunktur. Vi har nu fått en bekräftelse på ”tajmingen” av teknisk analys, vilket stärker oss i uppfattningen om att den nedgång som pågått i 2 år och åtta månader är slut och att en uppgångsfas har inletts.

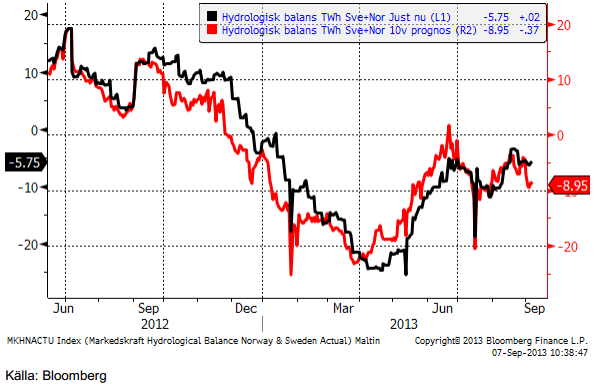

Hydrologisk balans har fortsatt att försämras, särskilt prognosen.

Marginalkostnaden för att producera el bestäms av priset på kol och priset på utsläppsrätter. Nedan ser vi priset på utsläppsrätter i euro / ton. Notera de kraftiga prisuppgångarna i torsdags och i fredags.

Vi rekommenderar alltså köp av el, t ex EL S eller BULL EL X4 S.

Naturgas

Naturgasprisets rekyl uppåt, vändes i nedgång i torsdags. Priset i fredags stannade på ett tekniskt stöd, 3.60. Vi har ingen vy om vart priset kommer att gå den kommande veckan.

Vi har haft rekommendation av BEAR NATGAS X4 S, men går nu över till neutral rekommendation.

Guld & Silver

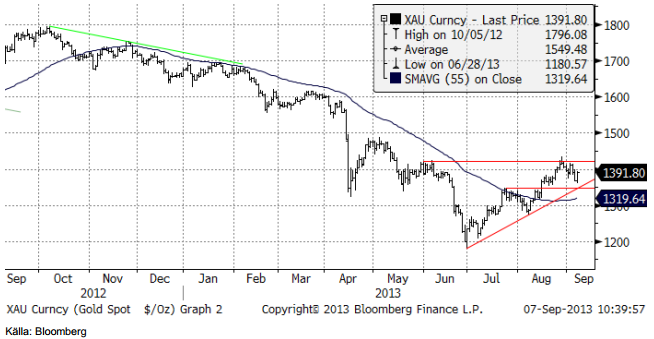

Guldpriset rekylerade precis som vi skrev förra veckan, vid det tekniska motståndet. Tekniskt börjar det dra ihop sig till en kamp mellan köpare och säljare. Ovanför dagens kurs finns motståndet från början av juni. Strax under ligger stödlinjen för uppgången som började i juli. Ett brott av någon av dessa, uppåt eller nedåt, ger en anledning att handla.

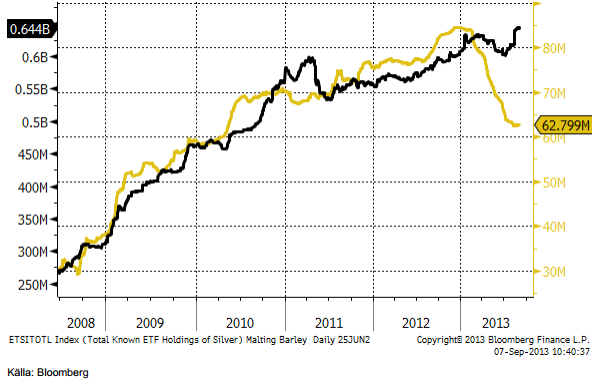

Nedan ser vi antalet troy uns i ETF:er på silver (svart linje) och i guld (gul linje).

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce. Prisuppgången i veckan stannade vid motståndet på 25 dollar, som nämndes i förrförra veckans brev. Den tekniska bilden är precis som för guld, det står och väger, tämligen jämt mellan ”bulls” och ”bears”.

Nedan ser vi kvoten mellan guldpriset och silverpriset.

Platina & Palladium

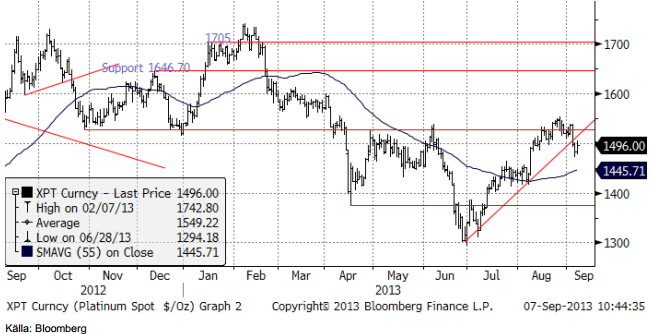

Platina har brutit stödet för uppgången från början av juli. Det är inte ett gott tecken.

Nedan ser i kvoten mellan platina och guld. Vi ser att platina börjat handla svagare mot guld. Vi har haft en liten rekyl, men nu skulle platina faktiskt kunna förlora ytterligare mot guldet.

Palladiumpriset är just i färd med att bryta nedåt, ur den triangel vi uppmärksammade förra veckan. Detta kan ge en anledning att gå kort palladium.

Vi är för närvarande neutrala platina och palladium, men om palladium skulle falla bara något lite ytterligare, skulle vi vilja haka på och ta en kort position via BEAR PALLAD X4 S.

Koppar

De som tror på uppgång i kopparpriset pekar på att det ekonomiska läget i Kina håller på att förbättras och de första tecknen på en återhämtning i Europa. De ser detta som en bra anledning att köpa på nedgångar. De som tror på fortsatt nedgång i kopparpriset oroar sig för det ekonomiska hälsotillståndet i tillväxtmarknader som Indien, Brasilien, Ryssland och Indonesien. Effekten av osäkerheten har blivit en högre kursrörlighet. Vi håller mer på den grupp som tror på en uppgång i priset, eftersom fundamenta gradvis tycks förbättras. Vi tror att konsumenter av metallen också kommer att passa på att köpa på prisnedgångar. Å andra sidan hör vi också om producenter som är måna om att hedga om priserna kommer upp till runt 7400 dollar. Det ger oss en ”range” som ligger vid 7000 till 7500 dollar per ton och det är där priset har legat. Skulle priset gå över 7500 dollar, har vi en teknisk köpsignal, men som marknaden ser ut, är det nog en bättre idé att försöka köpa nära botten på prisintervallet, dvs om priset återigen går ner mot 7000 dollar.

Den allmänna uppfattningen i marknaden är att överskottet kommer att bli 408,000 ton nästa år. Det är den högsta nivån på överproduktion i förhållande till konsumtion sedan år 2001. Baserat på en survey av 15 analytiker väntas innevarande år ha en överproduktion på 167,000 ton. Detta är 2% av total produktion. Ökad produktion har varit väntad i flera år. Kinas drag i efterfrågan skulle förr eller senare följas av mer produktion. I takt med att Kinas råvaruefterfrågan planar ut, kommer produktionen i kapp.

Nedan ser vi kopparpriset och lagernivån vid LME. Notera stödet strax under dagens prisnivå och brottet av den nedåtgående kortsiktiga trenden.

Det är en svårtolkad bild och vi rekommenderar neutral position.

Aluminium

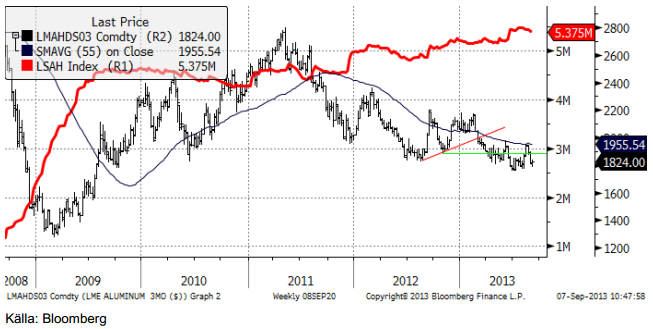

Prisuppgången orkade inte igenom 55-dagars glidande medelvärde. Man ser då och då att detta fungerar som ett motstånd, antagligen för att handlare tittar på det och att det attraherar säljordrar när priserna kommer nedifrån upp mot det. Man skulle kunna tänka sig att diagrammet uppvisar en klassisk så kallad ”head and shoulders” formation, med huvudet vid toppen år 2011 och nacklinjen vid 1900 dollar. I så fall är prisobjektivet på nedsidan vid samma bottennivå som i början av år 2009, dvs ca 1300 dollar. Trenden är faktiskt nedåtriktad just nu. Stöd finns vid 1800 dollar. Går priset under den nivån skulle vi vilja vara korta, dvs köpta BEAR ALU X4 S.

Vi har neutral rekommendation, tidigare köp.

Zink

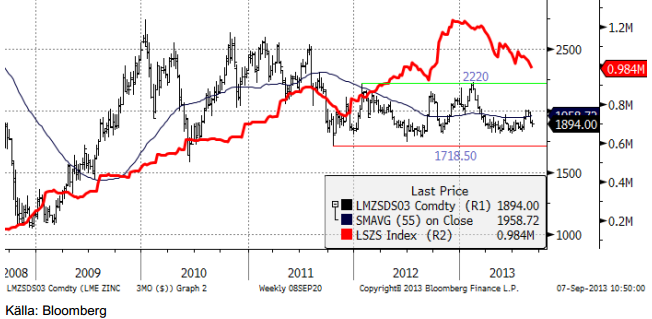

Priset på zink har i nästan två års tid legat inom ett intervall mellan 1718.50 dollar per ton och 2200 dollar per ton, som vi ser nedan. Den röda linjen visar lagren av zink vid LME. Vi ser att marknaden börjat komma mer i balans. De rekordstora lagren har börjat minska.

Vi fortsätter med en försiktig köprekommendation, av ZINK S.

Nickel

Nickelpriset höll sig stabilt i jämförelse med andra basmetaller när marknaden föll i mitten av den gångna veckan. Enligt Macquarie ligger de senaste priserna för Nickel Pig Iron (NPI) med 8 – 13% nickelinnehåll 600 dollar över LME-noteringen. Det är första gången sedan 2012 som detta sker. Just nu är det verkliga nickelinnehållet närmare 15% i NPI, högre än vad det var i juli. I juni låg priset på NPI 2500 dollar under LME-noteringen. Enligt samma källa, kan detta tyda på att utbudet av NPI äntligen håller på att minska.

Detta skulle, åtminstone i teorin, kunna innebära högre pris på nickel. Frågan är om detta är början på en länge efterlängtad förbättring i nickelmarknadens tillstånd. Det kanske är ett tidigt tecken. En blick på lagren och lagerutvecklingen vid LME visar att marknaden har en lång väg tillbaka till balans att gå. Nickel stack ut i veckan som gick och visade förvånande styrka.

Tekniskt har vi ett stöd vid det lägsta priset under år 2013, som är 13,298 dollar / ton. Vi ser också att det finns en motståndslinje från toppen under 2011 som ännu inte är bruten. Än så länge är den tekniska trenden nedåt, men priserna är sannolikt nära botten.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter2 veckor sedan

Ett samtal om guld, olja, koppar och stål