Analys

SEB Råvarubrev 17 november 2015

En värld i chock lyckas ändå blicka framåt

MARKNADEN I KORTHET

MARKNADEN I KORTHET

När undertecknad tittar i sitt Excelark och summerar förra veckan syns nästan uteslutande röda siffror: Faktiskt nästan allting, alla branscher, överallt, har gått ned. Volatilitetsindex för olja visar, efter de senaste dagarnas kraftiga nedgång, däremot svarta siffror. Det finns tyvärr också annat, allvarligare här i världen som är svart. De lika avskyvärda som ofattbara dåden i Paris har sänt chockvågor genom samhället, vilket förstås var förövarnas exakta syfte. Hur banalt det än låter är det viktiga att vi andra, vi som utgör just världen, inte upphör med våra aktiviteter och vår verksamhet. Vi skall inte ha någon lång utläggning om det här, för det är inte rätt forum, men effekterna av dåden märks även i vår marknad genom att sentimentet påverkas, och måste därför nämnas. Tack och lov vet vi historiskt att marknaderna oftast återhämtar sig fort efter liknande händelser och en litet längre diskussion om just detta kan man läsa i gårdagens Morning Alert.

Vad som fundamentalt har skapat en klar press nedåt i råvarumarknaden är de ökade förväntningarna på att Fed skall höja räntan i december. Det märks genom att marknaden börjar fundera kring om vissa finansieringslösningar vad gäller exempelvis aluminium fortfarande är attraktiva, liksom en mängd andra möjliga händelser som blir till kedjor, men den större effekten är förstås att US-dollarn har stärkts och spås fortsätta stärkas om räntan faktiskt höjs. Som bekant är de flesta råvaror noterade i US-dollar, vilket gör att om valutan apprecierar, det vill säga går upp i pris, så går råvaran ned i pris. Ett ytterligare exempel på vilken effekt valutan har på råvaror, och mer specifikt då kaffe, ges i det avsnittet.

Oljan har kraftigt fallit i pris de senaste dagarna. Bidragande orsaker är dels det generellt negativa sentimentet, men också att OPEC kommunicerar en ökad produktion, samtidigt som global efterfrågan i 2016 beräknas växa mindre än innevarande år. I december väntas produktionen av Nordsjöolja också bli rekordhög.

Basmetaller såg en vecka av fallande priser, där kopparpriset har fallit mest med nära 6 procent över veckan. Även nickel, zink och bly har fallit med mellan 4-5 procent. Detta beror dels på fundamentala faktorer, såsom förstärkningen av US-dollarn, men också tekniska faktorer. Vi diskuterar det mer i avsnitten om respektive metall. Sammantaget ser vi utrymme för ytterligare nedsida, men också för ökad volatilitet.

Vad gäller jordbruksprodukter ser vi att sojabönor har blivit uppmärksammat en del senaste tiden, men också andra jordbruksprodukter, då valet i Argentina riskerar att ändra förutsättningarna för landets bönder och resultera i ökad export och lägre priser. Andra nyheter från Sydamerika är fortsatta rapporter om goda kaffeskördar. Vi ser ett fortsatt nedåttryck, men priset har gått så långt att vi nu väljer att stänga vår korta position och ta hem vinsten: Från 2015-10-20 då vi initierade vår korta rekommendation, till stängning i fredags, har certifikatet BEAR KAFFE X1 S gått upp med 14,2 procent!

TRENDER I SAMMANDRAG

- Generellt negativt sentiment i råvarumarknaden

- Feds kommande räntehöjning viktig faktor på flera vis för råvarumarknaden

- Brentoljan påverkas negativt av sentimentet och ökad produktion

- Vikande efterfrågan och starkare US-dollar tvingar ned priset på basmetaller

- Kaffepriset har fortsatt nedåt och vi stänger nu vår rekommendation.

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

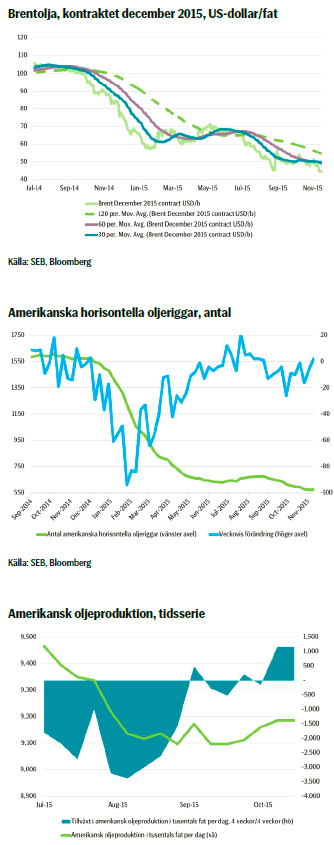

OLJA

Oljepriset har stadigt trendat nedåt senaste veckorna och handlar strax över 44,5 US-dollar per fat i skrivande stund. Vad skapar då trycket nedåt? Irak skeppar 10 supertankrar med olja till amerikanska gulfen i november och Saudiarabien säljer sin olja till baltiska raffinaderier, varigenom man ställer sin olja mot den ryska Uraloljan. Denna har i sin tur blivit mer pressad mot Brentoljan. När sanktionerna mot Iran väl lyfts så kommer man exportera olja av en kvalitet mycket lik den ryska Uraloljan. Tidigare har Iran exporterat just denna typ av olja till europeiska raffinaderier. I tillägg är det sannolikt att produktionen av Nordsjöolja kommer att nå den högsta nivån på flera år i december, liksom att Saudiarabien nyligen har sänkt sina officiella försäljningspriser mot USA och Europa för att säkra att man faktiskt blir av med sina volymer mot dessa marknader.

Oljepriset har stadigt trendat nedåt senaste veckorna och handlar strax över 44,5 US-dollar per fat i skrivande stund. Vad skapar då trycket nedåt? Irak skeppar 10 supertankrar med olja till amerikanska gulfen i november och Saudiarabien säljer sin olja till baltiska raffinaderier, varigenom man ställer sin olja mot den ryska Uraloljan. Denna har i sin tur blivit mer pressad mot Brentoljan. När sanktionerna mot Iran väl lyfts så kommer man exportera olja av en kvalitet mycket lik den ryska Uraloljan. Tidigare har Iran exporterat just denna typ av olja till europeiska raffinaderier. I tillägg är det sannolikt att produktionen av Nordsjöolja kommer att nå den högsta nivån på flera år i december, liksom att Saudiarabien nyligen har sänkt sina officiella försäljningspriser mot USA och Europa för att säkra att man faktiskt blir av med sina volymer mot dessa marknader.

I Asien ser det litet bättre ut med lägre oljelager i Singapore, högre raffinaderimarginaler och lägre officiella försäljningspriser från Saudiaraben. Den senaste tidens kommunikation från det senare landet har dock varit mycket tydlig vad gäller strategin: Att producera så mycket som möjligt och sedan låta länder som inte är med i OPEC ta hand om resten. Detta återupprepades av Abu Dhabi, som gav samma prognos som tidigare, nämligen att nå 3,5 miljoner fat per dag under 2017. Meddelandet från OPEC är alltså tydligt – ökad volym. Övriga aktörer på marknaden får helt enkelt försöka justera med en eventuell ökad efterfrågan. Apropå det ser vi lägre efterfrågan under första halvåret 2016, vilket kommer att leda till högre lagernivåer. Iran kommer snart att återigen börja exportera olja och US-dollarn lär stärkas så snart Fed höjer räntan. Det ser ut att finnas förutsättningar för en tuff utveckling…

Att döma av Internationella Energirådets beräkningar kommer OPEC att producera för mycket olja under 2015, även om man inte skulle öka produktionen. Alla tecken pekar dock, enligt ovan, på att man kommer att producera mer. Man beräknar också att global efterfrågan bara kommer att öka med 1,3 procent i årstakt till 2016, jämfört med 1,9 procent i årstakt under 2015. Effekterna som sågs förra året med bland annat mycket kallt väder och en kraftig förändring nedåt i pris är osannolika att upprepas.

Oljepriset har också påverkats av att amerikanska riggar steg – för första gången sedan augusti – med två i antal. Det generellt negativa sentimentet i marknaden efter fredagens fruktansvärda händelser i Paris har förstås också tryckt ned nivåerna. Oron förknippad med Frankrikes bombningar av vad IS själva anser vara sin huvudstad, Raqqa, verkar inte vara tillräcklig för att vända utvecklingen.

TREND

- Oljepriset trendar lägre på grund av ökat utbud och negativt sentiment i marknaderna

- Irak skeppar mer olja till USA, rekordproduktion av Nordsjöolja

- OPEC sänker officiella försäljningspriser

- Lägre tillväxt i efterfrågan under 2016 än 2015

- Vi ser inga avgörande faktorer som skulle ge oljepriset stöd

Bjarne Schieldrop

Chief Analyst

SEB

ALUMINIUM

Sedan förra veckan har aluminiumpriset fortsatt att sjunka och var totalt ned 2,1 procent. Fortsatt överkapacitet i marknaden är den avgörande faktorn och Alcoas neddragningar som annonserades veckan innan hjälper inte; mycket på grund av att de rent krasst sker på fel ställe i världen. Kina kommer fortsätta att öka sin produktion. Igår måndag öppnade priset kraftigt lägre, nära 1,5 procent, än fredagens stängning. Detta på grund av den negativa stämningen som vi generellt ser i marknaderna; mycket efter fredagens fruktansvärda attacker i Paris.

Sedan förra veckan har aluminiumpriset fortsatt att sjunka och var totalt ned 2,1 procent. Fortsatt överkapacitet i marknaden är den avgörande faktorn och Alcoas neddragningar som annonserades veckan innan hjälper inte; mycket på grund av att de rent krasst sker på fel ställe i världen. Kina kommer fortsätta att öka sin produktion. Igår måndag öppnade priset kraftigt lägre, nära 1,5 procent, än fredagens stängning. Detta på grund av den negativa stämningen som vi generellt ser i marknaderna; mycket efter fredagens fruktansvärda attacker i Paris.

Den senaste tidens ökade förväntningar på att Fed skall höja räntan i december, och den på detta följande starkare US-dollarn sätter press nedåt på basmetaller och råvaror generellt. För aluminium spär som sagt det stora och ökande kinesiska utbudet på det negativa sentimentet, liksom en lägre efterfrågan från samma land.

Finansiella investerare har minskat sina korta positioner något, men de är fortfarande på höga nivåer vilket förstås utgör en risk för att man vill täcka sina korta positioner om priset börjar gå upp och därför accelererar utvecklingen. Vi ser dock ett fortsatt fundamentalt nedåttryck i priset.

Tekniskt ser vi att trycket nedåt består och på nivåer kring 1320-1400 US-dollar/ton ser vi ett kluster med mer långsiktiga stödnivåer. Vi tror att vi skall dit ner, men ett rimligt mål för denna vecka är en nivå kring 1442 US-dollar/ton, baserat på den tidigare vågrörelsen.

Sammantaget ser vi ett kvarstående tryck nedåt i aluminiumpriset och vi tror att priset fortsätter nedåt under veckan. Dock får man räkna med en del volatilitet.

TREND

- Global överproduktion kvarstår

- Förväntningar på Fed ger nedåttryck

- Tekniskt nästa målnivå strax över 1440 US-dollar/ton

- Vi tror att priset på aluminium kommer fortsätta ned.

REKOMMENDATION

- BEAR ALU X1 S

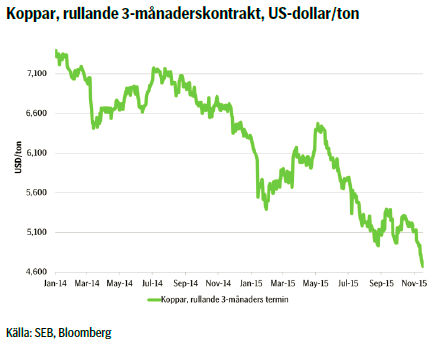

KOPPAR

Förvisso ger signalerna från utbudssidan av kopparn ett visst stöd, men priset fortsätter ändå nedåt. Kopparn är nog den metall som är känsligast för kinesisk efterfrågan och kan inte hålla emot när sentimentet är negativt. Kinesisk data från förra veckan var dessutom negativ, vilket ytterligare spär på den negativa känslan. Också kopparpriset har reagerat negativt efter helgen. Under förra veckan var priset ned 3,2 procent.

Förvisso ger signalerna från utbudssidan av kopparn ett visst stöd, men priset fortsätter ändå nedåt. Kopparn är nog den metall som är känsligast för kinesisk efterfrågan och kan inte hålla emot när sentimentet är negativt. Kinesisk data från förra veckan var dessutom negativ, vilket ytterligare spär på den negativa känslan. Också kopparpriset har reagerat negativt efter helgen. Under förra veckan var priset ned 3,2 procent.

Redan tidigare hade priset brutit ur sin bear-triangel, vilket är en klart negativ signal. Dessutom är priset nu tillbaka på sin negativa trend, vilket förstås är ytterligare ett negativt tecken.

Det tekniska perspektivet ger att ett idealmål är cirka 4450 US-dollar/ton och det är i skrivande stund ca 250 US-dollar bort. Minimimålet är redan uppnått på vägen nedåt.

Sammantaget tror vi att priset skall fortsätta nedåt och vi ligger kvar i vår korta position, men räknar med en del volatilitet framöver.

TREND

- Kopparn känslig för kinesisk efterfrågan – nu lägre

- Utbudssidan ger visst stöd, men inte tillräckligt

- Tekniskt nedåttryck – idealnivån att nå ca 4450 US-dollar/ton

- Vi tror att priset på koppar kommer att fortsätta nedåt.

REKOMMENDATION

- BEAR KOPPAR X1 S

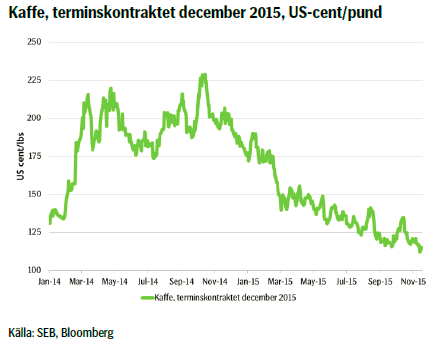

KAFFE

Under förra veckan var priset på arabicakaffe ned nästan 5 procent. Anledningen var till stor del att rapporter om mycket goda skördar nådde marknaden; bland annat tredubblades exporten från el Salvador i oktober och årets brasilianska skörd spås bli större än rekordåret 2014. Det skulle i så fall innebära att lagren var större än vad marknaden också trodde, vilket i sig är en ytterligare negativ faktor. Den brasilianska realen har dessutom fortsatt att försvagats under förra veckan, vilket spär på utvecklingen.

Under förra veckan var priset på arabicakaffe ned nästan 5 procent. Anledningen var till stor del att rapporter om mycket goda skördar nådde marknaden; bland annat tredubblades exporten från el Salvador i oktober och årets brasilianska skörd spås bli större än rekordåret 2014. Det skulle i så fall innebära att lagren var större än vad marknaden också trodde, vilket i sig är en ytterligare negativ faktor. Den brasilianska realen har dessutom fortsatt att försvagats under förra veckan, vilket spär på utvecklingen.

Sedan årsskiftet har kaffet, som är noterat i US-dollar, gått ned nästan 32 procent i pris. Men, frågar sig vän av ordning, hur i hela världen är det möjligt? Hur kan de som producerar kaffet fortsätta med sin verksamhet? Går det ihop? Om man istället ser på kaffepriset i brasilianska real, så är det ned betydligt mer blygsamma 1,5 procent. Det åskådliggör tydligt valutans betydelse i sammanhanget. Parallellen till hur oljepriset har utvecklats och hur exempelvis ryska producenter har påverkats, vilket är i betydligt mindre utsträckning – tack vare den svagare rubeln – än exempelvis motsvarande amerikanska producenter, är tydlig.

Tekniskt ser vi en ökad risk för rekyl uppåt. 110 US-cent per pund är något slags botten och vi är ganska nära den nu. Kaffepriset har handlat i ett klart definierat intervall och är nu i den nedre delen av detta. Frågan är: Vill man sälja på dessa nivåer? Eller vill man köpa? Svaret är, som vi ser det, egentligen nej på båda frågorna, vilket innebär att vi stänger vår position. Sedan 2015-10-20 då vi initierade vår rekommendation till fredagens stängning har certifikatet BEAR KAFFE X1 S gått upp 14,2 procent – inte fy skam!

TREND

- Goda skördar från Sydamerika ger nedåttryck i priset

- Tekniskt ser vi en avmattning med möjlig ytterligare nedsida, men också med klar risk för rekyl uppåt

- Vi väljer att stänga vår korta position och ta hem vinsten: +14,2 procent på en knapp månad.

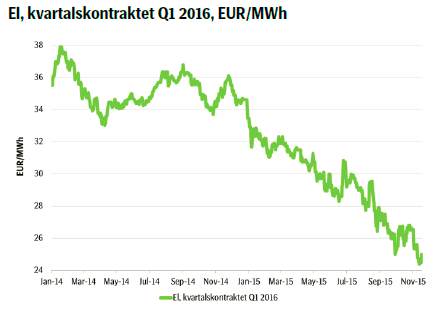

EL

Inte alltför mycket har förändrats på elmarknaden sedan förra veckan, förutom väderprognosen – och det har gett avtryck. Prognosen visar att det kommer att vara ganska mycket mildare än normalt 2-3 dagar framöver, men sedan kommer kallare temperaturer in först över östra Svealand och nedåt Kalmar samt över Bergen-området och upp över fjällen. Mot slutet av 7-dagarsprognosen har vi kallare temperaturer än normalt över egentligen hela Sverige, Norge och Danmark, men fortsatt milt i Finland, Baltikum och norra Tyskland.

Inte alltför mycket har förändrats på elmarknaden sedan förra veckan, förutom väderprognosen – och det har gett avtryck. Prognosen visar att det kommer att vara ganska mycket mildare än normalt 2-3 dagar framöver, men sedan kommer kallare temperaturer in först över östra Svealand och nedåt Kalmar samt över Bergen-området och upp över fjällen. Mot slutet av 7-dagarsprognosen har vi kallare temperaturer än normalt över egentligen hela Sverige, Norge och Danmark, men fortsatt milt i Finland, Baltikum och norra Tyskland.

Vi kommer att få en del nederbörd i form av regn över Sverige och Norge; egentligen överallt förutom i fjällen, där det kommer i form av snö under hela prognosperioden. Den hydrologiska balansen har också ökat till ett litet överskott om 1,9 TWh. Vad gäller fundamentala faktorer så går kolpriset fortsatt sidledes och rörelsen uppåt i pris på utsläppsrätter är liten och ger egentligen inget genomslag i elpriset. Oljepriset har sjunkit betydligt, men har å andra sidan liten eller ingen påverkan på spotpriserna.

Som vi tidigare har konstaterat har det låga elpriset, som har fortsatt att trenda nedåt, skapat utrymme för en rekyl uppåt när vi skulle få rapport om kallare väder – och nu kom den. I analogi med detta kom också ett uppställ i elpriset och från torsdagens lägsta nivå, som för innevarande kontrakt är det lägsta vi har sett – har priset i skrivande stund gått upp nära 5,5 procent.

Frågan är om rekylen kommer att fortsätta uppåt? Det beror sannolikt på hur stort genomslag väderomställningen får. Blir det riktigt kallt kommer vi säkerligen få se ett elpris som klättrar högre!

TREND

- Fundamentala faktorer sidledes, men…

- …omställning i vädret från varmare än normalt till kallare än normalt närmaste dagarna har gett uppställ i spotpriset

- Blir omställningen större kan rekylen uppåt fortsätta.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

The Mid-East anchor dragging crude oil lower

Samtal om sällsynta jordartsmetaller, guld och silver

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Leading Edge Materials är på rätt plats i rätt tid

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Brent crude ticks higher on tension, but market structure stays soft

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD