Analys

SEB Råvarubrev 17 november 2015

En värld i chock lyckas ändå blicka framåt

När undertecknad tittar i sitt Excelark och summerar förra veckan syns nästan uteslutande röda siffror: Faktiskt nästan allting, alla branscher, överallt, har gått ned. Volatilitetsindex för olja visar, efter de senaste dagarnas kraftiga nedgång, däremot svarta siffror. Det finns tyvärr också annat, allvarligare här i världen som är svart. De lika avskyvärda som ofattbara dåden i Paris har sänt chockvågor genom samhället, vilket förstås var förövarnas exakta syfte. Hur banalt det än låter är det viktiga att vi andra, vi som utgör just världen, inte upphör med våra aktiviteter och vår verksamhet. Vi skall inte ha någon lång utläggning om det här, för det är inte rätt forum, men effekterna av dåden märks även i vår marknad genom att sentimentet påverkas, och måste därför nämnas. Tack och lov vet vi historiskt att marknaderna oftast återhämtar sig fort efter liknande händelser och en litet längre diskussion om just detta kan man läsa i gårdagens Morning Alert.

Vad som fundamentalt har skapat en klar press nedåt i råvarumarknaden är de ökade förväntningarna på att Fed skall höja räntan i december. Det märks genom att marknaden börjar fundera kring om vissa finansieringslösningar vad gäller exempelvis aluminium fortfarande är attraktiva, liksom en mängd andra möjliga händelser som blir till kedjor, men den större effekten är förstås att US-dollarn har stärkts och spås fortsätta stärkas om räntan faktiskt höjs. Som bekant är de flesta råvaror noterade i US-dollar, vilket gör att om valutan apprecierar, det vill säga går upp i pris, så går råvaran ned i pris. Ett ytterligare exempel på vilken effekt valutan har på råvaror, och mer specifikt då kaffe, ges i det avsnittet.

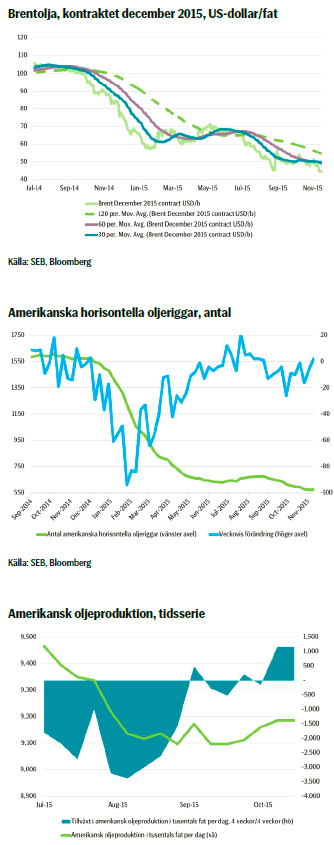

Oljan har kraftigt fallit i pris de senaste dagarna. Bidragande orsaker är dels det generellt negativa sentimentet, men också att OPEC kommunicerar en ökad produktion, samtidigt som global efterfrågan i 2016 beräknas växa mindre än innevarande år. I december väntas produktionen av Nordsjöolja också bli rekordhög.

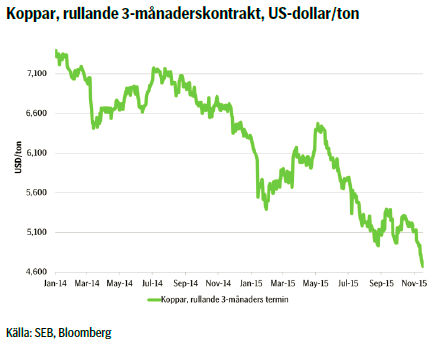

Basmetaller såg en vecka av fallande priser, där kopparpriset har fallit mest med nära 6 procent över veckan. Även nickel, zink och bly har fallit med mellan 4-5 procent. Detta beror dels på fundamentala faktorer, såsom förstärkningen av US-dollarn, men också tekniska faktorer. Vi diskuterar det mer i avsnitten om respektive metall. Sammantaget ser vi utrymme för ytterligare nedsida, men också för ökad volatilitet.

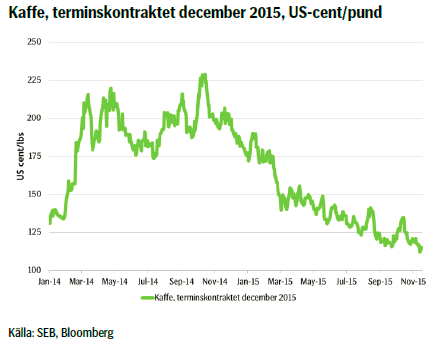

Vad gäller jordbruksprodukter ser vi att sojabönor har blivit uppmärksammat en del senaste tiden, men också andra jordbruksprodukter, då valet i Argentina riskerar att ändra förutsättningarna för landets bönder och resultera i ökad export och lägre priser. Andra nyheter från Sydamerika är fortsatta rapporter om goda kaffeskördar. Vi ser ett fortsatt nedåttryck, men priset har gått så långt att vi nu väljer att stänga vår korta position och ta hem vinsten: Från 2015-10-20 då vi initierade vår korta rekommendation, till stängning i fredags, har certifikatet BEAR KAFFE X1 S gått upp med 14,2 procent!

TRENDER I SAMMANDRAG

- Generellt negativt sentiment i råvarumarknaden

- Feds kommande räntehöjning viktig faktor på flera vis för råvarumarknaden

- Brentoljan påverkas negativt av sentimentet och ökad produktion

- Vikande efterfrågan och starkare US-dollar tvingar ned priset på basmetaller

- Kaffepriset har fortsatt nedåt och vi stänger nu vår rekommendation.

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

I Asien ser det litet bättre ut med lägre oljelager i Singapore, högre raffinaderimarginaler och lägre officiella försäljningspriser från Saudiaraben. Den senaste tidens kommunikation från det senare landet har dock varit mycket tydlig vad gäller strategin: Att producera så mycket som möjligt och sedan låta länder som inte är med i OPEC ta hand om resten. Detta återupprepades av Abu Dhabi, som gav samma prognos som tidigare, nämligen att nå 3,5 miljoner fat per dag under 2017. Meddelandet från OPEC är alltså tydligt – ökad volym. Övriga aktörer på marknaden får helt enkelt försöka justera med en eventuell ökad efterfrågan. Apropå det ser vi lägre efterfrågan under första halvåret 2016, vilket kommer att leda till högre lagernivåer. Iran kommer snart att återigen börja exportera olja och US-dollarn lär stärkas så snart Fed höjer räntan. Det ser ut att finnas förutsättningar för en tuff utveckling…

Att döma av Internationella Energirådets beräkningar kommer OPEC att producera för mycket olja under 2015, även om man inte skulle öka produktionen. Alla tecken pekar dock, enligt ovan, på att man kommer att producera mer. Man beräknar också att global efterfrågan bara kommer att öka med 1,3 procent i årstakt till 2016, jämfört med 1,9 procent i årstakt under 2015. Effekterna som sågs förra året med bland annat mycket kallt väder och en kraftig förändring nedåt i pris är osannolika att upprepas.

Oljepriset har också påverkats av att amerikanska riggar steg – för första gången sedan augusti – med två i antal. Det generellt negativa sentimentet i marknaden efter fredagens fruktansvärda händelser i Paris har förstås också tryckt ned nivåerna. Oron förknippad med Frankrikes bombningar av vad IS själva anser vara sin huvudstad, Raqqa, verkar inte vara tillräcklig för att vända utvecklingen.

TREND

- Oljepriset trendar lägre på grund av ökat utbud och negativt sentiment i marknaderna

- Irak skeppar mer olja till USA, rekordproduktion av Nordsjöolja

- OPEC sänker officiella försäljningspriser

- Lägre tillväxt i efterfrågan under 2016 än 2015

- Vi ser inga avgörande faktorer som skulle ge oljepriset stöd

Bjarne Schieldrop

Chief Analyst

SEB

ALUMINIUM

Den senaste tidens ökade förväntningar på att Fed skall höja räntan i december, och den på detta följande starkare US-dollarn sätter press nedåt på basmetaller och råvaror generellt. För aluminium spär som sagt det stora och ökande kinesiska utbudet på det negativa sentimentet, liksom en lägre efterfrågan från samma land.

Finansiella investerare har minskat sina korta positioner något, men de är fortfarande på höga nivåer vilket förstås utgör en risk för att man vill täcka sina korta positioner om priset börjar gå upp och därför accelererar utvecklingen. Vi ser dock ett fortsatt fundamentalt nedåttryck i priset.

Tekniskt ser vi att trycket nedåt består och på nivåer kring 1320-1400 US-dollar/ton ser vi ett kluster med mer långsiktiga stödnivåer. Vi tror att vi skall dit ner, men ett rimligt mål för denna vecka är en nivå kring 1442 US-dollar/ton, baserat på den tidigare vågrörelsen.

Sammantaget ser vi ett kvarstående tryck nedåt i aluminiumpriset och vi tror att priset fortsätter nedåt under veckan. Dock får man räkna med en del volatilitet.

TREND

- Global överproduktion kvarstår

- Förväntningar på Fed ger nedåttryck

- Tekniskt nästa målnivå strax över 1440 US-dollar/ton

- Vi tror att priset på aluminium kommer fortsätta ned.

REKOMMENDATION

- BEAR ALU X1 S

KOPPAR

Redan tidigare hade priset brutit ur sin bear-triangel, vilket är en klart negativ signal. Dessutom är priset nu tillbaka på sin negativa trend, vilket förstås är ytterligare ett negativt tecken.

Det tekniska perspektivet ger att ett idealmål är cirka 4450 US-dollar/ton och det är i skrivande stund ca 250 US-dollar bort. Minimimålet är redan uppnått på vägen nedåt.

Sammantaget tror vi att priset skall fortsätta nedåt och vi ligger kvar i vår korta position, men räknar med en del volatilitet framöver.

TREND

- Kopparn känslig för kinesisk efterfrågan – nu lägre

- Utbudssidan ger visst stöd, men inte tillräckligt

- Tekniskt nedåttryck – idealnivån att nå ca 4450 US-dollar/ton

- Vi tror att priset på koppar kommer att fortsätta nedåt.

REKOMMENDATION

- BEAR KOPPAR X1 S

KAFFE

Sedan årsskiftet har kaffet, som är noterat i US-dollar, gått ned nästan 32 procent i pris. Men, frågar sig vän av ordning, hur i hela världen är det möjligt? Hur kan de som producerar kaffet fortsätta med sin verksamhet? Går det ihop? Om man istället ser på kaffepriset i brasilianska real, så är det ned betydligt mer blygsamma 1,5 procent. Det åskådliggör tydligt valutans betydelse i sammanhanget. Parallellen till hur oljepriset har utvecklats och hur exempelvis ryska producenter har påverkats, vilket är i betydligt mindre utsträckning – tack vare den svagare rubeln – än exempelvis motsvarande amerikanska producenter, är tydlig.

Tekniskt ser vi en ökad risk för rekyl uppåt. 110 US-cent per pund är något slags botten och vi är ganska nära den nu. Kaffepriset har handlat i ett klart definierat intervall och är nu i den nedre delen av detta. Frågan är: Vill man sälja på dessa nivåer? Eller vill man köpa? Svaret är, som vi ser det, egentligen nej på båda frågorna, vilket innebär att vi stänger vår position. Sedan 2015-10-20 då vi initierade vår rekommendation till fredagens stängning har certifikatet BEAR KAFFE X1 S gått upp 14,2 procent – inte fy skam!

TREND

- Goda skördar från Sydamerika ger nedåttryck i priset

- Tekniskt ser vi en avmattning med möjlig ytterligare nedsida, men också med klar risk för rekyl uppåt

- Vi väljer att stänga vår korta position och ta hem vinsten: +14,2 procent på en knapp månad.

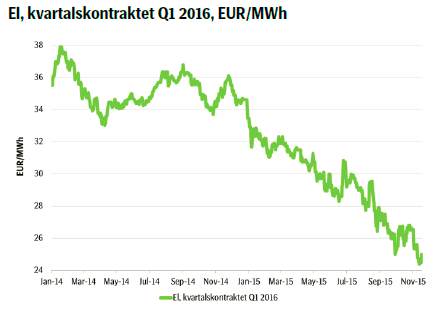

EL

Vi kommer att få en del nederbörd i form av regn över Sverige och Norge; egentligen överallt förutom i fjällen, där det kommer i form av snö under hela prognosperioden. Den hydrologiska balansen har också ökat till ett litet överskott om 1,9 TWh. Vad gäller fundamentala faktorer så går kolpriset fortsatt sidledes och rörelsen uppåt i pris på utsläppsrätter är liten och ger egentligen inget genomslag i elpriset. Oljepriset har sjunkit betydligt, men har å andra sidan liten eller ingen påverkan på spotpriserna.

Som vi tidigare har konstaterat har det låga elpriset, som har fortsatt att trenda nedåt, skapat utrymme för en rekyl uppåt när vi skulle få rapport om kallare väder – och nu kom den. I analogi med detta kom också ett uppställ i elpriset och från torsdagens lägsta nivå, som för innevarande kontrakt är det lägsta vi har sett – har priset i skrivande stund gått upp nära 5,5 procent.

Frågan är om rekylen kommer att fortsätta uppåt? Det beror sannolikt på hur stort genomslag väderomställningen får. Blir det riktigt kallt kommer vi säkerligen få se ett elpris som klättrar högre!

TREND

- Fundamentala faktorer sidledes, men…

- …omställning i vädret från varmare än normalt till kallare än normalt närmaste dagarna har gett uppställ i spotpriset

- Blir omställningen större kan rekylen uppåt fortsätta.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.