Analys

SEB Råvarubrev 3 november 2015

Spretig marknad, men fortsatt negativt sentiment

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Veckan som gick var återigen en där världens tongivande börser stängde med röda siffror. Sämst gick tillväxtmarknader, vilket påverkade råvarumarknaden och vice versa. US-dollarindex var ned något litet över veckan, medan euron och US-dollarn stärktes mot kronan. Riksbanken lät räntan vara oförändrad, vilket förstås inte hade någon påverkan på råvarumarkanden, men potentiellt hade kunnat ha påverkan på värdet av certifikaten. Effekterna av beslutet blev dock förhållandevis små. Fokus var annars på FED, där beskedet var oförändrad ränta. Dock öppnade man upp för en höjning i december och marknaden prisar i skrivande stund in en 50-procentig sannolikhet för en höjning med 0,25 procentenheter. Det påverkar förstås US-dollarkursen, vilken i sin tur påverkar råvaror rent generellt.

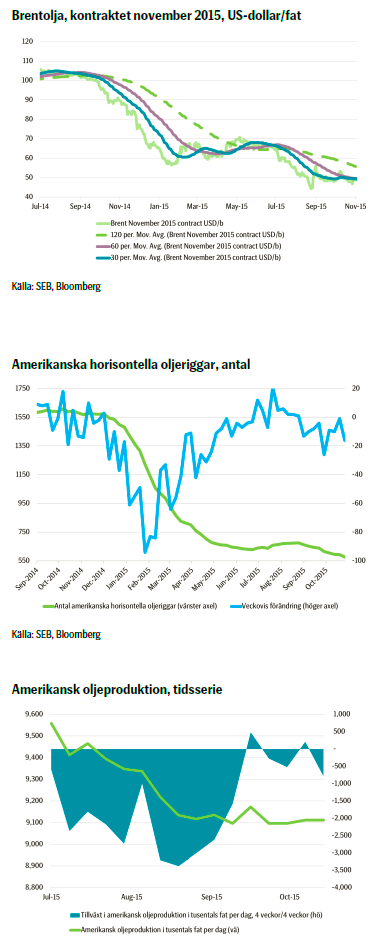

Vad gäller oljan reagerade marknaden kraftigt på att producerande företaget Hess annonserade neddragningar i både investeringar och produktion. Priset fick stöd uppåt och trots en blandad bild har Brentoljan handlat på ungefär samma nivåer sedan dess, men förstås med relativt stor volatilitet. Ryssland rapporterade en ökad export i oktober med hela 10 procent i årsvis takt och en total produktion nära rekordnivåer. Samtidigt ökade OPEC sin produktion. Amerikansk skifferoljeproduktion blir efter hand mer effektiv men nettoeffekten av det, då antalet riggar minskar, är neutral.

Basmetaller visar en något blandad bild. Förra veckan var handeln avvaktande inför FED:s räntebesked. Nu blir istället fokus på beskedet i december. Å ena sidan vore det säkert nyttigt för marknaden att få se en höjning och bara lämna det bakom sig – få det överstökat och slippa fokusera på det, helt enkelt. Det skulle också högst sannolikt innebära att marknaden tolkar in positiva signaler från centralbanken vad gäller amerikansk ekonomi. Å andra sidan skulle det stärka US-dollarn, vilket förstås är negativt för råvarorna. Vilken effekt som är starkast beror snarast på ytterligare en variabel, nämligen efterfrågan för metaller. Hur som helst är sentimentet för basmetaller övervägande fortsatt negativt och vi ligger kvar i våra korta positioner.

Vad gäller jordbruksprodukter ligger vi också kvar i vår korta position i kaffe. Vi ser ett fortsatt nedåttryck i kaffepriset och tror att den brasilianska realen kommer att fortsätta försvagas framöver. Vädret i viktiga odlingsområden i Brasilien är just nu gynnsamt för nästa års skörd, vilket redan nu sätter press nedåt på priserna.

TRENDER I SAMMANDRAG

- Råvaror generellt ned under förra veckan – börser på tillväxtmarknader stängde ned

- Tillverkare rapporterar om nedskärningar i investeringar och lägre produktion av olja

- Ökad produktion av rysk olja ger nedåtpress på priset på Brentolja

- Basmetaller fortfarande blandad, men överlag negativ bild – amerikansk ränta och dollar viktiga, liksom fortsatt kinesisk efterfrågan

- Fortsatt tryck nedåt i kaffepriset – vi ligger kvar i vår korta position

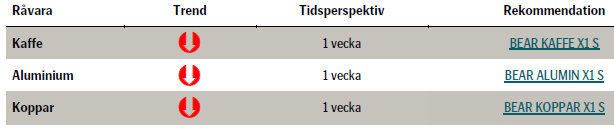

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Förra veckan rörde sig oljan uppåt då marknaden såg tecken på att den skulle kunna hamna i balans under de närmaste 12 månaderna. Detta då företag i branschen rapporterade signifikanta neddragningar i investeringar och produktion för 2016. Fokus idag är dock mer på den kortsiktiga balansen, då det kommer mer olja från Ryssland och OPEC till marknaden, samtidigt som kinesisk data är negativ. Även aktiemarknaderna visar en blandad bild.

Förra veckan rörde sig oljan uppåt då marknaden såg tecken på att den skulle kunna hamna i balans under de närmaste 12 månaderna. Detta då företag i branschen rapporterade signifikanta neddragningar i investeringar och produktion för 2016. Fokus idag är dock mer på den kortsiktiga balansen, då det kommer mer olja från Ryssland och OPEC till marknaden, samtidigt som kinesisk data är negativ. Även aktiemarknaderna visar en blandad bild.

US-dollarindex har gått något svagare senaste dagarna vilket ger visst stöd åt priset. Dock rapporterar Ryssland att man i oktober ökade exporten med 1,7 procent från månaden innan och 10 procent i årsvis takt med den totala oljeproduktionen på 10,8 miljoner fat per dag – en rekordnivå. Detta är definitivt negativt för priset. Fredagens data där vi såg en minskning i antalet amerikanska oljeriggar, -16 stycken, ger å andra sidan visst stöd med det är tveksamt om det hjälper.

Förra veckans rörelse i priset var nästan uteslutande driven av nyheten att företaget Hess planerade en neddagning av utgifterna under 2016 med 27 procent och prognosticerade en minskad produktion med 8,7 procent under nästa år. Sedan dess har vi sett flera företag annonsera liknande åtgärder. Därför var förra veckans rörelse mot ett högre pris baserad på förändringar i den förväntade marknadsbalansen 12 månader framöver.

Amerikansk data visade att inhemsk produktion veckovis ökade något till 9,1 miljoner fat per dag med produktionen i stort oförändrad sedan början av september – detta trots att antalet oljeriggar har minskat kraftigt sedan dess. Amerikanska oljelager visar en blandad bild men faller något; dock ökar lagren av ren råolja. Landets energimyndighet visar att oljeproduktionen minskade marginellt med 45 000 fat per dag i juli till 9,32 miljoner fat per dag i augusti.

OPEC:s oljeproduktion ökade i oktober till 32,2 miljoner fat per dag, vilket är en ökning med 74 000 fat per dag, där ökningen kommer från Libyen (+80 000 fat per dag till 430 000 fat per dag) och Saudiarabien (+80 000 fat per dag till 10,4 miljoner fat per dag). Som konstaterat ovan har den ryska produktionen ökat markant.

Värt att nämna i sammanhanget är att amerikanska skifferoljekällor har ökat produktiviteten med cirka 2 procent i månadstakt. Det har varit högre än de 3 procent vi såg under förra året, tack vare att man har samlat produktionen på speciellt gynnsamma platser. I praktiken innebär det att om vi antar en produktionsökning om 2 procent per månad, så kan antalet riggar uppenbarligen minska med 2 procent per månad för att produktionen skall vara konstant. Det översätts till en minskning av antalet riggar med 2,5-3 per vecka. Sedan början av juni har antalet amerikanska oljeriggar minskat med i genomsnitt 2,8 riggar per vecka.

TREND

- Volatilt oljepris – reagerar på rapporter om lägre investeringar

- Rysk produktion av olja ökar

- Amerikansk produktion sidledes, trots färre riggar – effektiviteten ökar

Bjarne Schieldrop

Chief Analyst

SEB

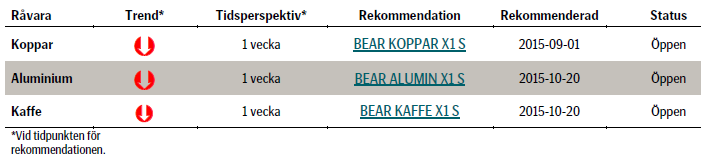

ALUMINIUM

Resan nedåt har tillfälligt avstannat då det mötte ett tekniskt stöd vid 1460 US-dollar per ton. Pressen nedåt kvarstår dock och vidare stöd återfinns vid 1452 och 1400. Den ideala målnivån är tekniskt sett 1376 US-dollar per ton. Vid dessa nivåer är man så djupt ned i marginalkostnadskurvan för produktion att många världens producenter av aluminium med största sannolikhet kommer skrika och gråta och åtminstone vilja dra i alla spakar som finns för att sluta producera. Just det kanske är nödvändigt för att få ner den stora överproduktionen i världen.

Resan nedåt har tillfälligt avstannat då det mötte ett tekniskt stöd vid 1460 US-dollar per ton. Pressen nedåt kvarstår dock och vidare stöd återfinns vid 1452 och 1400. Den ideala målnivån är tekniskt sett 1376 US-dollar per ton. Vid dessa nivåer är man så djupt ned i marginalkostnadskurvan för produktion att många världens producenter av aluminium med största sannolikhet kommer skrika och gråta och åtminstone vilja dra i alla spakar som finns för att sluta producera. Just det kanske är nödvändigt för att få ner den stora överproduktionen i världen.

Senast igår konstaterades i en internationell rapport att den globala marknaden för aluminium var i ”betydande överskott”, att den kinesiska produktionen likväl ökar och att smältverk i både USA, Europa och Indien höjer röster för lägre export från Kina.

Vi tror att pressen nedåt kommer fortsätta och ligger kvar i vår korta position.

TREND

- Tillfälligt avstannad nedåtgående trend

- Tekniskt stöd nedåt vid 1452, 1400 och sedan 1376 US-dollar per ton

- Vi tror att priser kommer fortsätta nedåt och ligger kvar i vår korta position.

REKOMMENDATION

- BEAR ALU X1 S

KOPPAR

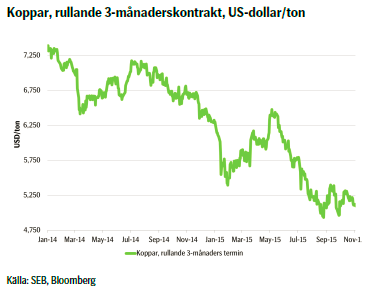

Kopparpriset har senaste veckorna stadigt tickat nedåt, men fick igår ett visst stöd efter att oktoberdata från kinesisk tillverkningsindustri var bättre än estimaten. Vidare reagerade marknaden positivt på att inköpschefsindex var bättre än estimerat.

Kopparpriset har senaste veckorna stadigt tickat nedåt, men fick igår ett visst stöd efter att oktoberdata från kinesisk tillverkningsindustri var bättre än estimaten. Vidare reagerade marknaden positivt på att inköpschefsindex var bättre än estimerat.

Tekniskt är den litet bredare bilden en annan. Vi ser att en bear-triangel har bildats. På basis av detta tror vi att priset bör falla nedåt 5010 US-dollar per ton, studsa uppåt och sedan fortsätta ned på nya lägre nivåer.

Sedan vi initierade vår rekommendation på koppar har metallen rört sig uppåt och sedan fallit igen. Över hela den perioden är priset upp 0,8 procent, men tack vare att US-dollarn samtidigt har stärks lika mycket under perioden har den som har gått kort genom ett certifikat netto inte påverkats alltför mycket.

Då vi ser att risken är på nedsidan, även om priset kan studsa en del, väljer vi att ligga kvar i vår korta position.

TREND

- Priset har fått visst stöd av positiv data från Kina

- Tekniskt ser vi att det har bildats en bear-triangel och priset bör fortsätta nedåt om än efter att ha studsat litet

- Vi ligger kvar i vår korta position och väntar ut prisrörelsen

REKOMMENDATION

- BEAR KOPPAR X1 S

KAFFE

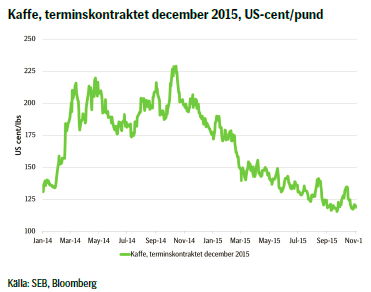

Sedan förra veckan har nyhetsflödet var tämligen tunt kring kaffet. Gynnsamma regn förväntas fortsätta falla över viktiga odlingsområden över de närmaste dagarna. Rapporter kommer från Indonesien om skogsbränder som hotar skörden, men det gäller främst robustabönor. Korrelationen mellan priset på arabicabönor, som våra certifikat avser, och robustabönor är inte alltid jättestark och bränderna i sig påverkar inte arabicabönor.

Sedan förra veckan har nyhetsflödet var tämligen tunt kring kaffet. Gynnsamma regn förväntas fortsätta falla över viktiga odlingsområden över de närmaste dagarna. Rapporter kommer från Indonesien om skogsbränder som hotar skörden, men det gäller främst robustabönor. Korrelationen mellan priset på arabicabönor, som våra certifikat avser, och robustabönor är inte alltid jättestark och bränderna i sig påverkar inte arabicabönor.

Den brasilianska realen har gått sidledes mot US-dollarn den senaste tiden, men vi tror att den kommer att fortsätta att försvagas över tid. Det i sig är en faktor som bidrar till en utveckling nedåt i pris för kaffet.

Sedan vi initierade vår rekommendation har priset på kaffe sjunkit med 3 procent och US-dollarn har stärkts med lika mycket. Sammantaget ger det en riktigt god utveckling om cirka 6 procent på bara två veckor. Vi tror att rörelsen kommer att fortsätta och ligger kvar i vår korta position, även om det tillfälligt mycket väl kan röra sig uppåt en del. Skulle priset börja fladdra säljer vi snabbt.

TREND

- Den nedåtgående trenden fortsätter för kaffet

- Vädret i Brasilien är gynnsamt för nästa års kaffeskörd

- Vi tror att den brasilianska realen kommer att fortsätta försvagas mot US-dollarn

- Vi ligger kvar i vår korta position, men om priset skulle börja röra sig alltför volatilt stänger vi vår position och tar hem vinsten.

REKOMMENDATION

- BEAR KAFFE X1 S

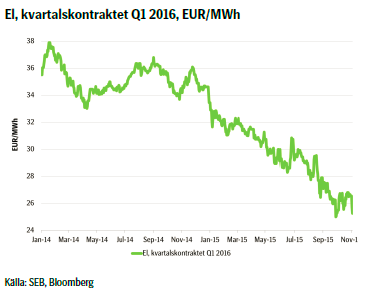

EL

Under förra veckan gick elpriset sidledes med relativt stor volatilitet intra-dag, men gick kraftigt ned cirka 4 procent efter helgen. Fundamentala faktorer har inte gett något stöd: Oljepriset håller sig kring 48 US-dollar per fat, priset på utsläppsrätter går i praktiken sidledes och kolpriset har stärkts något litet.

Under förra veckan gick elpriset sidledes med relativt stor volatilitet intra-dag, men gick kraftigt ned cirka 4 procent efter helgen. Fundamentala faktorer har inte gett något stöd: Oljepriset håller sig kring 48 US-dollar per fat, priset på utsläppsrätter går i praktiken sidledes och kolpriset har stärkts något litet.

Den avgörande faktorn är vädret. Under helgen kom rapporter om varmare väder och igår uppmättes sommartemperaturer långt upp i landet. Trevligt, för man kan fortfarande ha snygga och smidiga höstskor, men det ger inget stöd för priset. Väderprognosen på ungefär en veckas sikt ger egentligen inte heller någon signal om ett ändrat läge. Priset har också under början av veckan handlat ned ordentligt och det är fortsatt rejäl press nedåt. Det skall fortsätta vara milt i landet och framåt helgen skall det regna och snöa i vattenmagasinens upptagningsområde, liksom att även övriga landet får regn. Den hydrologiska balansen är för stunden ungefär på normalnivå.

Sammantaget ser vi en mycket intressant marknad – vi kan omöjligt fortsätta att ha sommarväder i november. Mot bakgrund av att samtliga fundamentala variabler som avgör elpriset mer eller mindre rör sig sidledes, är det inte svårt att tro att elpriset kommer att reagera när den första rejäla köldknäppen kommer; eller rättare sagt, när den är med i väderprognosen. Den aktive investeraren följer alltså noga utvecklingen och ser till att dra nytta av volatiliteten.

TREND

- Fundamentala faktorer sidledes

- Elpriset ned efter helgen på grund av mildare väder

- Vädret just nu viktigaste faktor för prisutvecklingen

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

A sharp weakening at the core of the oil market: The Dubai curve

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation