Analys

SEB Råvarubrev 3 november 2015

Spretig marknad, men fortsatt negativt sentiment

Veckan som gick var återigen en där världens tongivande börser stängde med röda siffror. Sämst gick tillväxtmarknader, vilket påverkade råvarumarknaden och vice versa. US-dollarindex var ned något litet över veckan, medan euron och US-dollarn stärktes mot kronan. Riksbanken lät räntan vara oförändrad, vilket förstås inte hade någon påverkan på råvarumarkanden, men potentiellt hade kunnat ha påverkan på värdet av certifikaten. Effekterna av beslutet blev dock förhållandevis små. Fokus var annars på FED, där beskedet var oförändrad ränta. Dock öppnade man upp för en höjning i december och marknaden prisar i skrivande stund in en 50-procentig sannolikhet för en höjning med 0,25 procentenheter. Det påverkar förstås US-dollarkursen, vilken i sin tur påverkar råvaror rent generellt.

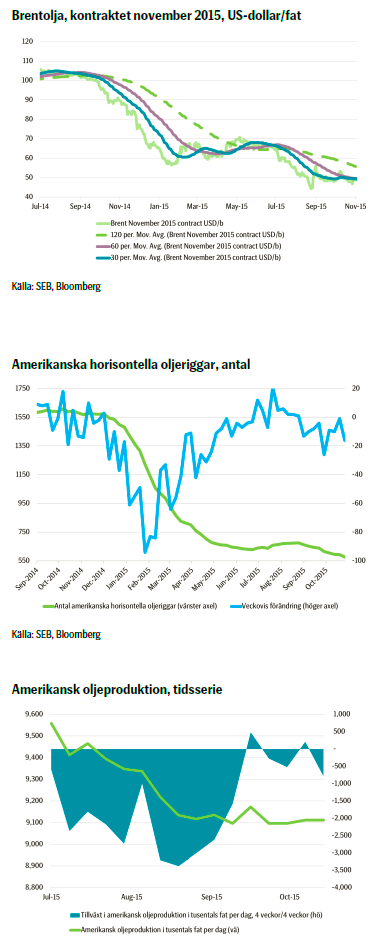

Vad gäller oljan reagerade marknaden kraftigt på att producerande företaget Hess annonserade neddragningar i både investeringar och produktion. Priset fick stöd uppåt och trots en blandad bild har Brentoljan handlat på ungefär samma nivåer sedan dess, men förstås med relativt stor volatilitet. Ryssland rapporterade en ökad export i oktober med hela 10 procent i årsvis takt och en total produktion nära rekordnivåer. Samtidigt ökade OPEC sin produktion. Amerikansk skifferoljeproduktion blir efter hand mer effektiv men nettoeffekten av det, då antalet riggar minskar, är neutral.

Basmetaller visar en något blandad bild. Förra veckan var handeln avvaktande inför FED:s räntebesked. Nu blir istället fokus på beskedet i december. Å ena sidan vore det säkert nyttigt för marknaden att få se en höjning och bara lämna det bakom sig – få det överstökat och slippa fokusera på det, helt enkelt. Det skulle också högst sannolikt innebära att marknaden tolkar in positiva signaler från centralbanken vad gäller amerikansk ekonomi. Å andra sidan skulle det stärka US-dollarn, vilket förstås är negativt för råvarorna. Vilken effekt som är starkast beror snarast på ytterligare en variabel, nämligen efterfrågan för metaller. Hur som helst är sentimentet för basmetaller övervägande fortsatt negativt och vi ligger kvar i våra korta positioner.

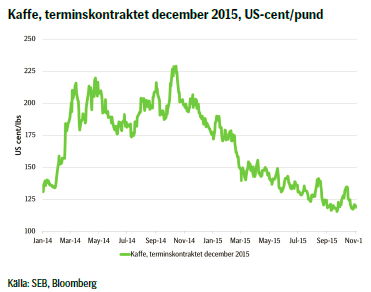

Vad gäller jordbruksprodukter ligger vi också kvar i vår korta position i kaffe. Vi ser ett fortsatt nedåttryck i kaffepriset och tror att den brasilianska realen kommer att fortsätta försvagas framöver. Vädret i viktiga odlingsområden i Brasilien är just nu gynnsamt för nästa års skörd, vilket redan nu sätter press nedåt på priserna.

TRENDER I SAMMANDRAG

- Råvaror generellt ned under förra veckan – börser på tillväxtmarknader stängde ned

- Tillverkare rapporterar om nedskärningar i investeringar och lägre produktion av olja

- Ökad produktion av rysk olja ger nedåtpress på priset på Brentolja

- Basmetaller fortfarande blandad, men överlag negativ bild – amerikansk ränta och dollar viktiga, liksom fortsatt kinesisk efterfrågan

- Fortsatt tryck nedåt i kaffepriset – vi ligger kvar i vår korta position

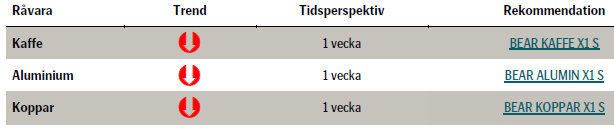

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

US-dollarindex har gått något svagare senaste dagarna vilket ger visst stöd åt priset. Dock rapporterar Ryssland att man i oktober ökade exporten med 1,7 procent från månaden innan och 10 procent i årsvis takt med den totala oljeproduktionen på 10,8 miljoner fat per dag – en rekordnivå. Detta är definitivt negativt för priset. Fredagens data där vi såg en minskning i antalet amerikanska oljeriggar, -16 stycken, ger å andra sidan visst stöd med det är tveksamt om det hjälper.

Förra veckans rörelse i priset var nästan uteslutande driven av nyheten att företaget Hess planerade en neddagning av utgifterna under 2016 med 27 procent och prognosticerade en minskad produktion med 8,7 procent under nästa år. Sedan dess har vi sett flera företag annonsera liknande åtgärder. Därför var förra veckans rörelse mot ett högre pris baserad på förändringar i den förväntade marknadsbalansen 12 månader framöver.

Amerikansk data visade att inhemsk produktion veckovis ökade något till 9,1 miljoner fat per dag med produktionen i stort oförändrad sedan början av september – detta trots att antalet oljeriggar har minskat kraftigt sedan dess. Amerikanska oljelager visar en blandad bild men faller något; dock ökar lagren av ren råolja. Landets energimyndighet visar att oljeproduktionen minskade marginellt med 45 000 fat per dag i juli till 9,32 miljoner fat per dag i augusti.

OPEC:s oljeproduktion ökade i oktober till 32,2 miljoner fat per dag, vilket är en ökning med 74 000 fat per dag, där ökningen kommer från Libyen (+80 000 fat per dag till 430 000 fat per dag) och Saudiarabien (+80 000 fat per dag till 10,4 miljoner fat per dag). Som konstaterat ovan har den ryska produktionen ökat markant.

Värt att nämna i sammanhanget är att amerikanska skifferoljekällor har ökat produktiviteten med cirka 2 procent i månadstakt. Det har varit högre än de 3 procent vi såg under förra året, tack vare att man har samlat produktionen på speciellt gynnsamma platser. I praktiken innebär det att om vi antar en produktionsökning om 2 procent per månad, så kan antalet riggar uppenbarligen minska med 2 procent per månad för att produktionen skall vara konstant. Det översätts till en minskning av antalet riggar med 2,5-3 per vecka. Sedan början av juni har antalet amerikanska oljeriggar minskat med i genomsnitt 2,8 riggar per vecka.

TREND

- Volatilt oljepris – reagerar på rapporter om lägre investeringar

- Rysk produktion av olja ökar

- Amerikansk produktion sidledes, trots färre riggar – effektiviteten ökar

Bjarne Schieldrop

Chief Analyst

SEB

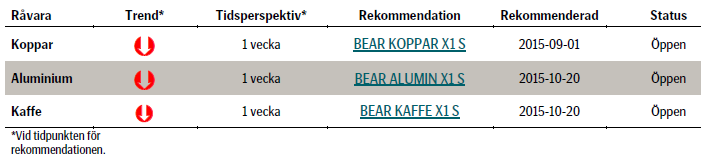

ALUMINIUM

Senast igår konstaterades i en internationell rapport att den globala marknaden för aluminium var i ”betydande överskott”, att den kinesiska produktionen likväl ökar och att smältverk i både USA, Europa och Indien höjer röster för lägre export från Kina.

Vi tror att pressen nedåt kommer fortsätta och ligger kvar i vår korta position.

TREND

- Tillfälligt avstannad nedåtgående trend

- Tekniskt stöd nedåt vid 1452, 1400 och sedan 1376 US-dollar per ton

- Vi tror att priser kommer fortsätta nedåt och ligger kvar i vår korta position.

REKOMMENDATION

- BEAR ALU X1 S

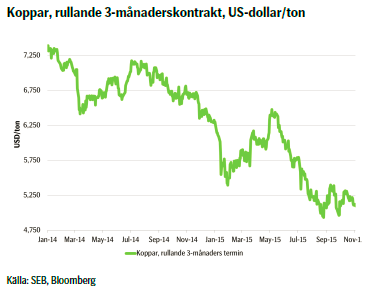

KOPPAR

Tekniskt är den litet bredare bilden en annan. Vi ser att en bear-triangel har bildats. På basis av detta tror vi att priset bör falla nedåt 5010 US-dollar per ton, studsa uppåt och sedan fortsätta ned på nya lägre nivåer.

Sedan vi initierade vår rekommendation på koppar har metallen rört sig uppåt och sedan fallit igen. Över hela den perioden är priset upp 0,8 procent, men tack vare att US-dollarn samtidigt har stärks lika mycket under perioden har den som har gått kort genom ett certifikat netto inte påverkats alltför mycket.

Då vi ser att risken är på nedsidan, även om priset kan studsa en del, väljer vi att ligga kvar i vår korta position.

TREND

- Priset har fått visst stöd av positiv data från Kina

- Tekniskt ser vi att det har bildats en bear-triangel och priset bör fortsätta nedåt om än efter att ha studsat litet

- Vi ligger kvar i vår korta position och väntar ut prisrörelsen

REKOMMENDATION

- BEAR KOPPAR X1 S

KAFFE

Den brasilianska realen har gått sidledes mot US-dollarn den senaste tiden, men vi tror att den kommer att fortsätta att försvagas över tid. Det i sig är en faktor som bidrar till en utveckling nedåt i pris för kaffet.

Sedan vi initierade vår rekommendation har priset på kaffe sjunkit med 3 procent och US-dollarn har stärkts med lika mycket. Sammantaget ger det en riktigt god utveckling om cirka 6 procent på bara två veckor. Vi tror att rörelsen kommer att fortsätta och ligger kvar i vår korta position, även om det tillfälligt mycket väl kan röra sig uppåt en del. Skulle priset börja fladdra säljer vi snabbt.

TREND

- Den nedåtgående trenden fortsätter för kaffet

- Vädret i Brasilien är gynnsamt för nästa års kaffeskörd

- Vi tror att den brasilianska realen kommer att fortsätta försvagas mot US-dollarn

- Vi ligger kvar i vår korta position, men om priset skulle börja röra sig alltför volatilt stänger vi vår position och tar hem vinsten.

REKOMMENDATION

- BEAR KAFFE X1 S

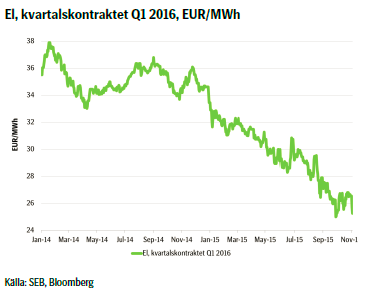

EL

Den avgörande faktorn är vädret. Under helgen kom rapporter om varmare väder och igår uppmättes sommartemperaturer långt upp i landet. Trevligt, för man kan fortfarande ha snygga och smidiga höstskor, men det ger inget stöd för priset. Väderprognosen på ungefär en veckas sikt ger egentligen inte heller någon signal om ett ändrat läge. Priset har också under början av veckan handlat ned ordentligt och det är fortsatt rejäl press nedåt. Det skall fortsätta vara milt i landet och framåt helgen skall det regna och snöa i vattenmagasinens upptagningsområde, liksom att även övriga landet får regn. Den hydrologiska balansen är för stunden ungefär på normalnivå.

Sammantaget ser vi en mycket intressant marknad – vi kan omöjligt fortsätta att ha sommarväder i november. Mot bakgrund av att samtliga fundamentala variabler som avgör elpriset mer eller mindre rör sig sidledes, är det inte svårt att tro att elpriset kommer att reagera när den första rejäla köldknäppen kommer; eller rättare sagt, när den är med i väderprognosen. Den aktive investeraren följer alltså noga utvecklingen och ser till att dra nytta av volatiliteten.

TREND

- Fundamentala faktorer sidledes

- Elpriset ned efter helgen på grund av mildare väder

- Vädret just nu viktigaste faktor för prisutvecklingen

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.