Analys

SEB Råvarubrev 28 juni 2016

Största möjliga osäkerhet råder.

Största möjliga osäkerhet råder.

MARKNADEN I KORTHET

Det enda vi med säkerhet kan säga om läget är att vi sannolikt kommer att få en period av betydligt större volatilitet givet den osäkerhet som nu råder. I princip kan detta läge vara året ut om det är så att Storbritannien väljer att hålla ett nyval i höst. Hursomhelst så verkar det just nu vara delade meningar om när och hur artikel 50 (bestämmelserna om hur ett land går ur EU) utlöses. Riskpremien även för EU och framför allt för eurozonen är nu också högre. Geopolitiskt så verkar nu tonläget mellan Turkiet och Ryssland att lugna ned sig.

Råvaror: Förutom guld och silver som steg kraftigt så föll i princip alla övriga råvaror. Vi noterar dock stora skillnader inom råvarublocket med mindre nedgångar i basmetaller och vissa jordbruksprodukter. Oljan föll även en del men mycket kan förklaras av stark dollar och vad det verkar en viss framgång i de nigerianska förhandlingarna. Än så länge har köparna varit aktiva runt $47,50 så vi ska inte bli överdrivet oroliga så länge det beteendet kvarstår.

Valuta: Som vanligt steg dollar och yen i den ytterst negativa miljö som skapats de senaste dagarna. Pundet (mot USD) kollapsade till sin lägsta nivå sedan 1985. Kronan drabbades också lite mer än andra valutor varför USD/SEK och JPY/SEK steg kraftigt (och inte minst certifikaten BULL USD X4 S & BULL JPYSEK X4 S, båda bör ha mer att ge på lite sikt).

Börser: Kollapsade efter den Brittiska folkomröstningen. Stor volatilitet förväntas under den närmaste tiden. VIX steg historiskt mycket. €stoxx bankindex för eurozonsbanker nära en ny historisk botten.

Räntor: Långa räntor kollapsade efter Brexit och t.ex. tyska 10-åringar handlades ned till en ny historisk lägsta nivå, -0,17 %. Allt fler tyska räntor handlas nu under den nivå där ECB inte längre får köpa dem. En räntehöjning i USA ter sig allt mer avlägsen (marknaden prisar nu till viss del in en sänkning från FED i juli…tänk så snabbt det kan svänga).

OBSERVATIONER I SAMMANDRAG

- Oljepriset vacklar lite. Orkar vi ta oss in i kanalen igen? Håller $46/47 området emot?

- Elpriset (okt-16) har nu nått vårt primära korrektionsmål.

- Guld och silver rusade vidare norrut men positioneringen börjar bli besvärande stor.

- Sojabönor ser ut att ha klarat av en kortare korrektion. Utsikterna är fortsatt positiva.

- Dollarkursen steg kraftigt efter att Brexit var ett faktum (och det kommer mer).

- Kaffe fortsätter att bygga på sin bottenformation.

- OMXS30 utmanade igen det mycket viktiga stödet vid 1246.

VECKANS NYA REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

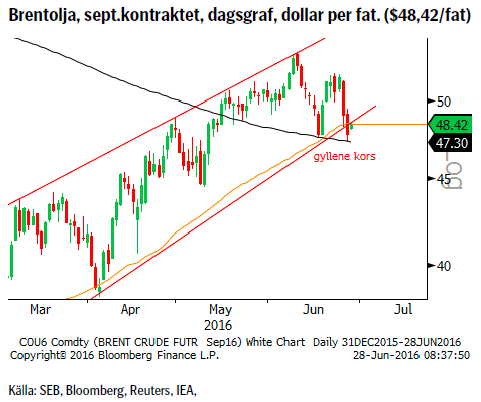

OLJA BRENT

Oljepriset föll tillsammans med övriga råvaror (exklusive ädelmetaller) efter den Brittiska folkomröstningen. Dock misslyckades marknaden (falskt brott) med att etablera sig under föregående rekylbotten, $47,50, vilket åtminstone kortsiktigt bör ha positiva implikationer. I motstatt riktning verkar det faktum att en vapenvila i Nigeria i skrivande stund ser ut att kunna nås.

Oljepriset föll tillsammans med övriga råvaror (exklusive ädelmetaller) efter den Brittiska folkomröstningen. Dock misslyckades marknaden (falskt brott) med att etablera sig under föregående rekylbotten, $47,50, vilket åtminstone kortsiktigt bör ha positiva implikationer. I motstatt riktning verkar det faktum att en vapenvila i Nigeria i skrivande stund ser ut att kunna nås.

OBSERVATIONER

+ Nigeriansk produktion är fortsatt utsatt för störningar.

+ Risken för produktionsstörningar i Venezuela är fortsatt hög.

+ Den amerikanska produktionen fortsätter att falla men icke-OPEC produktionen har den senaste tiden fallit mer (Kina).

+ Tekniskt så föreligger ett s.k. gyllene kors, dvs. då 55d mv passerar upp över 233d mv.

+ Tekniskt så fick vi på måndagen ett falskt brott under föregående botten.

– BREXIT

– BREXIT och implikationerna på tillväxten (UK, EU, globalt) bör på sikt leda till något lägre efterfrågan på olja.

– Efter tre veckor med stigande antal borriggar så föll antalet förra veckan med fem.

– Globala lager steg förra veckan med 7,9m fat.

– Kanadas produktionsbortfall för juni förväntas stanna vid -400kfpd (effekten bör sannolikt kännas av ett tag framöver).

– Eventuell vapenvila i Nigeria.

– Förbättrat (men långt ifrån bra) säkerhetsläge i Libyen.

– Fortsatt stigande Iransk produktion (högsta sedan 2011).

– Lagren är fortsatt mycket stora (långt över 5-års snitt).

– Marknaden är fortsatt kraftigt positionerad för uppgång.

– Det historiska säsongsmönstret talar för en pristopp.

– Tekniskt så har vi brutit under 55d mv och ned från priskanalen.

REKOMMENDATION

- Ingen rekommendation.

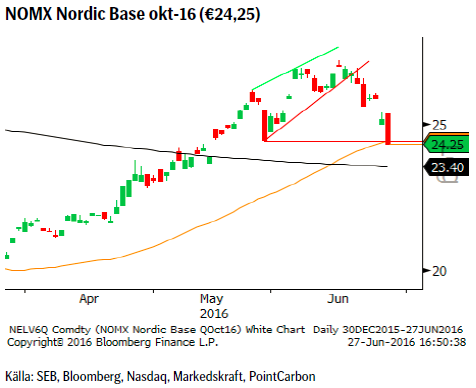

EL

Så kom den då den korrektion som vi de senaste veckorna sökt. Vi ha nu nått det primära målet för korrektionen, €24,35 (vi har nu bytt till oktoberkontraktet så denna kurs motsvarar €20,76 för julikontraktet som vi refererade till förra veckan) varför åtminstone en studs bör ske innan ett nytt test av stödet kan ske. Hydrobalansen ser ut att förbli relativt oförändrad till något bättre (mycket regn i antågande i Norge och nordvästra Sverige).

Så kom den då den korrektion som vi de senaste veckorna sökt. Vi ha nu nått det primära målet för korrektionen, €24,35 (vi har nu bytt till oktoberkontraktet så denna kurs motsvarar €20,76 för julikontraktet som vi refererade till förra veckan) varför åtminstone en studs bör ske innan ett nytt test av stödet kan ske. Hydrobalansen ser ut att förbli relativt oförändrad till något bättre (mycket regn i antågande i Norge och nordvästra Sverige).

OBSERVATIONER

+ Ringhals 2 är under renovering (förväntas åter i drift i mitten av september). R4 har tagits ur drift för årets revision (beräknad återstart 30 juni).

+ O3 är nu helt stängd för revision och förväntas åter i produktion den 28 juni.

+ Forsmark 1 stängs 3 – 23 juli, men effekten börjar redan nu dras ned. F2 är stängd för revision fram till 17 juli (nytt datum). F3 genomgår revision 9 okt – 15 nov men kommer även att stängas 27/6 – 6/7 för utbyte av skadat bränsle.

+ Underskottet i hydrobalansen ser ut att kunna minska från dagens 7Twh till 6Twh kommande vecka.

+ Temperaturen ser ut att ligga nära normalt men marginellt under snittet för årstiden.

+ Kommande tio dagar kommer enligt prognos att bli blötare än normalt (~160 % av normalnederbörden) och då framför allt i Norge och nordvästra Sverige.

+ Tillrinningen till magasinen förväntas nu minska i takt.

+ Tekniskt har vi sedan en vecka tillbaka ett så kallat gyllene kors (55d mv stiger över 233d mv), en långsiktigare köpsignal.

– R1 är nu tillbaka till normal produktion.

– Fyllnadsgraden i vattenmagasinen har sedan förra veckan ökat till 61,1 %.

– Inflödet fortsatt betydligt större än historisk norm (men inte länge till).

– Kol, gas och oljepriser har fallit efter Brexit.

– Priset på CO2 utsläppsrätter har fallit kraftigt sedan Brexit.

– Tekniskt så korrigerar nu marknaden det tidigare överköpta läget.

REKOMMENDATION

- Ingen rekommendation.

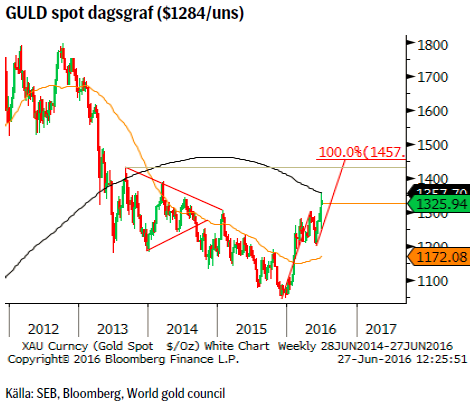

GULD

Guldpriset tog ett stort kliv norrut så fort det stod klart för marknaden att Brexit var en realitet att förhålla sig till. Guldpriset i pund har aldrig tidigare stigit så mycket på en handelsdag. Enligt en Bloombergartikel så har mynthandlare i London sett en tiofaldig omsättning. Då det råder stor osäkerhet om vad nästa steg innebär och när detta tas (nyval, förhandlingar) så kommer vi att sväva i osäkerhet en bra tid framöver vilket bör fortsätta gynna ädelmetaller och dollar.

Guldpriset tog ett stort kliv norrut så fort det stod klart för marknaden att Brexit var en realitet att förhålla sig till. Guldpriset i pund har aldrig tidigare stigit så mycket på en handelsdag. Enligt en Bloombergartikel så har mynthandlare i London sett en tiofaldig omsättning. Då det råder stor osäkerhet om vad nästa steg innebär och när detta tas (nyval, förhandlingar) så kommer vi att sväva i osäkerhet en bra tid framöver vilket bör fortsätta gynna ädelmetaller och dollar.

Konklusion: Osäkerhet, fallande räntor och ett kollapsande pund (en av världens reservvalutor) bör fortsatt ge inflöden i guldrelaterade investeringar.

OBSERVATIONER

+ BREXIT (fortsatt osäkerhet bör stödja guldet).

+ Brittiska obligationer riskerar att tappa AAA.

+ FED lär bli än försiktigare med höjningar efter Brexit.

+ Räntorna kommer att fortsätta att falla och nya sänkningar/stimulanser verkar troliga.

+ ECB har börjat köpa företagsobligationer (mer QE).

+ Fallande guldproduktion.

+ Med allt fler obligationer (knappt $8 biljoner obligationer handlas nu till negativ ränta) avkastande negativa räntor framstår guld som en alternativ placering.

+ Flödet in i guldaktier och ETF:er fortsatte förra veckan.

+ Nya toppnoteringar i antal långa guldkontrakt.

+ Tekniskt så har uppgången god fart efter att nyligen ha bekräftat stödområdet runt $1200.

– Vi har nu nått motståndet vid 233 veckors glidande mv.

– Kinesiska centralbanken

– Guld/silver förhållandet befinner sig i en nedåttrend.

– Nya toppnoteringar i antal långa guldkontrakt och i den långa nettopositioneringen (dagens efterfrågan = framtida utbud).

– Tekniskt så finns vissa utmattningstecken i form av divergenser (nya toppar i pris men lägre toppar i indikatorer som MACD m.fl.).

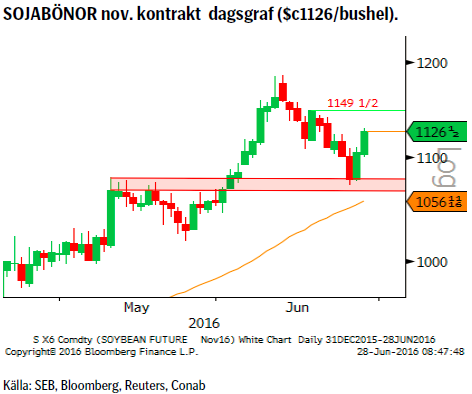

SOJABÖNOR

Efter en uppgång på drygt 36 % så började priserna falla för ett par veckor sedan och frågan vi nu ställer oss är huruvida uppgången nu är över. Huvudsakliga anledningar till prisuppgången står att finna i kraftigt ökad kinesisk import (bara under januari – maj skeppade Brasilien mer sojabönor än under hela förra året). Nedgång i Argentinsk produktion har mötts av större export från USA och Brasilien men uppenbarligen inte nog för att hålla priset nere. Då skörden i Brasilien för säsongen 2015/16 ser ut att bli mindre än tidigare estimat ser det i skrivande stund ut som om brasilianska producenter sålt mer bönor än vad man kan leverera.

Efter en uppgång på drygt 36 % så började priserna falla för ett par veckor sedan och frågan vi nu ställer oss är huruvida uppgången nu är över. Huvudsakliga anledningar till prisuppgången står att finna i kraftigt ökad kinesisk import (bara under januari – maj skeppade Brasilien mer sojabönor än under hela förra året). Nedgång i Argentinsk produktion har mötts av större export från USA och Brasilien men uppenbarligen inte nog för att hålla priset nere. Då skörden i Brasilien för säsongen 2015/16 ser ut att bli mindre än tidigare estimat ser det i skrivande stund ut som om brasilianska producenter sålt mer bönor än vad man kan leverera.

Konklusion: Vi anser att tills vi vet mer om hur La Ninja kommer att påverka skörden för säsongen 2016/17 återfinns risk/potential på uppsidan.

OBSERVATIONER

+ 50 – 75 % sannolikhet att ett La Ninja fenomen kommer att utvecklas under hösten/vintern vilket t.ex. leder till torrare väder i USA’s centrala delar och i södra Sydamerika.

+ Brasilianska producenter har både exporterat (ur befintliga lager) och sålt på termin alldeles för mycket sojabönor jämfört med vad skörden nu ser ut att ge.

+ Den senaste rapporten från Conab (Brasiliansk jordbruksmyndighet) pekar på summan av lager/skörd/export/förbrukning ger en extremt tajt lagersituation innan nästa års skörd.

+ 91 % av skörden för 2015/16 i Mato Grosso är redan såld (och uppemot en fjärdedel för 2016/17 har också sålts).

+ Kraftigt ökad kinesisk import i år.

+ Tekniskt så bör vi nu ha en avklarad korrektion på plats dvs. marknaden redo att fortsätta trenden upp till nya toppar.

– Nettopositioneringen bland spekulanterna är inte långt ifrån rekordnoteringarna 2012 och 1995-997.

– Det höga priset torde styra över arealer till sojabönor inför nästa plantering.

– Det höga priset bör dock vara temporärt då skörden 2016/17, om inget dramatiskt sker, bör öka igen.

– USDA har ett prisestimat på 914 $c för säsongen 2015/16.

REKOMMENDATION

- BULL SOJA X4 S (med stopp under 1092 & öka över 1150).

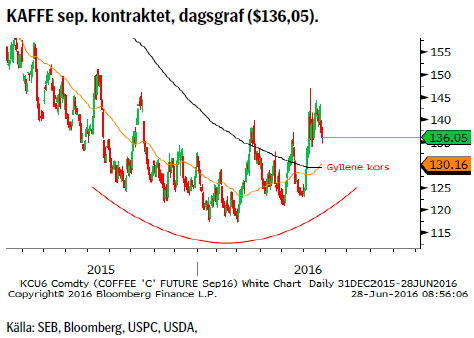

KAFFE

USDA (US Dept of Agriculture) har kommit ut med en kafferapport där man pekar på att 2016-17 kommer att bli en historiskt tajt säsong med fortsatt fallande lager. Lagren förväntas falla till nivåer som inte setts sedan 2011/12. Även om produktionen av Arabica förväntas öka så är bortfallet av Robusta betydligt större (torka, kafferost m.m.).

USDA (US Dept of Agriculture) har kommit ut med en kafferapport där man pekar på att 2016-17 kommer att bli en historiskt tajt säsong med fortsatt fallande lager. Lagren förväntas falla till nivåer som inte setts sedan 2011/12. Även om produktionen av Arabica förväntas öka så är bortfallet av Robusta betydligt större (torka, kafferost m.m.).

Konklusion: Förra gången lagersituationen var så tajt som USDA förutspår så nådde priset dubbla dagens nivåer.

OBSERVATIONER

+ Upp till 75 % sannolikhet att ett La Ninja fenomen kommer att utvecklas under hösten/vintern vilket t.ex. skulle innebära mer torka för Brasiliens del.

+ En av de tajtaste säsongerna på länge säger USDA.

+ Brasilianska lager av arabica är relativt låga.

+ Indonesiens kaffeexport har fallit med 8 % till fyraårs lägsta.

+ Även Vietnam, som åter drabbats av torka, förväntar sig ytterligare nedgång i produktionen.

+ Centralamerikansk produktion nere på 11-års lägsta.

+ Förstärkningen av den brasilianska valutan, BRL, ser ut att fortsätta ytterligare en bit.

+ Tekniskt sett så har bilden ytterligare förbättrats då vi nu verkar vara i slutfasen av att ta oss upp ur den rundade bottenformationen.

+ Tekniskt har månatlig stochastic lämnat en långsiktigare köpsignal från översålt läge

– Okänt hur mycket som finns i ”gömda” lager.

– Exporten från Centralamerika förväntas öka i år, efter dippen ned till 11-års lägsta, pga. återplantering med sorter resistenta mot kafferost.

– Mexiko får förhoppningsvis bukt med sjukdomen kafferost (som fått mexikansk produktion att falla till 50-års lägsta) men inte förrän 2018/19 räknar man med att vara tillbaka till full produktion.

REKOMMENDATION

- Ingen rekommendation (men troligen köpvärt runt 132).

OMXS30 (TEKNISK UTBLICK)

Varningen fanns redan i form av en veckostängning under 233veckors glidande medelvärde men marknaden behövde en anledning (Brexit) för att fullfölja signalen. Vi har nu återigen, för tredje gången, utmanat huvudstödet vid 1246/7, vilket för en kort stund bröts under måndagen. Området runt 1246 kvarstår därför som en mycket viktig vattendelare.

Varningen fanns redan i form av en veckostängning under 233veckors glidande medelvärde men marknaden behövde en anledning (Brexit) för att fullfölja signalen. Vi har nu återigen, för tredje gången, utmanat huvudstödet vid 1246/7, vilket för en kort stund bröts under måndagen. Området runt 1246 kvarstår därför som en mycket viktig vattendelare.

Konklusion: Givet den fortsatt stora osäkerhet som råder samt de mer långsiktiga säljsignaler som getts så fortsätter vi att ha en avvaktande hållning. Under 1240/47 stödet återfinns 1175/80-området som nästa förväntade referenspunkt.

OBSERVATIONER

+ 55vmv handlar ovanför 233vmv.

+ 1246 stödet har återigen befunnits vara relevant.

+ Vi attraherade inte ytterligare försäljningar under 1246.

– Förrförra veckan stängde under 233v medelvärdet.

– Priset befinner sig under 55v glidande medelvärdet som också har en negativ lutning.

– Priset befinner sig under både 55 och 233d mv.

– Priset befinner sig i en fallande kanal.

– Vi gör fortfarande lägre toppar och lägre bottnar, den mest basala definitionen av en nedåttrend.

REKOMMENDATION

- Ingen rekommendation.

AKTUELLA REKOMMENDATIONER

*Vid tidpunkten för rekommendationen.

USD/SEK stopp vid 8,09. Målkurs 9,33 – 9,78.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

Nytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeptune Energy bekräftar enorma litiumfyndigheter i Tyskland