Analys

SEB Råvarubrev 27 oktober 2015

Köldvan svan och duvor med rävar bakom öronen

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Förra veckan stängde flera av världens viktiga börser på plus men råvarumarknaden vände nedåt. ECB lät i torsdags räntan vara oförändrad, men Draghi pratade mycket effektivt ned euron då man tydligt kommunicerade både signaler om ytterligare lättnad och att riskerna fortsatt är på nedsidan för både tillväxt och inflation. Dollarindex steg med över 2,7 procent över veckan, vilket förstås gav ett tydligt tryck nedåt på råvaror generellt och samtliga sektorer stängde veckan med röda siffror. Industrimetaller ledde ligan med -2,6 procent.

Förutom på ECB har fokus den senaste veckan varit på Kinas centralbank som sänkte sin styrränta med 0,25 procentenheter till 4,35 procent. Landets BNP-siffra överraskade förra måndagen på uppsidan, men en räntesänkning så snart efteråt tolkar marknaden som att ekonomin behöver hjälp på traven. Basmetaller tog initialt ett betydande kliv uppåt på nyheten, för att sedan reagera negativt; sannolikt just genom insikt om det senare. I morgon onsdag kommer Riksbankens räntebesked och SEB tror på en sänkning till -0,45 procent. Riksbankens agerande är högintressant för en investerare i råvarucertifikaten då underliggande termin (i nästan alla fall) är noterad i US-dollar och certifikatet därför påverkas av växelkursen mellan US-dollar och kronor. Om Riksbanken sänker räntan kommer, allt annat lika, kronan att försvagas mot US-dollarn vilket i sig ger en positiv effekt på värdet av terminen. Onsdagen blir intressant – som vår chefsekonom Robert Bergqvist konstaterade i gårdagens Morning Alert börjar det onekligen bli ”riktigt trångt i duvslaget”, vilket på svenska betyder att många centralbanker annonserar fler lättnader. Frågan är hur stor räv bakom örat Riksbanken har. För vidare läsning om fåglar kan man se stycket om el, där vi denna vecka får lära oss mer om svanar.

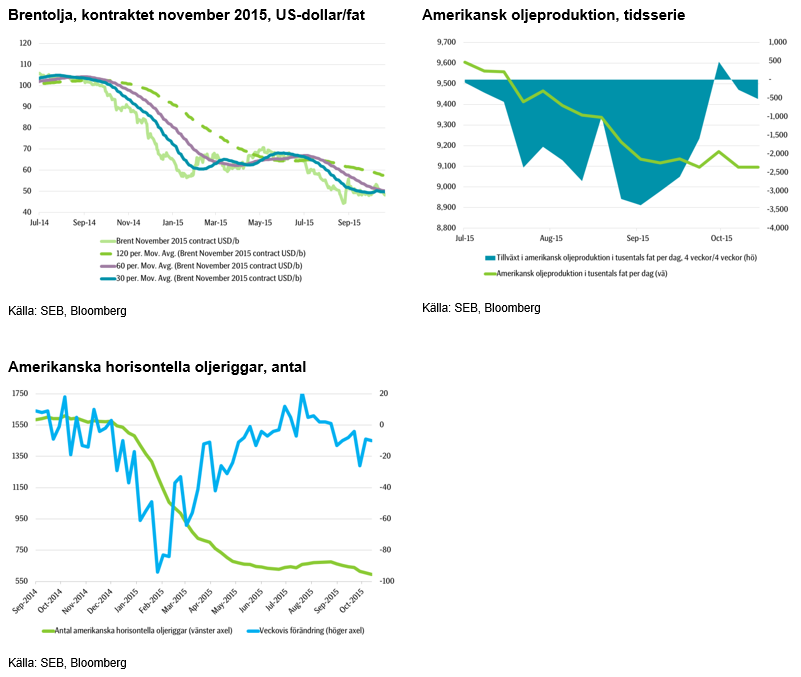

Oljemarknaden har sett priset återgå till sin nivå kring 48 US-dollar per fat. OPEC:s medlemsländer sätter i ökande grad priset själva och det globala överskottet av olja märks numer även i marknaden för oljeprodukter. Oljemarknaden står för fundamentalt nya utmaningar framöver och vi tror att priskriget kommer att intensifieras.

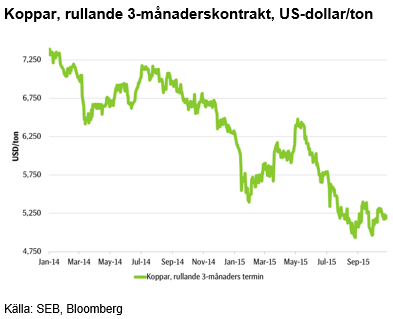

Industrimetaller har fortsatt att leva i bruset efter Glencores överraskande neddragning av zinkproduktionen. Även aluminiumpriset stärktes av nyheten, men då fundamentala faktorer för metallen inte har förbättrats, utan snarare försämrats, har priset i accelererande hastighet fortsatt nedåt. För kopparen ser vi egentligen ingen fundamental faktor som väger över för en starkare prisbild. Riskerna är på nedsidan och vi ligger kvar i vår korta position. Guldprisets förstärkning har däremot mattats av en del; sannolikt på grund av den starkare US-dollarn.

Vad gäller jordbruksprodukter handlar det mesta just nu om vädret: Med tanke på vilka effekter el Niño egentligen ger, ser vi just nu det omvända – främst USA, men även östra Europa borde få mer regn, men är istället torrare än normalt. I Brasilien ser man redan nu goda förutsättningar för nästa års kaffeskörd och priset fortsätter nedåt.

TRENDER I SAMMANDRAG

- Kinas lägre tillväxt fortsätter vara största osäkra faktorn för råvaror

- Priset på Brentolja tillbaka till och förbi 48 US-dollar per fat. Överproduktionen märks nu även i produkter

- Klart nedåttryck i basmetaller på grund av överproduktion och osäkra utsikter vad gäller efterfrågan

- För jordbruksprodukter handlar det i stor utsträckning om vädret – nu i stort omvänt mot normalläget

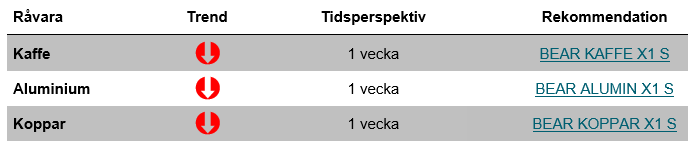

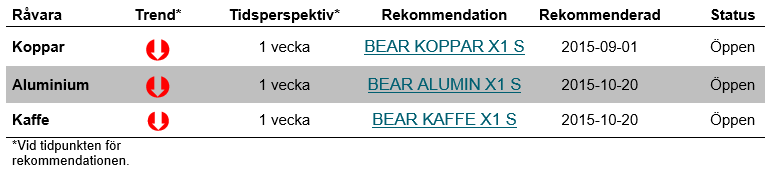

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Oljepriset rörde sig kraftigt förra veckan med en nedgång om nära fem procent. Nu är det tillbaka till och även förbi nivån 48 US-dollar per fat, parallellt med att US-dollarindex stärktes 2,74 procent. WTI:n gick ned ännu mer med 6,5 procent, vilket är den lägsta nivån sedan slutet av september.

Marknadsandelar är fåfänga. Lönsamhet är sunt förnuft. Kassaflödet är verklighet. Den amerikanska skifferoljeproduktionen ändrade förutsättningarna på marknaden för ett år sedan – nu läser vi även rubriker som innehåller ”hybrid”, ”elektricitet” och ”väte”. När Toyota säger att man inte kommer att producera ”normala” bränslebilar år 2050 förstår man att det då kommer vara förödande för OPEC, ha signifikant påverkan år 2025 och bör påverka OPEC:s strategi och planering redan i år. För ett år sedan sade tillverkarna att man behövde ha ett oljepris på 100 US-dollar per fat för att producera Nordsjöolja. Nu är kostnaden för att producera olja från Johan Castberg-fältet 60 US-dollar per fat – endast ett år senare! Det är verkligen en annorlunda marknad nu…

Det globala överskottet av olja börjar nu sprida sig till marknaden för produkter. Hittills har efterfrågan på oljebaserade produkter varit stark vilket har hjälpt till att hålla produktlagren i schack samt även säkrat marginalerna för raffinaderierna. Att överskottet nu börjar märkas även i marknaden för produkter gör att marginalerna minskar och raffinaderierna är mindre angelägna att köpa in olja. Detta gör i sin tur att oljepriset får svårare att göra större rörelser.

Vidare har vi sett att OPEC:s medlemsländer nu skjuter under varandra i pris både mot Asien och USA för att säkra sin fysiska försäljning. Det brukar annars finnas något slags gemensam front från OPEC:s sida mot köparna, men tydligen inte just nu. Detta i sin tur har lett till ökade transporter av OPEC-olja till den amerikanska gulfen, men också som ett resultat av minskad amerikansk produktion. Detta har lett till att producenterna av olja i Latinamerika måste sänka sina priser. Snart kommer också världen få se en ökad produktion av olja från Iran. Priskriget kommer med största sannolikhet alltså att intensifieras…

Bjarne Schieldrop

Chief Analyst

SEB

TREND

- Oljepriset tillbaka kring 48 US-dollar per fat

- Fundamentalt lägre pris på Brentolja, trots starkare US-dollar

- Marknaden står inför nya förutsättningar – användningen av olja kan bli strukturellt annorlunda

- Globalt överskott av olja börjar även synas i marknaden för oljeprodukter – fungerar också dämpande på oljeprisrörelser

- OPEC:s länder sätter i ökande grad priset på olja individuellt

- Vi tror att priskriget kommer intensifieras.

ALUMINIUM

Rörelsen i aluminium senaste veckorna har verkligen varit intressant. Den började med en rörelse efter Glencores neddragning av nickelproduktionen då marknaden förväntade sig neddragningar även av aluminiumproduktionen, men då signifikanta sådana ännu ej har kommit, så började marknaden vika. Samtidigt började US-dollarn stärkas och aluminiumpriset fortsatte att tryckas ned. Chinalco, Kinas största producent av primäraluminium och världens tredje största tillverkare, annonserade en neddragning av 500 000 ton per år, men det räckte inte för att ge marknaden stöd. Hur långt ned kan priserna tryckas?

Rörelsen i aluminium senaste veckorna har verkligen varit intressant. Den började med en rörelse efter Glencores neddragning av nickelproduktionen då marknaden förväntade sig neddragningar även av aluminiumproduktionen, men då signifikanta sådana ännu ej har kommit, så började marknaden vika. Samtidigt började US-dollarn stärkas och aluminiumpriset fortsatte att tryckas ned. Chinalco, Kinas största producent av primäraluminium och världens tredje största tillverkare, annonserade en neddragning av 500 000 ton per år, men det räckte inte för att ge marknaden stöd. Hur långt ned kan priserna tryckas?

Om man lyfter blicken litet och ser på prisutvecklingen under en 30-årsperiod, så är den längre genomsnittliga prisuppgången cirka 1,3 procent per år. Man ser också en mycket tydlig stödlinje mot vilken priset har studsat ungefär fem gånger under 30-årsperioden. Vi är nu helt nära den nivån och den tidigare lägstanivån, 1521 US-dollar per ton, som sågs i augusti tvekade marknaden inför men priset pressades till slut igenom och förbi. När Draghi i torsdags pratade ner euro-kursen på presskonferensen efter att ha lämnat räntan oförändrad apprecierade alltså US-dollarn relativt euron och sände kursen på metallen till nivåer strax under 1489 US-dollar per ton.

I fredags annonserade så kinesiska centralbanken att man sänker räntan med 0,25 procentenheter, vilket initialt tolkades positivt av marknaden och priserna på basmetaller sköt kraftigt uppåt – aluminium rörde sig cirka 4,5 procent intradag. När marknaden sedan insåg att det kanske egentligen inte var så vidare värst önskvärt med ytterligare lånefinansierad tillväxt i Kina åkte priserna sedan tillbaka och fortsatte på den tidigare nedåtgående trenden.

Så vad händer egentligen nu? Rapporter om att den genomsnittliga produktionskostnaden för kinesiskt aluminium är kring 1950 US-dollar per ton innebär att de absolut flesta tillverkare i Kina totalt sett är olönsamma, om de inte subventioneras på något vis. Det pågår något slags internationellt chickenrace och förr eller senare måste någon dra ned på produktionen. En rimlig gissning är att vi kommer att se priser nedåt den längre stödlinjen, det vill säga dryga 1400 US-dollar per ton. Det är alltså en viss nedsida kvar. Vad som händer sedan är riktigt spännande att tänka på…

TREND

- Tydlig press nedåt i marknaden

- Priset sannolikt på väg mot sin längre stödlinje

- Fortsatt (ytterligare) produktion trots tillverkning olönsam

- Vi tror att det är nedsida kvar i priset

REKOMMENDATION

- BEAR ALUMIN X1 S

KOPPAR

Under veckan har inga egentliga nyheter rörande specifikt koppar kommit och priset har trendat nedåt för att kontraintuitivt stärkas tillsammans med US-dollarn. I fredagens sena handel, vände kopparpriset tillsammans med både övriga basmetaller och olja kraftigt nedåt. Fallet var cirka tre procent intradag och vändningen var verkligen tvär. Dock har priset rekylerat under gårdagen och följer en volatil utveckling.

Under veckan har inga egentliga nyheter rörande specifikt koppar kommit och priset har trendat nedåt för att kontraintuitivt stärkas tillsammans med US-dollarn. I fredagens sena handel, vände kopparpriset tillsammans med både övriga basmetaller och olja kraftigt nedåt. Fallet var cirka tre procent intradag och vändningen var verkligen tvär. Dock har priset rekylerat under gårdagen och följer en volatil utveckling.

Anledningen är att marknaden å ena sidan utgörs av de som tror att den lägre kinesiska tillväxten och de i många fall till synes motstridiga policyåtgärder som görs i landet kommer att störa marknaden rejält och översvämma resten av världen med koppar. Även den tekniska bilden pekar mot ett lägre pris. De som tror på en prisuppgång pekar på hur kopparproduktionen ofta överraskar på nedsidan, samt att marknaden redan har börjat se tecken på just detta. En faktor vars effekter kan störa både produktion och leverans är el Niño.

Rent tekniskt ser vi att priset har börjat skapa en bear-triangel och vi tror att det kommer att falla nedåt 5010 US-dollar per ton, rekylera något och sedan bryta triangeln nedåt.

Sammantaget anser vi att fler faktorer talar för ett lägre pris. Sedan vi initierade vår rekommendation har priset stigit cirka två procent och US-dollar har samtidigt stärkts knappt en halv procent mot kronan. Detta har dämpat effekten av det högre priset på vår korta position och vi väljer att ligga kvar i den då vi anser att risken är på nedsidan.

TREND

- Kopparpriset visar på visst motstånd mot fallet i basmetaller

- Största orosmomentet är vad som händer i Kina – tecknen visar på minskad efterfrågan

- Tekniskt ser vi en tid av volatilitet framför oss, men risken är på nedsidan

- Vi tror på ett lägre kopparpris och ligger kvar i vår rekommendation.

REKOMMENDATION

- BEAR KOPPAR X1 S

KAFFE

Den tidigare prisuppgången på kaffe berodde på att det torrare vädret skapade oro för nästa års skörd. Nu har viktiga odlingsområden i Brasilien tvärtom sett goda regnfall och mer förutspås komma närmaste en till två veckorna. Det är goda nyheter för nästa års skörd, då regn vid denna årstid hjälper till att fixera blommorna på träden. Vi närmar oss nu septembers låga nivå och för att hitta ännu lägre nivåer måste vi gå tillbaka till slutet av 2013-början av 2014.

Den tidigare prisuppgången på kaffe berodde på att det torrare vädret skapade oro för nästa års skörd. Nu har viktiga odlingsområden i Brasilien tvärtom sett goda regnfall och mer förutspås komma närmaste en till två veckorna. Det är goda nyheter för nästa års skörd, då regn vid denna årstid hjälper till att fixera blommorna på träden. Vi närmar oss nu septembers låga nivå och för att hitta ännu lägre nivåer måste vi gå tillbaka till slutet av 2013-början av 2014.

Korrelationen mellan den brasilianska realens växelkurs och kaffepriset är generellt stark och har varit särskilt stark under 2015, vilket, då realen har försvagats, har bidragit till att pressa ned priset på kaffet. Senaste tiden har realen haft ett visst stöd, men nu ser vi att valutan har börjat försvagas igen och vi tror på en ytterligare försvagning. Även tekniskt ser vi nedåtpress på kaffepriset även om nivån kring 113 US-cent per pund sannolikt är en viktig nivå att bevaka då det är septembers lägsta nivå. Priset är väl under sina både kortare och längre glidande medelvärden. Vi ligger kvar i vår korta position.

TREND

- För nästa års skörd gynnsamma regn ses i Brasilien

- Den brasilianska realen kommer sannolikt försvagas ytterligare

- Tekniskt ser vi press på nedsidan

- Vi ligger kvar i vår korta position i kaffe.

REKOMMENDATION

- BEAR KAFFE X1 S

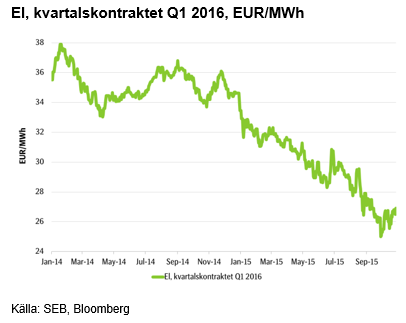

EL

Elpriset har fortsatt sin resa uppåt och den långa nedåtgående trenden är, åtminstone som det ser ut nu, bruten. Kolpriset har rört sig sidledes till något ned och priset på utsläppsrätter har fortsatt uppåt. Den hydrologiska balansen är i överskott mot normalen, men det blir mindre undan för undan. Det ligger nu på strax över 2 TWh vilket kan gå mycket fort att radera ut. Vädret i Norden under den närmaste tiden ser också ut att bli relativt torrt men å andra sidan med en relativt liten avvikelse i temperatur mot normalnivån.

Elpriset har fortsatt sin resa uppåt och den långa nedåtgående trenden är, åtminstone som det ser ut nu, bruten. Kolpriset har rört sig sidledes till något ned och priset på utsläppsrätter har fortsatt uppåt. Den hydrologiska balansen är i överskott mot normalen, men det blir mindre undan för undan. Det ligger nu på strax över 2 TWh vilket kan gå mycket fort att radera ut. Vädret i Norden under den närmaste tiden ser också ut att bli relativt torrt men å andra sidan med en relativt liten avvikelse i temperatur mot normalnivån.

Då fundamentala faktorer förvisso ger priset på el ett visst stöd är de inte tillräckliga för att skjuta det högre. Istället är det just vädret som har gjort att priset har brutit trenden och som fortsatt också kan trycka det högre. Just de närmaste dagarna verkar vädret inte bjuda på några större överraskningar och uppsidan i elpriset är kanske begränsad, men man bör hålla ett öga på väderleksrapporterna.

En intressant observation från sydvästra England är ankomsten av Cygnus columbianus bewickii. Vad som kanske låter som ett väderfenomen eller något slags moln är – förvisso vitt, puffigt och faktiskt, som det skall visa sig, relaterat till vädret – den mindre sångsvanen. En del av populationen av den rara andfågeln, som häckar på den ryska tundran, flyttar vintertid till England. För den som är mer intresserad av elpriset än av den 115-150 cm långa fågeln, är det viktiga i sammanhanget kanske snarast att den ofta flyttar direkt innan vintern kommer. Dess ankomst till England, vilket sammanföll med höstens första frost i regionen, är den tidigaste någonsin. Somliga påstår att detta förebådar en lång och sträng vinter.

Om det är lika träffsäkert att spana i skyn efter en svans gump som att spå i kaffesump är oklart, men om svanarna har rätt kommer den senaste tidens utveckling av elpriset alltså sannolikt att fortsätta. Vi får väl se…

TREND

- Fundamentala faktorer sidledes till något uppåt i pris

- Den hydrologiska balansen i litet överskott

- Vi konstaterar att den långa nedåtgående trenden i elpriset åtminstone tillfälligt är bruten men avvaktar än så länge med en uttalad rekommendation.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD