Analys

SEB Råvarubrev 27 oktober 2015

Köldvan svan och duvor med rävar bakom öronen

Förra veckan stängde flera av världens viktiga börser på plus men råvarumarknaden vände nedåt. ECB lät i torsdags räntan vara oförändrad, men Draghi pratade mycket effektivt ned euron då man tydligt kommunicerade både signaler om ytterligare lättnad och att riskerna fortsatt är på nedsidan för både tillväxt och inflation. Dollarindex steg med över 2,7 procent över veckan, vilket förstås gav ett tydligt tryck nedåt på råvaror generellt och samtliga sektorer stängde veckan med röda siffror. Industrimetaller ledde ligan med -2,6 procent.

Förutom på ECB har fokus den senaste veckan varit på Kinas centralbank som sänkte sin styrränta med 0,25 procentenheter till 4,35 procent. Landets BNP-siffra överraskade förra måndagen på uppsidan, men en räntesänkning så snart efteråt tolkar marknaden som att ekonomin behöver hjälp på traven. Basmetaller tog initialt ett betydande kliv uppåt på nyheten, för att sedan reagera negativt; sannolikt just genom insikt om det senare. I morgon onsdag kommer Riksbankens räntebesked och SEB tror på en sänkning till -0,45 procent. Riksbankens agerande är högintressant för en investerare i råvarucertifikaten då underliggande termin (i nästan alla fall) är noterad i US-dollar och certifikatet därför påverkas av växelkursen mellan US-dollar och kronor. Om Riksbanken sänker räntan kommer, allt annat lika, kronan att försvagas mot US-dollarn vilket i sig ger en positiv effekt på värdet av terminen. Onsdagen blir intressant – som vår chefsekonom Robert Bergqvist konstaterade i gårdagens Morning Alert börjar det onekligen bli ”riktigt trångt i duvslaget”, vilket på svenska betyder att många centralbanker annonserar fler lättnader. Frågan är hur stor räv bakom örat Riksbanken har. För vidare läsning om fåglar kan man se stycket om el, där vi denna vecka får lära oss mer om svanar.

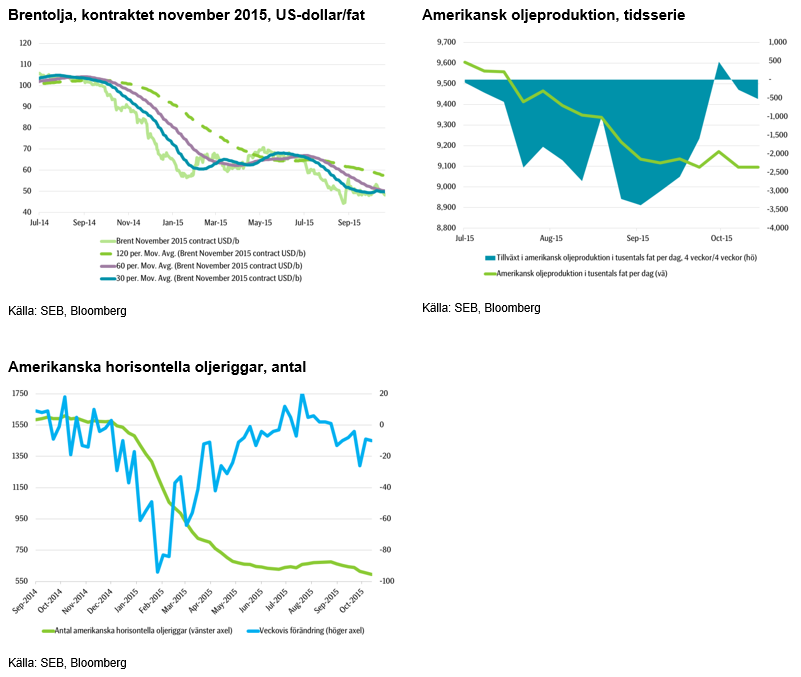

Oljemarknaden har sett priset återgå till sin nivå kring 48 US-dollar per fat. OPEC:s medlemsländer sätter i ökande grad priset själva och det globala överskottet av olja märks numer även i marknaden för oljeprodukter. Oljemarknaden står för fundamentalt nya utmaningar framöver och vi tror att priskriget kommer att intensifieras.

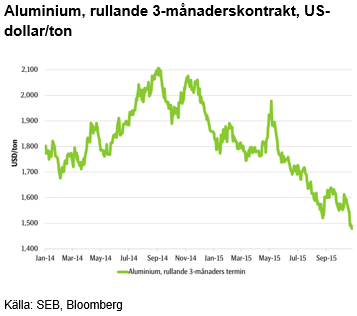

Industrimetaller har fortsatt att leva i bruset efter Glencores överraskande neddragning av zinkproduktionen. Även aluminiumpriset stärktes av nyheten, men då fundamentala faktorer för metallen inte har förbättrats, utan snarare försämrats, har priset i accelererande hastighet fortsatt nedåt. För kopparen ser vi egentligen ingen fundamental faktor som väger över för en starkare prisbild. Riskerna är på nedsidan och vi ligger kvar i vår korta position. Guldprisets förstärkning har däremot mattats av en del; sannolikt på grund av den starkare US-dollarn.

Vad gäller jordbruksprodukter handlar det mesta just nu om vädret: Med tanke på vilka effekter el Niño egentligen ger, ser vi just nu det omvända – främst USA, men även östra Europa borde få mer regn, men är istället torrare än normalt. I Brasilien ser man redan nu goda förutsättningar för nästa års kaffeskörd och priset fortsätter nedåt.

TRENDER I SAMMANDRAG

- Kinas lägre tillväxt fortsätter vara största osäkra faktorn för råvaror

- Priset på Brentolja tillbaka till och förbi 48 US-dollar per fat. Överproduktionen märks nu även i produkter

- Klart nedåttryck i basmetaller på grund av överproduktion och osäkra utsikter vad gäller efterfrågan

- För jordbruksprodukter handlar det i stor utsträckning om vädret – nu i stort omvänt mot normalläget

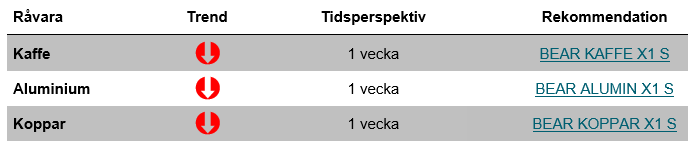

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Oljepriset rörde sig kraftigt förra veckan med en nedgång om nära fem procent. Nu är det tillbaka till och även förbi nivån 48 US-dollar per fat, parallellt med att US-dollarindex stärktes 2,74 procent. WTI:n gick ned ännu mer med 6,5 procent, vilket är den lägsta nivån sedan slutet av september.

Marknadsandelar är fåfänga. Lönsamhet är sunt förnuft. Kassaflödet är verklighet. Den amerikanska skifferoljeproduktionen ändrade förutsättningarna på marknaden för ett år sedan – nu läser vi även rubriker som innehåller ”hybrid”, ”elektricitet” och ”väte”. När Toyota säger att man inte kommer att producera ”normala” bränslebilar år 2050 förstår man att det då kommer vara förödande för OPEC, ha signifikant påverkan år 2025 och bör påverka OPEC:s strategi och planering redan i år. För ett år sedan sade tillverkarna att man behövde ha ett oljepris på 100 US-dollar per fat för att producera Nordsjöolja. Nu är kostnaden för att producera olja från Johan Castberg-fältet 60 US-dollar per fat – endast ett år senare! Det är verkligen en annorlunda marknad nu…

Det globala överskottet av olja börjar nu sprida sig till marknaden för produkter. Hittills har efterfrågan på oljebaserade produkter varit stark vilket har hjälpt till att hålla produktlagren i schack samt även säkrat marginalerna för raffinaderierna. Att överskottet nu börjar märkas även i marknaden för produkter gör att marginalerna minskar och raffinaderierna är mindre angelägna att köpa in olja. Detta gör i sin tur att oljepriset får svårare att göra större rörelser.

Vidare har vi sett att OPEC:s medlemsländer nu skjuter under varandra i pris både mot Asien och USA för att säkra sin fysiska försäljning. Det brukar annars finnas något slags gemensam front från OPEC:s sida mot köparna, men tydligen inte just nu. Detta i sin tur har lett till ökade transporter av OPEC-olja till den amerikanska gulfen, men också som ett resultat av minskad amerikansk produktion. Detta har lett till att producenterna av olja i Latinamerika måste sänka sina priser. Snart kommer också världen få se en ökad produktion av olja från Iran. Priskriget kommer med största sannolikhet alltså att intensifieras…

Bjarne Schieldrop

Chief Analyst

SEB

TREND

- Oljepriset tillbaka kring 48 US-dollar per fat

- Fundamentalt lägre pris på Brentolja, trots starkare US-dollar

- Marknaden står inför nya förutsättningar – användningen av olja kan bli strukturellt annorlunda

- Globalt överskott av olja börjar även synas i marknaden för oljeprodukter – fungerar också dämpande på oljeprisrörelser

- OPEC:s länder sätter i ökande grad priset på olja individuellt

- Vi tror att priskriget kommer intensifieras.

ALUMINIUM

Om man lyfter blicken litet och ser på prisutvecklingen under en 30-årsperiod, så är den längre genomsnittliga prisuppgången cirka 1,3 procent per år. Man ser också en mycket tydlig stödlinje mot vilken priset har studsat ungefär fem gånger under 30-årsperioden. Vi är nu helt nära den nivån och den tidigare lägstanivån, 1521 US-dollar per ton, som sågs i augusti tvekade marknaden inför men priset pressades till slut igenom och förbi. När Draghi i torsdags pratade ner euro-kursen på presskonferensen efter att ha lämnat räntan oförändrad apprecierade alltså US-dollarn relativt euron och sände kursen på metallen till nivåer strax under 1489 US-dollar per ton.

I fredags annonserade så kinesiska centralbanken att man sänker räntan med 0,25 procentenheter, vilket initialt tolkades positivt av marknaden och priserna på basmetaller sköt kraftigt uppåt – aluminium rörde sig cirka 4,5 procent intradag. När marknaden sedan insåg att det kanske egentligen inte var så vidare värst önskvärt med ytterligare lånefinansierad tillväxt i Kina åkte priserna sedan tillbaka och fortsatte på den tidigare nedåtgående trenden.

Så vad händer egentligen nu? Rapporter om att den genomsnittliga produktionskostnaden för kinesiskt aluminium är kring 1950 US-dollar per ton innebär att de absolut flesta tillverkare i Kina totalt sett är olönsamma, om de inte subventioneras på något vis. Det pågår något slags internationellt chickenrace och förr eller senare måste någon dra ned på produktionen. En rimlig gissning är att vi kommer att se priser nedåt den längre stödlinjen, det vill säga dryga 1400 US-dollar per ton. Det är alltså en viss nedsida kvar. Vad som händer sedan är riktigt spännande att tänka på…

TREND

- Tydlig press nedåt i marknaden

- Priset sannolikt på väg mot sin längre stödlinje

- Fortsatt (ytterligare) produktion trots tillverkning olönsam

- Vi tror att det är nedsida kvar i priset

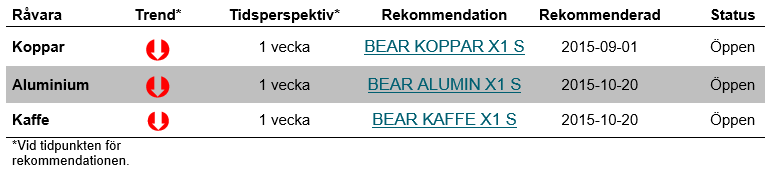

REKOMMENDATION

- BEAR ALUMIN X1 S

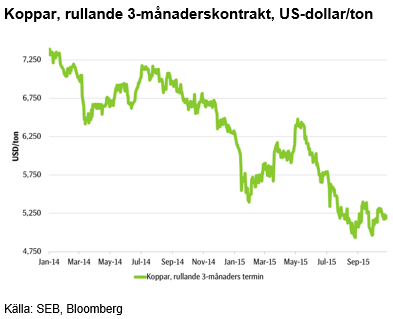

KOPPAR

Anledningen är att marknaden å ena sidan utgörs av de som tror att den lägre kinesiska tillväxten och de i många fall till synes motstridiga policyåtgärder som görs i landet kommer att störa marknaden rejält och översvämma resten av världen med koppar. Även den tekniska bilden pekar mot ett lägre pris. De som tror på en prisuppgång pekar på hur kopparproduktionen ofta överraskar på nedsidan, samt att marknaden redan har börjat se tecken på just detta. En faktor vars effekter kan störa både produktion och leverans är el Niño.

Rent tekniskt ser vi att priset har börjat skapa en bear-triangel och vi tror att det kommer att falla nedåt 5010 US-dollar per ton, rekylera något och sedan bryta triangeln nedåt.

Sammantaget anser vi att fler faktorer talar för ett lägre pris. Sedan vi initierade vår rekommendation har priset stigit cirka två procent och US-dollar har samtidigt stärkts knappt en halv procent mot kronan. Detta har dämpat effekten av det högre priset på vår korta position och vi väljer att ligga kvar i den då vi anser att risken är på nedsidan.

TREND

- Kopparpriset visar på visst motstånd mot fallet i basmetaller

- Största orosmomentet är vad som händer i Kina – tecknen visar på minskad efterfrågan

- Tekniskt ser vi en tid av volatilitet framför oss, men risken är på nedsidan

- Vi tror på ett lägre kopparpris och ligger kvar i vår rekommendation.

REKOMMENDATION

- BEAR KOPPAR X1 S

KAFFE

Korrelationen mellan den brasilianska realens växelkurs och kaffepriset är generellt stark och har varit särskilt stark under 2015, vilket, då realen har försvagats, har bidragit till att pressa ned priset på kaffet. Senaste tiden har realen haft ett visst stöd, men nu ser vi att valutan har börjat försvagas igen och vi tror på en ytterligare försvagning. Även tekniskt ser vi nedåtpress på kaffepriset även om nivån kring 113 US-cent per pund sannolikt är en viktig nivå att bevaka då det är septembers lägsta nivå. Priset är väl under sina både kortare och längre glidande medelvärden. Vi ligger kvar i vår korta position.

TREND

- För nästa års skörd gynnsamma regn ses i Brasilien

- Den brasilianska realen kommer sannolikt försvagas ytterligare

- Tekniskt ser vi press på nedsidan

- Vi ligger kvar i vår korta position i kaffe.

REKOMMENDATION

- BEAR KAFFE X1 S

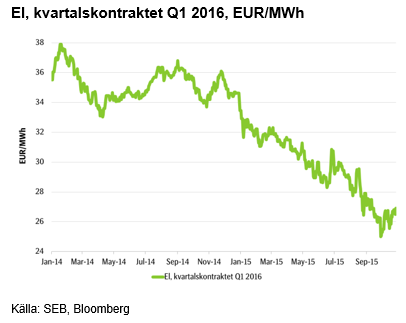

EL

Då fundamentala faktorer förvisso ger priset på el ett visst stöd är de inte tillräckliga för att skjuta det högre. Istället är det just vädret som har gjort att priset har brutit trenden och som fortsatt också kan trycka det högre. Just de närmaste dagarna verkar vädret inte bjuda på några större överraskningar och uppsidan i elpriset är kanske begränsad, men man bör hålla ett öga på väderleksrapporterna.

En intressant observation från sydvästra England är ankomsten av Cygnus columbianus bewickii. Vad som kanske låter som ett väderfenomen eller något slags moln är – förvisso vitt, puffigt och faktiskt, som det skall visa sig, relaterat till vädret – den mindre sångsvanen. En del av populationen av den rara andfågeln, som häckar på den ryska tundran, flyttar vintertid till England. För den som är mer intresserad av elpriset än av den 115-150 cm långa fågeln, är det viktiga i sammanhanget kanske snarast att den ofta flyttar direkt innan vintern kommer. Dess ankomst till England, vilket sammanföll med höstens första frost i regionen, är den tidigaste någonsin. Somliga påstår att detta förebådar en lång och sträng vinter.

Om det är lika träffsäkert att spana i skyn efter en svans gump som att spå i kaffesump är oklart, men om svanarna har rätt kommer den senaste tidens utveckling av elpriset alltså sannolikt att fortsätta. Vi får väl se…

TREND

- Fundamentala faktorer sidledes till något uppåt i pris

- Den hydrologiska balansen i litet överskott

- Vi konstaterar att den långa nedåtgående trenden i elpriset åtminstone tillfälligt är bruten men avvaktar än så länge med en uttalad rekommendation.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.