Analys

SEB Råvarubrev 22 mars 2016

Nedåtrisken för olja och metaller består.

Nedåtrisken för olja och metaller består.

MARKNADEN I KORTHET

Federal Reserve gjorde som förväntat ingen ränteförändring förra veckan däremot var budskapet mjukare än förväntat vilket fick dollarn att falla och börserna att stiga. Vi ser dock en klar tveksamhet i flera av råvarusegmenten då de fundamentala faktorerna inte riktigt är på plats (vi anser fortfarande att det i huvudsak är finansiella flöden som pressat upp priserna). Inför kommande långhelg så är det troligt att riskaptiten avtar något och att positioner trimmas till önskad nivå dvs. mer av vinsthemtagningar på de senaste rörelserna.

Råvaror: Fortsatta problem för olja och metaller att stiga vidare vilket gör att risken fortsatt ligger på nedsidan. Kaffe och socker ser fortsatt starka ut även om även dessa kan drabbas av vinsthemtagningar inför Påsk.

Valuta: Fullt fokus på dollarn som fallit mer än vad vi förväntat oss. USD/SEK balanserar just nu på en knivsegg och det är en relativt öppen fråga om det senaste årets konsolideringsintervall kommer att överleva eller ej. Ett allt för svagt pund (tycker vi) förtjänar också att komma på radarn. GBP/SEK BULL något att ta en titt på?

Börser: MSCI Världsindex stängde upp för femte veckan på raken och borde kunna ge ytterligare uppgång innan det är dags för en korrektion. Shanghai C har sedan nedgången i höstas gjort en första högre högsta, en positiv utveckling som vi ska bevaka noga (även fastighetsmarknaden visar positiva tecken).

Räntor: Centralbankerna verkar vara överens om att lägre räntor kanske inte löser några problem. Långräntor i framför allt Europa har backat ordentligt men några nya bottnar bör inte vara på väg.

OBSERVATIONER I SAMMANDRAG

- Brentoljan uppvisade klara svaghetstecken efter att vi sett den första uppgången av riggar.

- Elpriset (Kv3 2016) gör nu ett försök att avsluta korrektionen som tog sin början i december.

- Guldet orkade inte dra full nytta av dollarns nedgång vilket vi ser som en svaghet.

- Dollarn har tappat mer än vad vi förutsåg trots att FED inte väntades göra något.

- Kaffe har fortsatt att handla väldigt starkt. En mindre rekyl o fortsatt upp är vår vy.

- Socker o till viss del majs (som nu har gjort sitt) har också rosat marknaden

- Basmetallerna ser generellt svaga ut och bör backa under veckan.

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

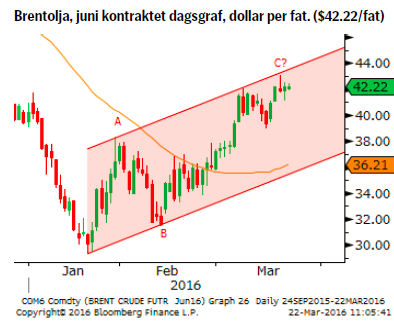

OLJA BRENT

Nu börjar det dra ihop sig! Förra veckan steg antalet borriggar, ytterst marginellt men ändå för första gången på 12 veckor. Historiskt så har det också varit så att 6-8 veckor efter att oljepriset börjat stiga (vilket nu är 9 veckor sedan) så har antalet riggar börjat öka. Med 15-månaders terminspriset nu runt $45/fat (Nymex) så ökar igen antalet producenter som gör vinst vid nuvarande prisnivåer. Detta faktum bör hjälpa till att lägga ett tak på prisuppgången. Mötet mellan OPEC och icke OPEC-medlemmar, för att diskutera frysningen av produktionen på januaris nivå, ser nu ut att bli av först den 17:e april.

Nu börjar det dra ihop sig! Förra veckan steg antalet borriggar, ytterst marginellt men ändå för första gången på 12 veckor. Historiskt så har det också varit så att 6-8 veckor efter att oljepriset börjat stiga (vilket nu är 9 veckor sedan) så har antalet riggar börjat öka. Med 15-månaders terminspriset nu runt $45/fat (Nymex) så ökar igen antalet producenter som gör vinst vid nuvarande prisnivåer. Detta faktum bör hjälpa till att lägga ett tak på prisuppgången. Mötet mellan OPEC och icke OPEC-medlemmar, för att diskutera frysningen av produktionen på januaris nivå, ser nu ut att bli av först den 17:e april.

OBSERVATIONER

- Antalet riggar steg för första gången på 12 veckor.

- Priset reagerade negativt på ovanstående nyhet.

- Ett misslyckande vid mötet den 17:e april är en stor risk för fallande priser medan ett lyckat möte mer eller mindre ligger i priset.

- Commitment of Traders (CoT) rapporten visade på fortsatt ökning av den långa spekulativa nettopositionen. Noterbart är dock att denna ökning skett innan fredagens nedgång varför en viss justering antagligen redan skett.

- Den långa spekulativa nettopositioneringen är dock fortfarande betydligt mindre än vid den förra större rekylen våren 2015.

- Säsongsmönstret de senaste åren ger vid handen att en topp bör sättas på plats under våren.

- Fredagens prisrörelse med ett falskt brott över $41.48/fat bör ha lagt ett pristak för veckan och därmed också ökat potentialen för ytterligare fallande priser.

- Veckans huvudstöd är $38.32/fat (under denna punkt har vi en bekräftad dubbeltopp).

REKOMMENDATION

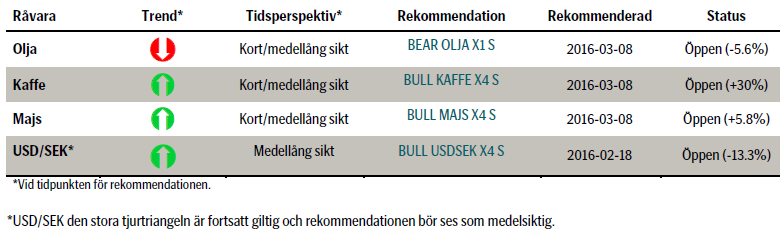

- BEAR OLJA X1 S (vi rekommenderar att öka hävstång om/när priset faller under $36,25/fat).

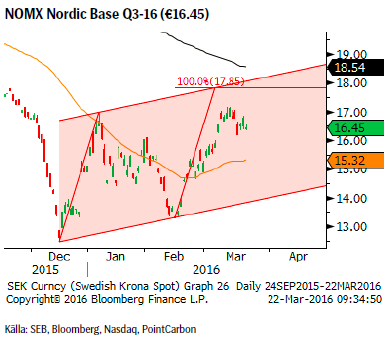

EL

El-priset fortsätter mer eller mindre att gå i tandem med det övriga energikomplexet. Dock uppvisar el lite mer svaghet än Brentoljan då vi, än så länge, inte nått upp till taket av korrektionskanelen. Så länge gapet mellan fjärde och sjunde mars förblir öppet (dvs. priset kvarstår över €15.91) finns dock en viss möjlighet att idealmålet, €17.85, nås. Stängs gapet svänger kompassnålen mot ett test av de senaste bottnarna (ny botten bekräftas under €13.30).

El-priset fortsätter mer eller mindre att gå i tandem med det övriga energikomplexet. Dock uppvisar el lite mer svaghet än Brentoljan då vi, än så länge, inte nått upp till taket av korrektionskanelen. Så länge gapet mellan fjärde och sjunde mars förblir öppet (dvs. priset kvarstår över €15.91) finns dock en viss möjlighet att idealmålet, €17.85, nås. Stängs gapet svänger kompassnålen mot ett test av de senaste bottnarna (ny botten bekräftas under €13.30).

OBSERVATIONER

- Befinner sig fortsatt i en konsolidering (samma typ av trevågigt korrektionsmönster som i olja) inom en fallande trend.

- Inflödet till vattenmagasinen ska nu så sakteliga börja ta fart i och med en begynnande vårflod (den meterologiska våren har nu nått upp till mellersta till nedre dalälven).

- Vattenmagasinen är relativt välfyllda (46%) med tanke på tiden på året (vilket borde ge ett ökat utflöde då man vill ge plats för kommande vårflod).

- Hydrobalansen är cirka -5,3 TWh men underskottet förväntas minska något kommande vecka.

- Efter ytterligare några kyliga dagar ska temperaturen under kommande tiodagars period börja röras sig uppåt och i slutet ligga över medel för perioden.

- Prognosperioden pekar på något mer nederbörd än normalt (men detta är en torr period av året).

REKOMMENDATION

- Ingen rekommendation för närvarande (en möjlig säljkandidat upp emot €17.35).

USD/SEK

För det första så har Riksbanken börjat låta lite mer som om räntebotten nu kan vara nådd (vi spår en första höjning i början av 2017), för det andra så verkar även ECB vara inne på spåret att räntesänkningarna nu kan vara över samt för det tredje att FED förra veckan var mjukare än förväntat. Så summa summarum har vi nu en ökad risk att dollartrenden är i vändande. Frågorna som nu behöver besvaras är huruvida vår positiva dollarvy är fel (vilket den bör vara under 8.09) eller om FED på grund av ett stigande inflationstryck kommer att tvingas agera mer resolut framöver? Hursomhelst så står USD/SEK vid ett vägskäl, antingen en förnyad kraft i uppgången (och nya toppar) eller ett brott ned ur det senaste årets konsolidering (en kopia av toppen 2002?).

För det första så har Riksbanken börjat låta lite mer som om räntebotten nu kan vara nådd (vi spår en första höjning i början av 2017), för det andra så verkar även ECB vara inne på spåret att räntesänkningarna nu kan vara över samt för det tredje att FED förra veckan var mjukare än förväntat. Så summa summarum har vi nu en ökad risk att dollartrenden är i vändande. Frågorna som nu behöver besvaras är huruvida vår positiva dollarvy är fel (vilket den bör vara under 8.09) eller om FED på grund av ett stigande inflationstryck kommer att tvingas agera mer resolut framöver? Hursomhelst så står USD/SEK vid ett vägskäl, antingen en förnyad kraft i uppgången (och nya toppar) eller ett brott ned ur det senaste årets konsolidering (en kopia av toppen 2002?).

OBSERVATIONER

- Centralbankerna verkar nästan ha kommit överens om att tona ned räntevapnet och ingå vapenvila i ”valutakriget”.

- Tillväxt och inflationsdata kommer nu att bli väldigt viktiga för marknaden.

- Området vid 8.03 – 8.09 är ett mycket viktigt stödområde.

- Håller detta står vi inför en ordentlig uppgång.

- Den långa spekulativa dollar positionen (€/$) har dock redan trimmats ned rätt ordentligt.

- En ”allt” för stark krona riskerar att få Riksbanken att intervenera mot detta.

REKOMMENDATION

- BULL USDSEK X4 S (stoppa ur positionen vid ett brott under 8.09).

NICKEL (LME 3M)

Fler och fler indikationer pekar nu på att korrektionen i nickel är över och att den underliggande negativa trenden åter på väg att ta över. De neddragningar som behövs ser ut att vara på väg men kommer antagligen inte att ha någon större positiv påverkan på priset förrän möjligen senare i år. Först måste produktionen och lagren ned. Uppgången i år har till största delen varit driven av stängning av korta positioner samt att hel del aktörer börjat positionera sig för en möjlig bas i råvarusektorn.

Fler och fler indikationer pekar nu på att korrektionen i nickel är över och att den underliggande negativa trenden åter på väg att ta över. De neddragningar som behövs ser ut att vara på väg men kommer antagligen inte att ha någon större positiv påverkan på priset förrän möjligen senare i år. Först måste produktionen och lagren ned. Uppgången i år har till största delen varit driven av stängning av korta positioner samt att hel del aktörer börjat positionera sig för en möjlig bas i råvarusektorn.

OBSERVATIONER

- Om antagandet om en färdig korrektion visar sig rätt så är den långa fallande trenden intakt (med ytterligare en lägre rekyltopp på plats).

- Vid priser under $10,000/ton beräknas ungefär 50% av världens producenter göra förluster.

- Neddragningar sker dock varför utbuds/efterfrågesituationen så småningom kommer att förbättras.

- Av speciellt intresse är signalerna från Filipinerna, världens största producentnation, att efter förra årets produktionsökning (+7%) så ser producentorganisationen ut att förbereda neddragningar i år.

- Produktionen vid Queensland Nickel, som tidigare i år gick om kull, förväntas stå still betydligt längre än vad som tidigare annonserats.

- Tekniskt finns en möjlig långsiktig botten men i närtid så ser det mesta ut att peka på åtminstone ett återtest av föregående botten, eventuellt en ny lägsta notering.

REKOMMENDATION

- BEAR NICKEL X4 S vid ett brott av $8315/t.

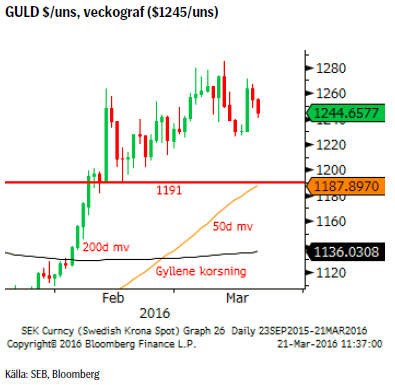

GULD

Guldpriset har fortsatt att vara i fokus den senaste tiden. Vår tes är fortsatt att framför allt den spekulativa nettopositioneringen är alldeles för lång för att marknaden ska fortsätta att orka lyfta priserna (i det korta perspektivet). Vi fortsätter därför att bida vår tid och siktar på att gå långa igen under $1200/uns.

Guldpriset har fortsatt att vara i fokus den senaste tiden. Vår tes är fortsatt att framför allt den spekulativa nettopositioneringen är alldeles för lång för att marknaden ska fortsätta att orka lyfta priserna (i det korta perspektivet). Vi fortsätter därför att bida vår tid och siktar på att gå långa igen under $1200/uns.

OBSERVATIONER

- Den svagare dollarn (efter FED) borde ha givit mer stöd till guldet än vad som är fallet (=svaghet enligt oss).

- Flödet in i guldrelaterade aktier och produkter har dock fortsatt.

- CoT (Commitment of Traders) rapporten visade förra veckan på den första minskningen (från en extrem nivå) av den spekulativa långpositioneringen.

- CoT positioneringen befinner sig dock fortfarande på nivåer som historiskt har visat sig vara ohållbara (= fortsatt hög rekylrisk).

- Rykten om att t.ex. försäkringsbolaget Munich Re köper guld (och samlar på sig kontanter) för att undkomma ECB’s negativa insättningsränta.

- Tekniskt så fortsätter guldet att visa svaghet (och framför allt så om marknaden inte orkar ta ut föregående topp).

REKOMMENDATION

- BULL GULD X2 S under $1200.

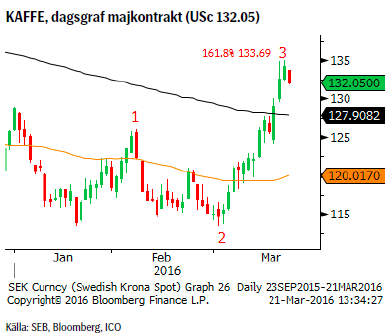

KAFFE

Kaffepriset har under de senaste veckorna rusat uppåt och frågan är nu om vi inte sprungit lite väl mycket i förväg.

Kaffepriset har under de senaste veckorna rusat uppåt och frågan är nu om vi inte sprungit lite väl mycket i förväg.

OBSERVATIONER

- ICO’s prognos pekar mot ett skördeunderskott i år.

- Oklart dock hur mycketn som finns i icke officiella lager.

- Torkan i Etiopien förvärras.

- Efter fortsatta stängningar av korta spekulativa positioner, CoT, har marknaden svängt till en liten lång nettoposition.

- Hamnarbetarfacket Stevedores har utlyst en endagarsstrejk den 21:a mars men håller dörren öppen för en förlängning om inte lönekraven beaktas.

- Det politiska läget kan komma att ställa till problem (och en del försäljningar av kommande skörd kan tänkas komma att skjutas upp som ett skydd mot en eventuellt svagare valuta).

- Planterad areal av Arabica i Brasilien är cirka en femtedel större i år men pga. torka blir nog skördeökningen inte lika stor som arealökningen.

- El Niňo går mot sitt slut men ersätts med vilken form av La Niňa?

REKOMMENDATION

- BULL KAFFE X4 S – stopp under 125.5.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

Nytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeptune Energy bekräftar enorma litiumfyndigheter i Tyskland