Analys

SEB Jordbruksprodukter, 8 september 2014

Temat i marknaderna för jordbruksprodukter var uppjusteringar av global skörd av spannmål och oljeväxter. Veckan präglades också av en antydan till vapenvila mellan Ryssland och Ukraina, som dock verkade innebära en seger för de territoriella vinster Ryssland gjort. Denna vapenvila bröts av Ryssland under lördagen. En estnisk polis kidnappades av ryska säkerhetstjänsten inne på Estnisk sida av gränsen i fredags. Polisen visades under lördagen upp i en bur i Moskva. Efter att det varit viss tvekan under veckan, är det nu rätt säkert att EU/USA kommer att införa nya sanktioner mot Ryssland. Det innebär att konflikten mellan EU/USA och Ryssland trappas upp ytterligare. Det innebär också att tillväxten och efterfrågan framförallt på foderspannmål minskar.

Temat i marknaderna för jordbruksprodukter var uppjusteringar av global skörd av spannmål och oljeväxter. Veckan präglades också av en antydan till vapenvila mellan Ryssland och Ukraina, som dock verkade innebära en seger för de territoriella vinster Ryssland gjort. Denna vapenvila bröts av Ryssland under lördagen. En estnisk polis kidnappades av ryska säkerhetstjänsten inne på Estnisk sida av gränsen i fredags. Polisen visades under lördagen upp i en bur i Moskva. Efter att det varit viss tvekan under veckan, är det nu rätt säkert att EU/USA kommer att införa nya sanktioner mot Ryssland. Det innebär att konflikten mellan EU/USA och Ryssland trappas upp ytterligare. Det innebär också att tillväxten och efterfrågan framförallt på foderspannmål minskar.

På torsdag, den 11 september, publicerar både USDA och FAO/AMIS sina rapporter för september. De kommer förmodligen att innebära höjningar av majs- och sojaproduktionen i USA och av spannmålsproduktionen i Ryssland. Konsumtionen kommer antagligen inte att höjas lika mycket, eftersom geopolitisk oro och redan drabbade producenter av gris och mjölk håller tillbaka konsumtionen. Därför kommer antagligen utgående lager att justeras upp märkbart, med prisfall som följd.

Fonterra-auktionen i veckan visade på nya relativt stora prisfall på alla produkter. Det fick terminerna på EUREX avseende smör och SMP att återta den fallande pristrenden.

Ett vaccin har tagits fram mot PED-viruset, som varit prisdrivande i USAs grismarknad. Nyheten fick priserna för leverans nästa år att falla kraftigt på Lean Hogs-terminer i Chicago.

ECB sänkte sina tre viktigaste styrräntor i veckan, där två är nästan noll och en av dem är ännu mer negativ. Vi tror inte att detta kommer att göra varken till eller från, och väntar oss att QE är nästa steg. ECB chefen Mario Draghi sade också att QE kan bli aktuellt.

Odlingsväder

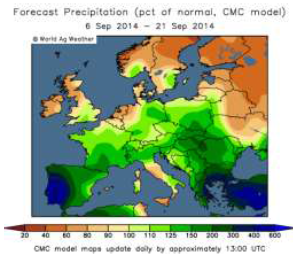

Den senaste 2-veckorprognosen med GFS-modellen för Europa visar torrare väder överlag. Nu är de kraftiga regnen över norra Europa borta. I Norden är det en mycket torr prognos och det såg vi redan förra veckan.

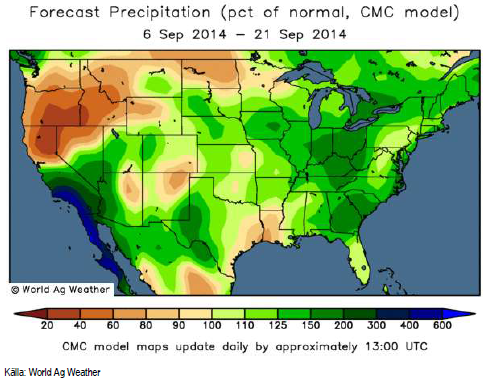

Prognoskartan för nederbörden i USA som har varit ”bearish”, och nu fått genomslag i högre crop ratings (se nedan), ser nu något torrare ut. Det är inte heller helt fel i det här läget.

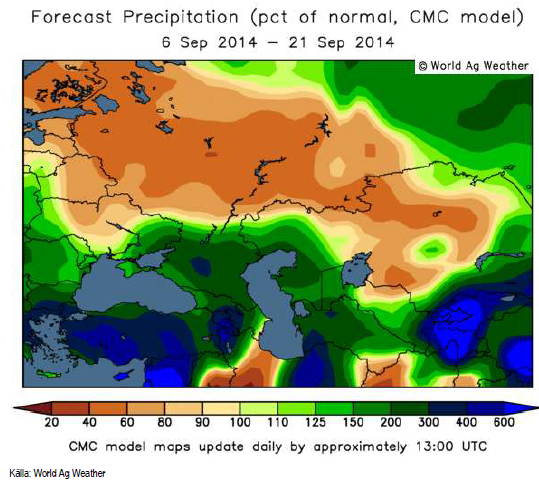

Prognosen för Ryssland och Ukraina som förra veckan var rätt torr, visar nu mer inslag av regn. Särkilt i det sydöstra hörnet av Ukraina, som Ryssland delvis har invaderat, väntas upp till 2 gånger normal nederbördsmängd. Stora delar av Ryssland får dock hälften eller mindre än hälften av normal nederbörd, vilket underlättar skördearbetet (vårvete och majs).

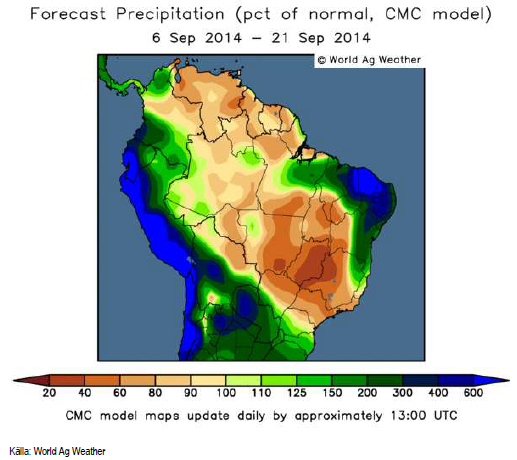

Torkan i centrala Brasilien väntas avta, men skyfallen över Argentina fortsätter. Minas Gerais är fortfarande väldigt torrt och det kan påverka kaffebuskarnas blomning som sker i oktober. Om det är för torrt trillar blommorna av.

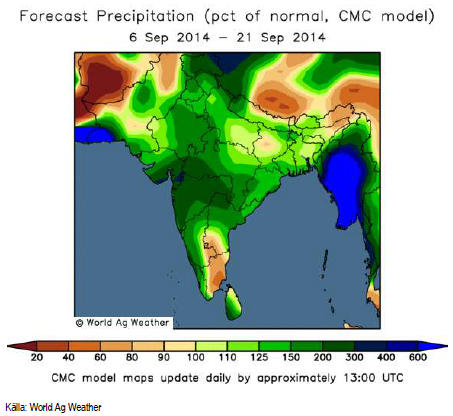

Indiens monsun fortsätter att ge mer nederbörd än normalt.

Vete

I en så kallad ”Info flash” i tisdags redogjorde Matif för vilka avdrag som kan göras på leveransbar kvalitet av vete på terminskontrakten. Klargörandet innehöll en upprepning av de tidigare kända kvalitetsspecifikationerna, dvs specifik vikt 76 kg/hl, fuktighet max 15%, brutna korn max 4%, grodda korn max 2%, orenheter max 2%. Där fanns också uppgifter om att sämre kvalitet kan levereras, men bara definierad enligt dessa ovanstående kriterier och närmare specificerat i ett Addendum. I detta Addendum, som bara är publicerat på franska står t ex att 4% grodda korn får levereras med ett prisavdrag på 1% (från stängningspriset på Matifterminen). Ekonomin är sådan att det naturligtvis är värt att erhålla ett pris som är 1% lägre än Matifs för att få leverera vete med 4% grodda korn.

Betyder detta att Matifs vete är ett fodervete? Inte omedelbart. Det beror på att vete bara kan levereras som finns i Senalias eller Socomacs silo vid leveranstidpunkten. Kan man som terminssäljare leverera in i Senalias eller Socomacs silo? Svaret är i praktiken nej. Kan man ta leverans från dessa silos? I praktiken kan man inte det, eftersom man har så kort tid på sig att ta vetet från silon (vilket man enligt Matifs villkor måste göra), att man kommer att hamna i default. Det är inte något som hindrar att siloägarna själva säljer en mängd terminer och behåller dem för leverans. Det sätter terminsköpare i en cornersituation. Detta kan vara en av anledningarna till varför just Matifs vetekontrakt nästan alltid handlar i backwardation när alla andra vetemarknader handlar i contango, inklusive den lilla fodervetemarknaden i London.

Under veckan tilltog upprördheten bland handlare återigen, efter att ha lugnat ner sig kring farsen när Socomacsilon skulle läggas till som leveranspunkt för ett par veckor sedan. Sanningen är att du som handlar gör det med en börs / leveranspunkt som själv har en position – mot dig. Du deltar inte på lika villkor med dem i marknaden och du har egentligen ingen aning om vad den fysiska varan du handlar är värd. Du kan enligt kontraktet få fodervete, idag värt ca 130 – 140 euro per ton, eller så kan du få kvarnvete värt kanske lite mer än vad Matif handlar i.

I min bok ”Bättre betalt för Skörden” visar jag att det för en lantbrukare som prissäkrar sig, över tiden ger över 8% högre årsavkastning på skörden, när man prissäkrar via Chicago istället för Matif. Korrelationen med svenska noteringar är lika hög som med Matif när man mäter under perioder längre än 3 månader. Det finns många anledningar att inte använda Matifs terminer.

I torsdags meddelade Matif att man överväger att införa samma kvalitetskrav som silooperatörerna Senalia och Socomac har, från och med noteringen av november 2017-kontraktet. Det noteras den 11 november. Min bedömning är att detta är ett slag i luften, eftersom det visserligen tar bort risken att få ett vete leverat som är värt 20% mindre än ”kvarnvete”, men det snarast befäster makten i marknaden hos silooperatörerna i Rouen.

Det var en GASC-tender (General Authority for Supply Commodities, Egypten) annonserad i tisdags där de efterfrågade laster om 55-60 kt för leverans 1-10 oktober. De nämnde särskilt att de önskade franskt vete. Ett GASC-villkor är att en last inte får vara blandad, utan måste komma från samma lastningstillfälle.

De anbud de fått läcktes som vanligt av personal på GASC och var

Ryskt:

Cargill: 252

LDC 256

Glencore: 253.28

Nidera: 256.24

Noble: 251.95

Vitol: 257

Venus: 252.5

Rumänskt:

Bunge: 247.24

Franskt

Bunge: 248.01

Cargill: 245.5

Granit: 240.4

Glencore: 247.48 55k

Soufflet: 245.94

Alla priser är angivna i dollar per ton och FOB. Om man räknar om Granit:s pris på 240.4 dollar till euro blir det 183.50 euro per ton. Det är nästan exakt 10 euro över Matif:s novemberkontrakt. Falltalskravet är 200 och proteinkravet för franskt vete är 11%. Senalia har sagt att de accepterar falltal 180 (för Matifvete) och då kan man komma fram till att skillnaden mellan Matif:s 180 och GASCs 200 är värt 10 euro. Eller något mer, eftersom Granit är billigare än Soufflet, som nu har Socomac-silon godkänd för leverans via Matif.

GASC köpte 60,000 ton franskt vete och 60,000 ton rumänskt. Ryssarna hängde inte riktigt med ner i pris den här gången och de har massor att sälja, så vi kan nog räkna med ett hopp nedåt i prisnivå till nästa GASC-tender.

Ukrainas jordbruksdepartement sade i torsdags att 35.7 mt spannmål hade skördats på 66% av åkerarealen. Majsskörden har börjat, men står än så länge bara för 0.073 mt av totalen. Det ryktas att yielden på majsen är betydligt lägre än vanligt, beroende på låga eller inga gödselgivor.

Ukrainas jordbruksdepartement sade också att spannmålsexporten steg till 5.01 ton under de första två månaderna av 2014/15-säsongen. Förra året samma tid period var exporten 3.3 mt. Exporten bestod av 2.75 mt vete, 1.89 mt korn och 0.38 mt majs.

China Grain Reserves Corporation (Sinograin), som ansvarar för Kinas statliga lager, rapporterade att lagren av vete just nu är tre gånger så stora som förra året. Det signalerar att importbehovet är mindre, allt annat lika. Generellt sett får man ett intryck av att de flesta importländer (utom t ex Algeriet) legat på framkant och köpt på sig en buffert. Detta bidrar till marknadens svaghet nu.

I fredags morse rapporterade Reuters att Ryssland Grain Union (RGU) med hänvisning till ett läckt brev från premiärminister Medvedev, att ryska jordbruksdepartementet överväger att införa ett exportstopp på vete under 2014/15. Detta ska ses mot bakgrund av att spannmålsskörden ser ut att bli över 100 mt, och att Ryssland redan exporterat 7.3 mt spannmål sedan den 1 juli. Enligt brevet som RGU citerar skulle exportstoppet slå till om exporten når 26.9 mt. IKAR och ProZerno har båda förutspått en export på 33 mt i år, så vi bedömer att den här informationen om ett exportstopp stämmer. Priset på spannmål är lågt och det råkar ha varit bra väder i år, samtidigt som Ryssland de facto befinner sig i krig med ett av EU och USA uppbackat Ukraina. USDA ligger som bekant väsentligt lägre i sitt produktions- och exportestimat för Ryssland. Det kommer de säkerligen att justera upp i den kommande WASDE-rapporten. Det här brevet kan vara ett ryskt försök att ”snacka upp” priset, men det kan också ligga någon sanning i det.

Efter uppgifter, som vi skrivit om tidigare, att Frankrike har tvingats importera kvarnvete från Litauen, Lettland och Storbritannien för att kunna leverera till redan ingångna kontrakt och dess kvalitetskrav så kom nyheten att Algeriet, som är den största importören av franskt vete, nu deklarerar att de kommer att avvisa leveranser av vete som är mixade från olika ursprungsländer samt ”permanent eliminera berörda leverantörer”. Algeriets höga kvalitetskrav gör bl.a. att de avstår från att importera (billigare) vete från Svarta Havs-regionen. Av Algeriets totala import av vete under förra året var ca 79% franskt vete.

Samtidigt förväntas Algeriets importbehov uppgå till nya rekordnivåer efter att landets jordbruksminister i ett uttalande sagt att Algeriets totala spannmålsproduktion 2014/15 starkt kommer att påverkas av vårens torka. Preliminära prognoser ligger på 3 mt, jämfört med förra årets 4.9 mt. Den minskade produktionen beror främst på det ogynnsamma väder i form av alltför lite regn och torka som drabbat provinserna i östra Algeriet för andra året i rad, och det är också dessa provinser som tillgodoser merparten av den inhemska efterfrågan.

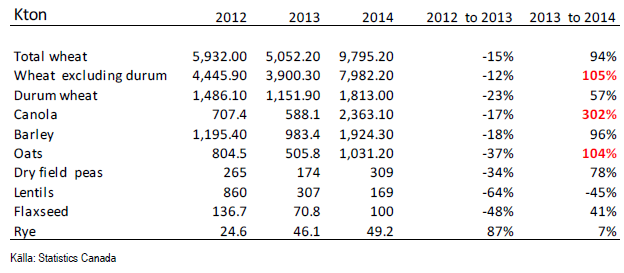

Statistics Canada rapporterade på eftermiddagen i fredags lager per den 31 juli. Lagren var mycket mindre än marknaden förväntat sig. En förklaring till detta kan vara det direktiv som har gått ut till Canadian National Railway och Canadian Pacific Railway om att de ska transportera mer än 1 miljon spannmål per vecka fram till slutet på november i ett försök att stävja de förseningar och eftersläpningar som drabbade transporten av förra årets rekordskörd.

Förväntningarna låg på 10.7 mt för “total wheat” med ett prognosintervall på 9.2 – 12.4 mt. 9.7 mt var alltså mindre än vad marknaden hade förväntat sig.

För canola låg förväntningarna på 3 mt med ett prognosintervall på 2.4 – 3.8 mt. 2.36 mt var alltså till och med under prognosintervallet.

Även för havre och korn var rapporterade lager mindre än marknaden hade väntat sig.

Siffrorna var alltså bullish för priset på såväl rapsfrö som vete.

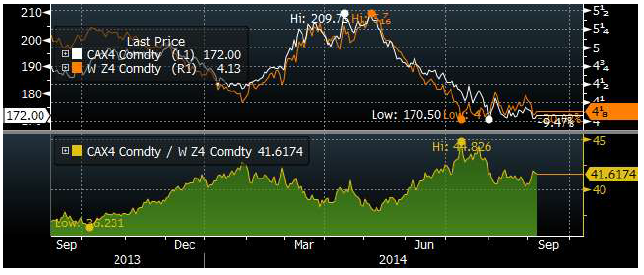

Matifs novemberkontrakt fortsatte inledningsvis på veckan det prisfall som inleddes i slutet av augusti, men fann stöd strax under 170 euro och handlades i fredags upp till 172 vid stängning klockan 18:30.

I nedanstående diagram ser vi hur Matifs ”spotkontrakt” utvecklat sig de senaste tio åren. Som vi ser finns stöd på 162.25 och därunder på 115.25 euro. Man kanske ska komma ihåg att 101 euro inte längre är ett golv för vetepriset inom EU.

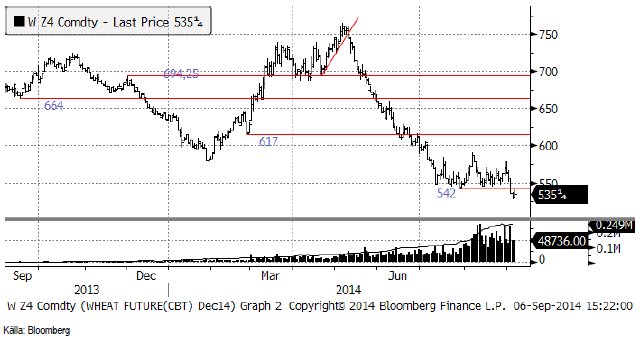

Chicagovetet (december) bröt det tekniska stödet på 542 cent under veckan, föll lite till och har sedan rekylerat upp mot stödet igen. Priset på 535.25 cent i fredags erbjuder ett säljtillfälle.

Matifs novemberkontrakt har blivit dyrare i förhållande till Chicagovetet den senaste veckan, som vi ser av kvoten mellan priserna nedan.

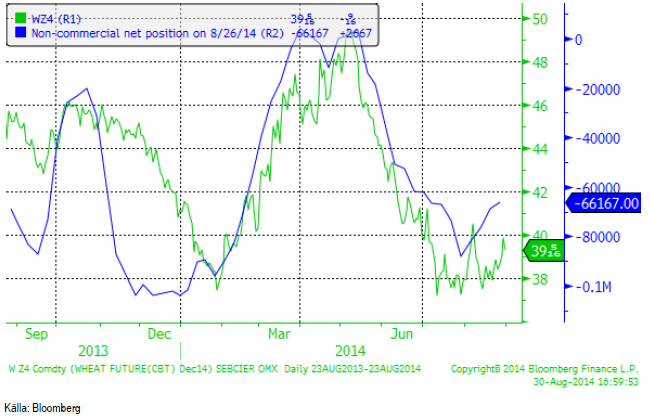

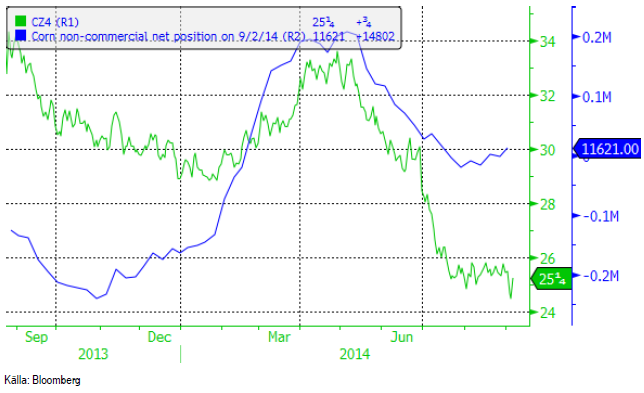

Non-commercials i CFTC:s rapport har köpt tillbaka ytterligare 2000 kontrakt och är nu nettosålda 66167 kontrakt.

Information om handelsläget, konfliktläget med Ryssland, som produktionsläget, och den tekniska analysen pekar på att lägre pris på vete är att vänta. Vi går därför över från köprekommendation till säljrekommendation.

Majs

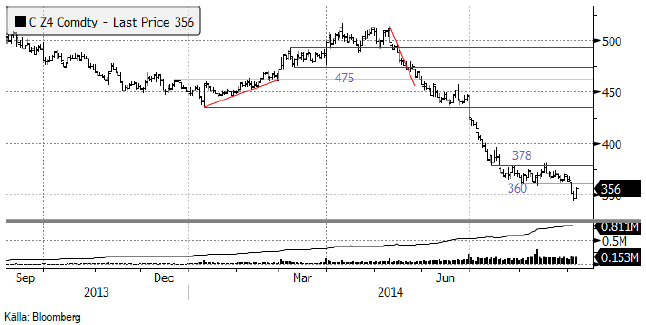

Tekniskt har priset på CZ4-terminen brutit stödet på 360 cent, gått ner och sedan rekylerat upp till utbrottsnivån. Från ett tekniskt perspektiv är saken klar. Fredagens stängningspris på 356 cent är ett säljtillfälle.

Under veckan har temat varit de utsikterna till en ny rekordstor skörd i USA, en ny rekordskörd av majs i Brasilien och samtidigt statistik och analyser som pekar på recession i EU, svagare statistik från USA och problem i Kina av såväl politisk som ekonomisk karaktär. Rysslands invasion av Ukraina, som är uppbackat av västvärlden, alltså en konflikt som står mellan Ryssland och västvärlden, har ökat riskaversionen främst i Europa. Rysslands importembargo slår mot produktionen av mjölk och kött, och det kommer att påverka efterfrågan på foderspannmål negativt.

Informa publicerade uppdaterade estimat för USA:s majsskörd sent i fredags. De väntar sig en majsskörd på 14.281 miljarder bushels (USDA 14.032 miljarder bushels). Det är en höjning från förra månadens Informa-estimat på 13.988. Förra årets skörd, som var ett rekord, låg på 13.925 miljarder. Yielden höjs från 178 bpa till 170.3.

Detta ger en indikation om vad USDA kommer att säga i kommande veckas WASDE-rapport.

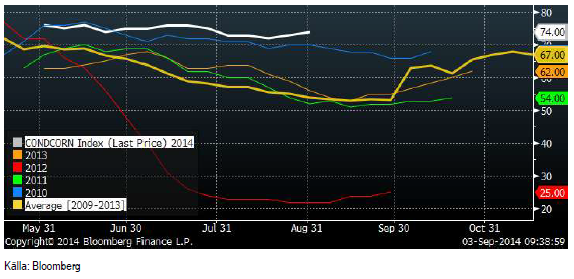

Crop condition steg ytterligare 1% till 74% good/excellent i tisdags. Regn och låga temperaturer över hela Mellanvästern har bidragit till att hålla förhållandena mycket gynnsamma den senaste veckan, vilket borgar för att måndagens crop condition också kommer att vara bra.

Non-commercials köpte ytterligare några kontrakt i veckan, men är i princip ”neutral” i ett historiskt perspektiv.

DOE rapporterade i veckan som gick att etanolproduktionen i USA ökade 8000 fat till 921,000 fat per dag under veckan som slutade den 29 augusti. Lagren av etanol steg med 356,000 fat till 17.67 mbbl. Även detta är bearish.

Tekniskt har vi ett brott av stödet och det mesta pekar på fallande pris den närmaste tiden. Vi går därför över till säljrekommendation.

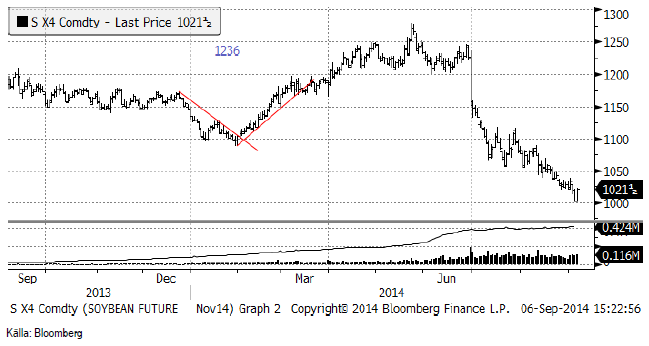

Sojabönor

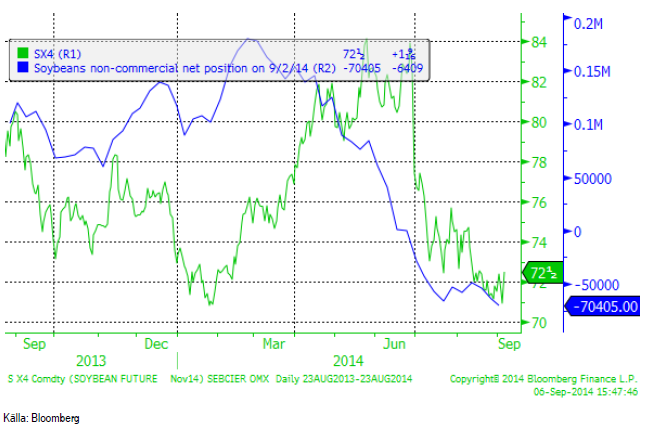

Sojabönorna (SX4) föll ner till 1000 cent i torsdags, fann stöd där och steg under fredagen till 1021 cent. Trenden är dock fortfarande nedåtriktad.

Informa publicerade uppdaterade estimat för USA:s sojabönsskörd sent i fredags. De väntar sig en sojaskörd på 3.876 miljarder bushels (USDA 3.816 miljarder bushels). Det är en höjning från förra månadens Informa-estimat på 3.7. Förra årets skörd, som var ett rekord, låg på 3.289 miljarder. Yielden höjs från 44.5 bpa till 46.1.

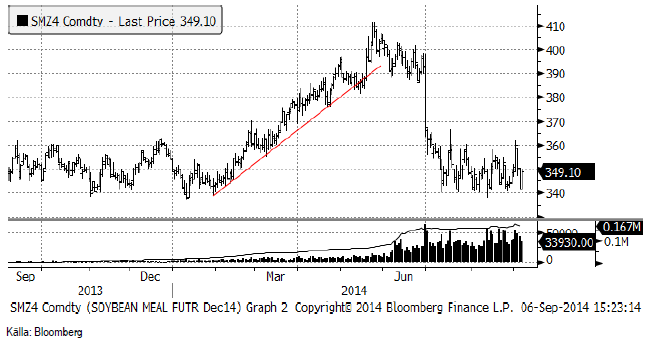

Priset på sojamjöl fortsätter att hålla sig över det tekniska stödet på 340 dollar. Fredagens prisuppgång skedde dock på lägre volym, vilket antyder att ”uppåt” inte var rätt håll för prisrörelsen i fredags.

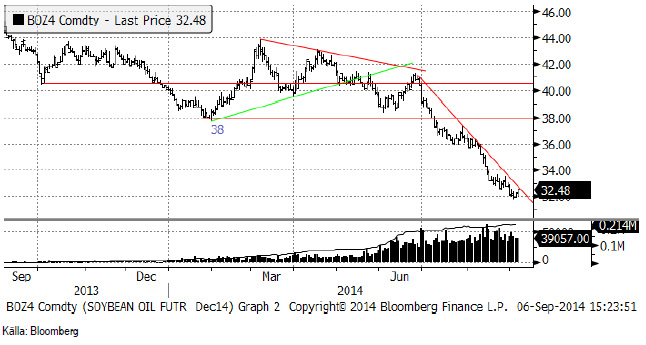

Sojaoljan var under 32 i veckan och låg kvar vid 32 större delen av veckan. I fredags steg priset upp till 32.48, vilket är precis under motståndet för den fallande pristrenden. Det är värt att observera vad som händer där.

Crop condition för sojabönor steg 2% till 72% good/excellent i måndagens rapport.

Non-commmercials sålde återigen terminer ,7000 kontrakt, enligt fredagens rapport, som visar ställningen per i tisdags. De är nu sålda netto 70,405 kontrakt (förra veckan 63,996).

Vi går över till säljrekommendation. Risk / reward är på nedsidan, om sojamjölet bryter 340 dollar.

Raps

Novemberkontraktet på raps har bildat en teknisk triangelformation i kursdiagrammet. Sådana kan antingen föregå en trendvändning eller vara en paus innan den gamla trenden fortsätter med förnyad styrka.

21 juli var en ”feta fingrar” dag, när någon tryckte fel och oavsiktligt sålde ner terminspriset till 300 euro.

Vi behåller säljrekommendationen på rapsfröterminer.

Potatis

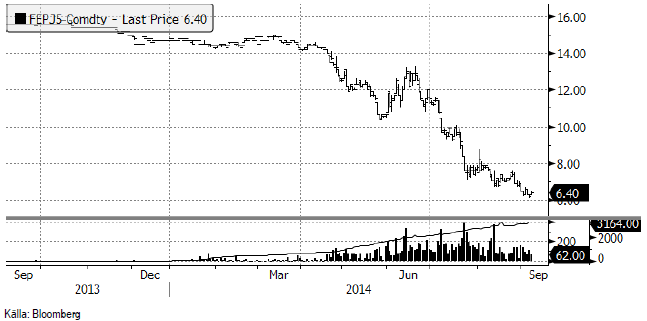

Potatispriset nådde i veckan nästan ner till 6 euro per 100 Kg från förra veckans 6.50. Mot slutet av veckan hämtade sig marknaden och stängde på 6.40. Det är vanligt att man ser den typen av fyndköp mot slutet av handelsdagar eller handelsveckor, när marknaden är i en fallande pristrend.

Gris

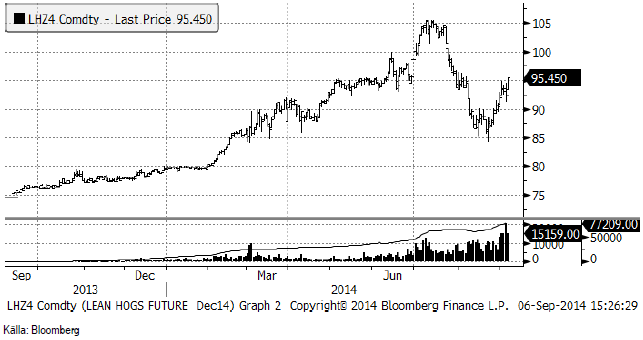

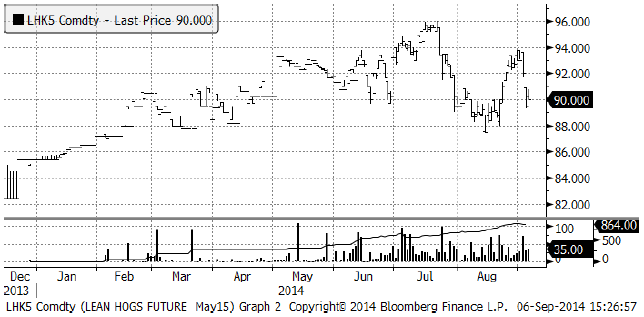

Lean hogs föll kraftigt i veckan efter att det blivit känt att företaget Zoetis ansökt om licens för att sälja sitt nya vaccin mot PEDv. Försäljningen av vaccinet kan börja i februari 2015. PEDv är anledningen till den hausse i amerikanska grispriser som har pågått det senaste året och nära nog som mest fördubblat priset.

Nedan ser vi maj-2015-kontraktet. Där syns prisfallet tydligare.

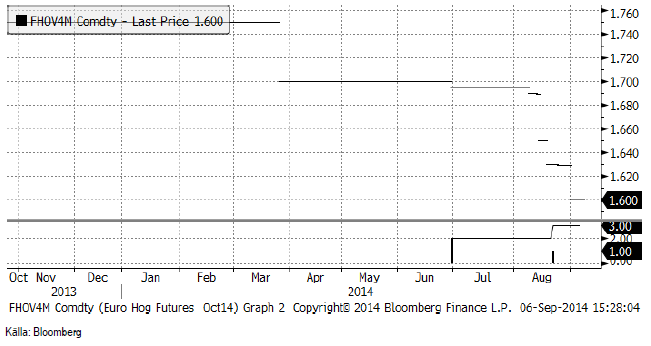

Oktoberkontraktet på EUREX Hogs ligger kvar på samma pris som förra veckan, 1.60 euro per Kg.

Mjölk

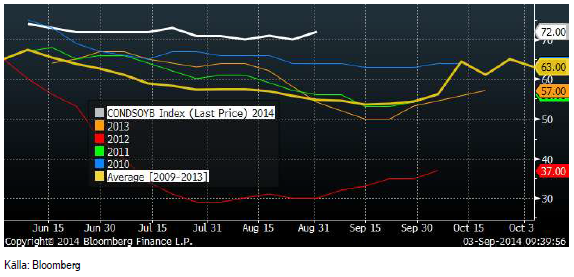

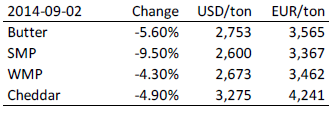

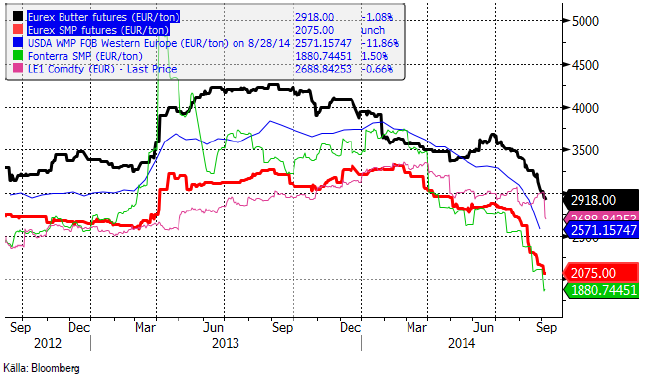

I tisdags den 2 september hölls Global Dairy Trade auktionen. Det genomsnittliga priset föll med 6% sedan föregående auktion. Hur de viktigaste produkterna förändrades ser vi nedan.

EUREX-noteringarna på smör och SMP fortsatte prisfallet. Spotkontraktet på smör noterades i fredags i 2918 euro och SMP i 2075. Det är väsentligt under Fonterra-auktionens priser.

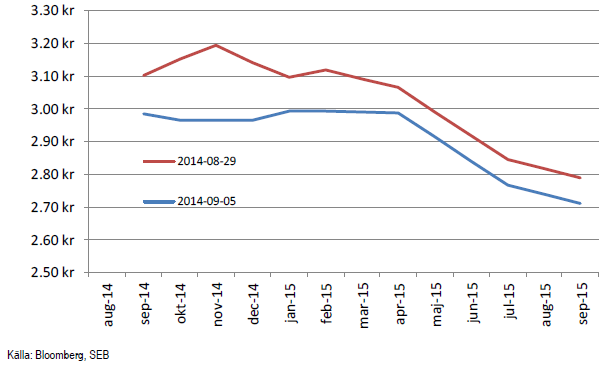

Nedan ser vi terminspriserna för mjölkråvara basis köpkurserna på terminerna för smör och SMP på EUREX, omräknat till kronor per kilo. Inget terminspris ligger nu över 3 kr / Kg. Terminspriset för leverans om ett år ligger på 2.70 Kr / Kg. Det skulle indikera ett avräkningspris på mjölken på ca 2.20 Kr / Kg om drygt ett år. Eftersom det knappast är ett långsiktigt hållbart pris, anser vi att det innebär att de längre terminskontrakten är köpvärda, avseende smör och SMP. Missförstå inte prognosen nu. Avräkningspriset kommer nära nog helt säkert att fortsätta att falla i flera månader. Men terminsmarknaden på Eurex diskonterar en situation som är extrem.

Socker

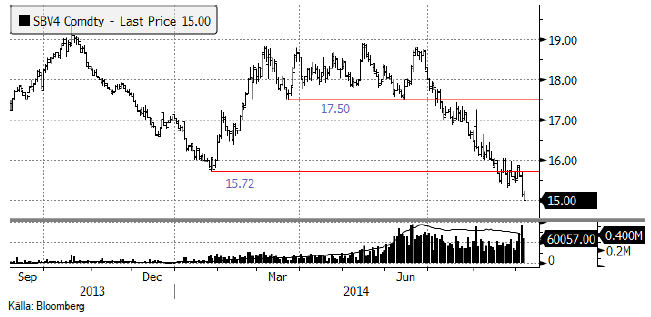

Priset på socker fortsatte falla i veckan och nådde 15 cent efter att stödet vid 15.72 brutits.

Nedan ser i prisutvecklingen de senaste tio åren.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD