Analys

SEB Jordbruksprodukter, 2 september 2013

Måndagen för en vecka sedan stod för veckans hela uppgång i priserna på jordbruksprodukter, med ledning av panikköpet i asiatisk handel av sojabönor. Därefter har priserna gått kräftgång. Väderleksprognosen för USA har svängt från hotfullt torrt till betydligt våtare än normalt. Sådden i Brasilien börjar den här veckan och pågår i september. Den fallande realen har stimulerat till en arealökning som bör ge ca 6 mt större skörd. Det finns förutsättningar för fortsatt prisfall, men vad händer sedan? Vi tror priserna går ner på oljeväxter, men är inte lika säkra, därför neutrala, på spannmål.

Måndagen för en vecka sedan stod för veckans hela uppgång i priserna på jordbruksprodukter, med ledning av panikköpet i asiatisk handel av sojabönor. Därefter har priserna gått kräftgång. Väderleksprognosen för USA har svängt från hotfullt torrt till betydligt våtare än normalt. Sådden i Brasilien börjar den här veckan och pågår i september. Den fallande realen har stimulerat till en arealökning som bör ge ca 6 mt större skörd. Det finns förutsättningar för fortsatt prisfall, men vad händer sedan? Vi tror priserna går ner på oljeväxter, men är inte lika säkra, därför neutrala, på spannmål.

Odlingsväder

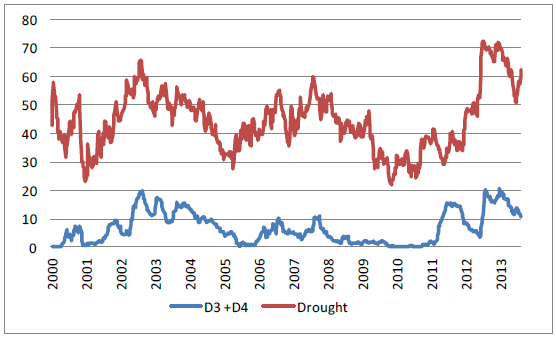

US Drought Monitor rapporterar att per den 27 augusti hade andelen av USA som är torrare än normalt ökat till 62.3% av USA:s yta, från 60% veckan innan. Sedan den 2 juli har andelen ökat med 11 procentenheter från 51%. Nedan ser vi andelen av USA som är drabbat av torka. Den övre kurvan visar andelen som är drabbat av någon form av torka och den nedre visar den andel som är drabbat av de två värsta formerna av torka, ”extrem” och ”exceptionell”.

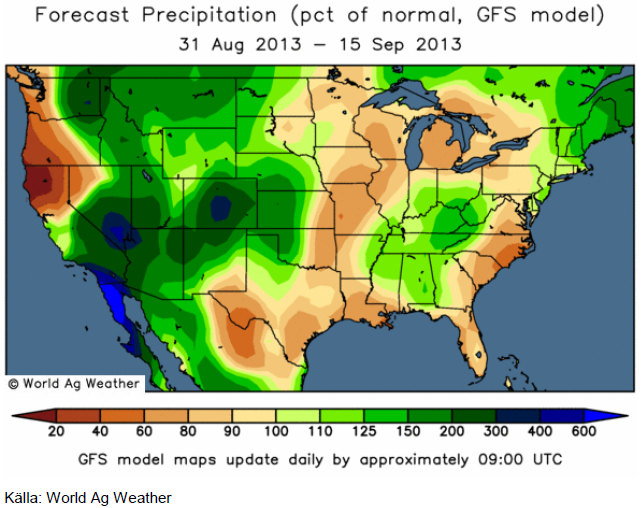

Nedan ser vi 15 dagars prognos för avvikelsen i nederbörd mot det normala i Nordamerika, enligt GFS-modellen. Om du jämför den här bilden med den i förra veckobrevet, ser du att det är väsentligt grönare (mer nederbörd) och betydligt mindre röda toner och där de finns är de väsentligt blekare. Detta är bearish soja och majs.

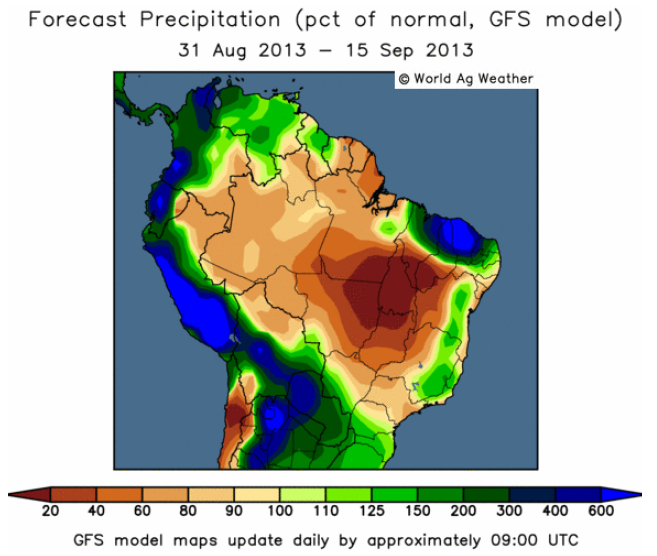

Sådden av sojabönor i Brasilien börjar nu och pågår i resten av månaden. Väderleksförhållandena är bra. Det väntas regna mindre än normalt i Centro Oeste, som vi ser i kartbilden nedan. Detta gör absolut ingenting, eftersom man inte odlar något där. Det är för torrt som det är. Vi ser att Mato Grosso och Paraná väntas få helt normalt väder under prognosperioden som sträcker till hälften av planteringsmånaden.

Jag fick en fråga tidigare i veckan varför Kina importerar så mycket vete just nu, trots att man inte sett några nyheter om att skörden skulle ha slagit fel. Möjligen kan ett nyhetsinslag på BBC den 19 augusti ge svar på det. Där rapporteras om att minst 105 personer har dött och 115 saknas efter översvämningar och härjningarna av en tyfon. Skyfall har orsakat översvämningar i de nordöstra provinserna Liaoning, Jilin och Heilongjiang. Dessa är Kinas kornbodar, där vete är den främsta grödan. Enligt kinas nyhetsbyrå Xinhua är översvämningarna de värsta på ”årtionden”. 265,000 hektar av skörden har förstörts, enligt Xinhua. I södra Kinas Guangdong-provins har 22 personer avlidit i härjningarna av tyfonen som fått namnet Utor. Skyfall i spåren av tyfonen har orsakat än mer skada, men det saknas uppgifter om skador på grödor. Skadorna i norra Kina, kan handla om ett produktionsbortfall på ett par miljoner ton.

Vete

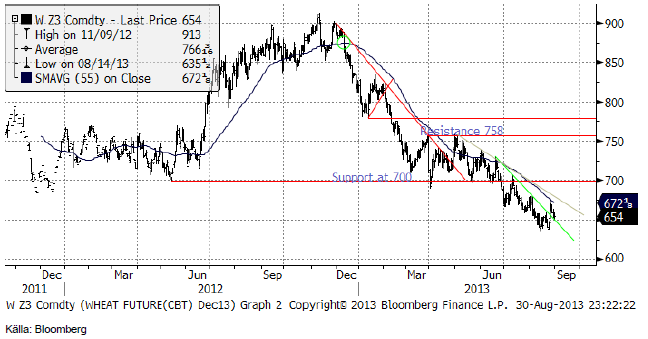

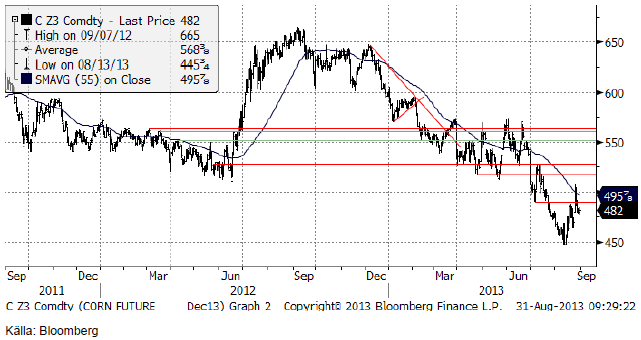

November vetet på Matif bröt det tekniska motståndet i början på veckan, men föll sedan tillbaka. Uppgången började redan när Chicagomarknaden öppnade för veckan klockan 2 på morgonen svensk tid. Det är asiatisk handelstid. Sojabönorna handlades limit up på vad som såg att vara panikstängning av korta positioner. Asien är den största importregionen. Efter en sådan ”blow-out” är det vanligt att prisrörelsen stannar upp och det gjorde den också. När köpbehovet borta, för stunden i alla fall, kunde så priserna falla tillbaka. Tekniskt måste vi inse att vi trots allt har fått ett brott av trenden nedåt. Om det blir bestående återstår att se. Vi gick över till neutral rekommendation i förra veckans brev och vi behåller den.

Decemberkontraktet på CBOT stängde i fredags på 654 cent, vilket är en liten uppgång från förra veckans 646 cent per bushel.

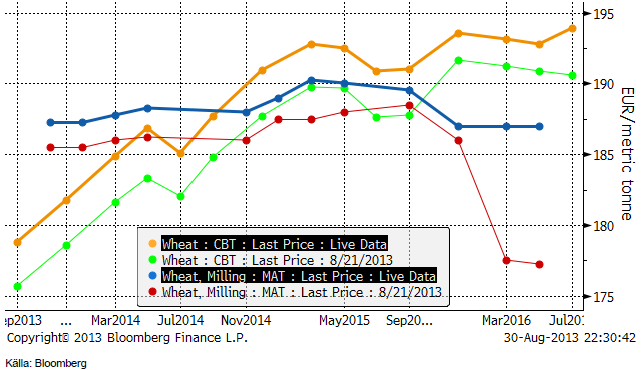

Nedan ser vi terminskurvorna för Chicagovete och Matif-vete i fredags och veckan innan. Det är i princip parallellskift uppåt. Vi ser att Matif-terminerna med leveransdatum år 2016 har hamnat på rätt nivå. Som påpekades förra veckan, var priserna felaktigt under 185 euro per ton på börsen. Orsaken var att ingen handel skett i dessa kontrakt. Vi ser dock återigen, att det är bättre betalt för skörden i Chicagomarknaden än i Matifmarknaden.

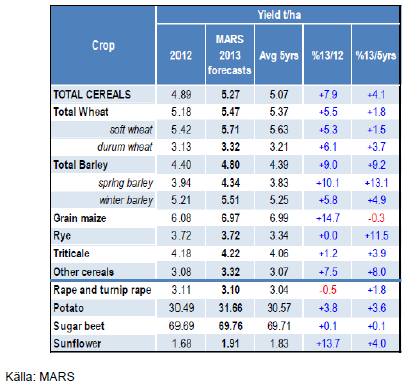

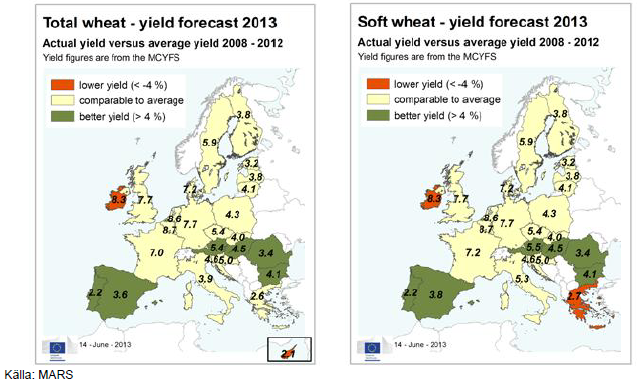

EU Kommissionens MARS-enhet gjorde en marginell justering uppåt i sin senaste rapport gällande den genomsnittliga avkastningen för vete. Även för raps och korn gjordes justeringar uppåt medan avkastningen för majs justeras ner, framförallt till följd av en rejäl revidering nedåt för Ungern (från 6.94 t/ha till 5.05 t/ha) . Rapporteringsperioden har präglats av väderförhållanden med temperaturer över det normala samt nederbörd under det normala i stora delar av Europa. Torrt och varmt väder har framförallt påverkar vårgrödornas utveckling i norra Italien och delar av Ungern, Österrike, Slovenien och Kroatien. Utsikterna för EU-28’s spannmål är dock gynnsamma och estimeras väl över förra årets nivå och det femåriga genomsnittet.

Prognosen för hektarskörden avseende vete inom EU-28 justeras upp marginellt till 5.71 t/ha från förra månadens 5.69 t/ha, vilket är en ökning med 5.3% jämfört med förra året och över det femåriga genomsnittet på 5.63 t/ha. Detta återspeglar uppjusteringar av hektarskörden i Tjeckien, Bulgarien Rumänien och Österrike.

Måndagens Crop Progress från USDA visar att skörden av amerikanskt vårvete går framåt i rask takt. För de 6 stater som rapporterar så är nu 42% av skörden avklarad, en rejäl ökning från förra veckans 18% men något under det 5-åriga genomsnittet på 54% och väl under förra årets 87% vid den här tiden. 67% klassas som ”good/excellent”, en marginell ökning från förra veckans 66%.

Egypten har köpt ytterligare 295 000 ton vete för leverans i början av oktober. Fördelningen blev 60 000 t ryskt vete, 60 000 t rumänskt vete och resten från Ukraina. Det franska vete som offererades blev lätt utkonkurrerat av de aggressiva priserna från Svarta Havs-regionen, och inga offerter lämnades för amerikanskt vete.

Jämfört med förra veckan, är vi nu ännu mindre inställda på att ha säljrekommendation. Vi ser dock ingen anledning att köpa spannmål. Vi behåller, som ovan nämnt, alltså vår neutral-rekommendation.

Liksom förra veckan vill jag påminna om att det finns lantbrukare som nu tänker lagra sin spannmål i hopp om att kunna sälja den dyrare någon gång i vinter. I boken ”Bättre betalt för skörden – riskhantering för lantbrukare” har detta inte varit en framgångsrik strategi i sig, testat sedan 1980. Det är en framgångsrik strategi om det finns ett contango i Chicagomarknaden, som kan ge lönsamhet genom en så kallad ”cash-and-carry trade”. Man tjänar helt enkelt pengar på att terminspremien över spot i terminsmarknaden är större än finansierings- och lagringskostnaden för spannmålen. Det är en lågriskstrategi som i bästa fall ger en attraktiv ränteplacering.

Maltkorn

Maltkornet rekylerade uppåt samtidigt med vetet och oljeväxterna. För maltkornet fanns (och finns) ett starkt stöd vid 200 euro. Jämna siffror tenderar att attrahera köp-ordrar när priset kommer farande uppifrån.

Majs

Majspriset (december 2013) har stigit samtidigt som många andra råvaror gjort det, men rekylerade ner i veckan som gick. Allt torrare väder i USA, som har drabbat sojan, framförallt, har ändå haft en effekt på majspriset också. Det är för tidigt att avgöra om uppgången och den lilla rekylen nedåt förra veckan, är början på en ny vändning uppåt, eller bara en paus innan ytterligare prisfall. Vi skriver under sojabönsrubriken om att man i Brasilien ökar arealen sojabönor kraftigt. Till viss del sker detta på bekostnad av betesmark, men till viss del också på bekostnad av majsen.

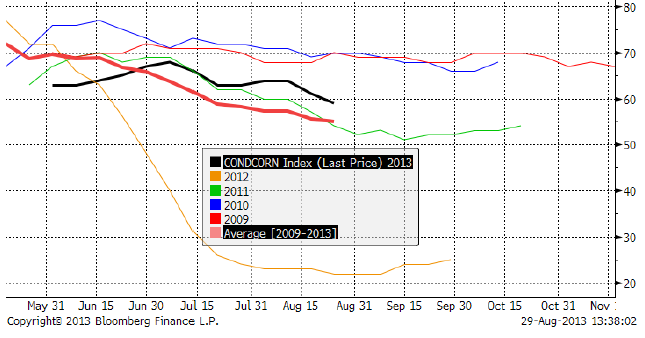

Måndagens Crop Progress från USDA visade ett något försämrat tillstånd för den amerikanska majsen. För de 18 stater som rapporterar så klassas 59% som ”good/excellent”, ner 2% från veckan innan men väl över förra årets 22% (då torkan tog död på stor del av all majs) samt över det 5-åriga genomsnittet på 56%. Tittar vi tillbaka så kan vi se att tillståndet långsamt har försämrats sedan början på juli då 68% var klassat som ”good/excellent”. För de tre stora producenterna Iowa, Illinois och Indiana har ”good/excellent” justerats ner med 14%, 9% resp. 9% sedan den 7 juli.

70% av majsen har nått mognadsstadiet ”dough”, vilket är en ökning från förra veckans 52%. Förra året, när det rådde torka, låg siffran på 94% vid den här tiden – men det 5-åriga genomsnittet ligger på 79%.

Som nämnt ovan behåller vi alltså förra veckans neutral-rekommendation.

Sojabönor

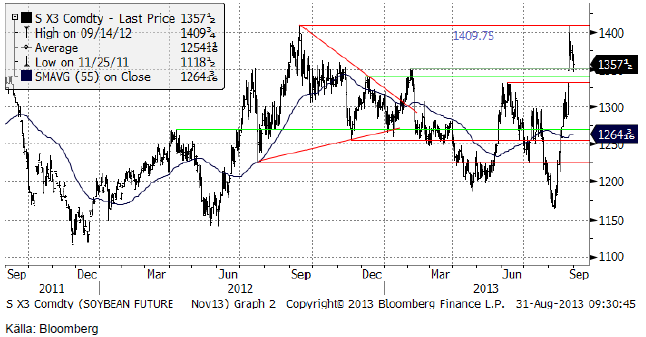

När veckan började i måndags för en vecka sedan hade sojapriset redan handlats upp rejält i asiatisk handel. I Asien finns de stora sojakonsumenterna i världen och uppgången hade karaktären av ”blow out”, dvs panikköp av köpare som legat korta. Teknisk analys bevisade sitt värde igen. Uppgången stannade under det tekniska motståndet på 1409.75 cent, som skapades av toppen i september för ett år sedan. Uppgången i veckan vände på 1409.50. Därefter skedde en liten rekyl. Det tidigare motståndet på 1350 fungerar nu som ett stöd.

Sojamarknaden har oroat sig för att torkan i USA, som inträffat precis när plantorna sätter baljor, ska medföra en mindre skörd än väntat. Flera firmor har successivt sänkt sina skördeestimat och de senaste kommer att ge USA ytterst lite utgående lager.

Å andra sidan väntas Brasilien och resten av Sydamerika öka sin produktion så mycket att det mer än väl kompenserar för eventuell minskning i USA. Det är alltså en kortsiktig och USA-fokuserad brist, som avhjälps ett halvår senare av Brasilien.

Väderleksprognosen enligt GFS-modellen har som vi skrivit om ovan under odlingsväder, slagit om till betydligt mindre torrt / mer vått. Det är möjligt att detta kan trigga ett brott nedåt under stödet på 1350.

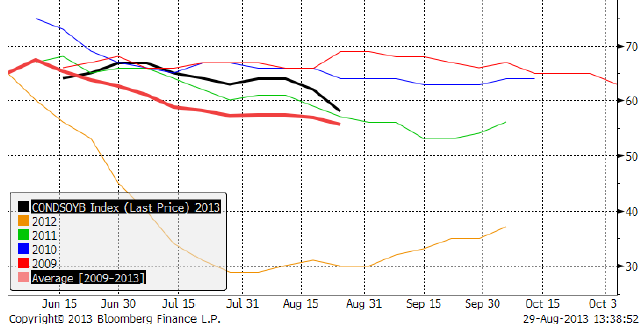

Måndagens Crop Progress från USDA visade att även tillståndet för sojabönor har försämrats. 58% klassas nu som ”good/excellent”, ner från förra veckans 62% men fortfarande över förra årets 30% och det 5-åriga genomsnittet på 56%. De stora producenterna har en blandad utveckling vad gäller tillståndet för grödorna. I Illinois och Indiana klassas 60% resp. 67% som ”good/excellent”, medan endast 45% av Iowas grödor och 54% av Minnesotas grödor tillhör denna kategori.

84% av grödorna har uppnått stadiet baljsättning, en ökning från förra veckans 72%. Förra året vid den här tiden låg siffran på 95% och det 5-åriga genomsnittet ligger på 90%. Den globala produktionen av sojabönor estimeras till 282.5 mt av Oil World, vilket är 1.7 mt lägre än tidigare estimat pga försämrade utsikter för grödorna i USA och Kanada.

Nu i september börjar sådden av sojabönor i Brasilien.

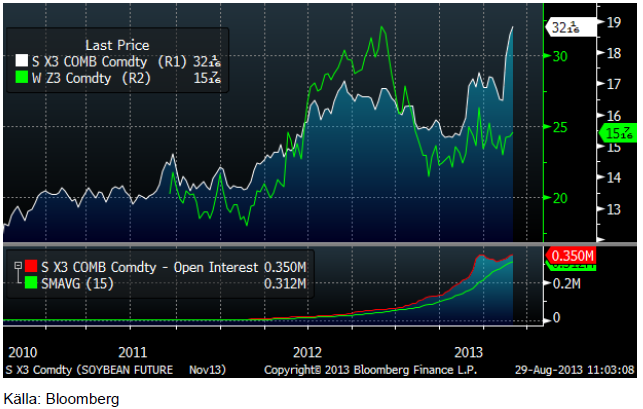

Nedan ser vi sojapriset (SX3) i BRL / bushel som blå linje. Jag har också lagt in vetepriset (WZ3) i BRL/bu, som jämförelse. För en brasiliansk bonde ser priset på soja verkligen ut som ”gefundenes Fressen” – i år igen.

I måndags publicerade den brasilianska konsultfirman AgRural sin första rapport för säsongen. De skriver att skörden 2013/14 kan öka med 6% till rekordhöga 89.1 mt om det blir normala klimatförhållanden. De skriver också att tidiga indikatorer visar att sojaarealen kommer att öka med 6% till 29.5 miljoner hektar. För den största sojaodlande delstaten, Mato Grosso, ökar arealen med 592,000 hektar. Det är lika mycket som den sammanlagda åkerarealen i Skåne, Blekinge och Halland.

AgRural skriver att uppgången av den amerikanska dollarn (kraschen i Brasiliens valuta) har motverkat prisnedgången i sojapriset i Chicago, vilket gör det ekonomiskt attraktivt att öka produktionen i Brasilien.

I Mato Grosso kommer den nya sojaarealen från betesareal. I södra Brasilien, såsom i Paraná, sker expansionen på bekostnad av majsarealen.

Under normala klimatförhållanden , skulle Brasilien vara bakom USA i soja produktionen hos 13 /14 av som uppskattas till över 90 miljoner ton .AgRural estimerar att sommarens majsskörd kommer att minska med 13% och odlas på 6.89 miljoner hektar.

Veckan innan rapporterade ett annat rådgivningsföretag, Safras & Mercado, sin första prognos på sojaskörden och de uppskattade produktionen 2013/14 till 88.17 mt, en ökning med 7% från årets produktion.

I onsdags publicerade den brasilianska firman Agroconsult publicerade en prognos för skörden 2013/14 i. Medan skörden i våras (2012/13) var 82 mt sojabönor, väntar sig Agroconsult att nästa skörd, i vinter blir 88 mt.

USDA:s senaste prognos, från början av augusti, ligger på 85 mt för Brasilien. Det kan komma uppjusteringar där.

Raps

Rapspriset följde med sojan upp i måndags för en vecka sedan. Vi hann få med det i veckobrevet och rekommenderade sälj. Resten av veckan föll priset. Vi tror att rekylen fortsätter ner, understödd av omslag i väderleksprognosen för USA till blötare väder, vilket kan få sojan på fall.

Förra veckan noterade vi att Stats Canada rapporterade en estimerad skörd av canola på 14.7 mt, vilket är en ökning med 22% från förra året.

Nya nyheter är att Oil World justerar upp sitt estimat för den globala produktionen av raps till rekordhöga 64.8 mt, en ökning med 1.3 mt från tidigare estimat. För den Europeiska Unionen beräknas produktionen att uppgå till 20.8 mt, en ökning med 6.8% från förra året som återspeglar högre skördar i Polen, Tjeckien och Rumänien. Oil World’s prognos för produktionen i Kanada ligger nu på 14.8 mt, en ökning med 6.5%.

Säljrekommendation på raps just nu alltså.

Potatis

Potatispriset har fortsätt att ligga vid 22 euro per 100 Kg på Eurexbörsen.

Gris

Eurexpriset har gått upp från 1.85 euro / Kg förra veckan till 1.87 euro / Kg i fredags. Lean hogs-kontraktet i Chicago har också vänt upp igen.

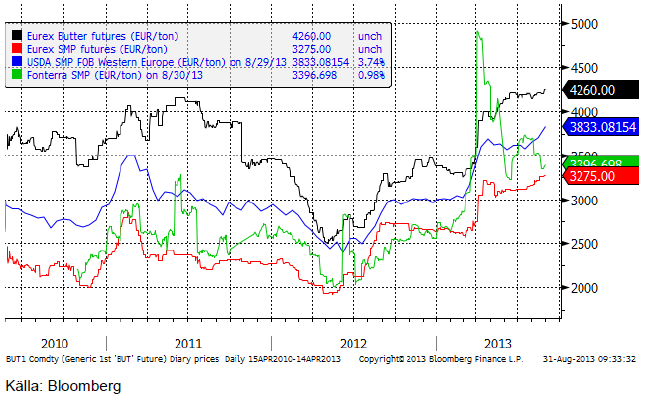

Mjölk

Terminerna på smör och skummjölkspulver vid Eurex-börsen har fortsatt att stiga i veckan som gick. Fonterras pris noterar också en liten uppgång. I Nya Zeeland tonas faran med botulism ner. USDAs europeiska SMP-notering visar också på en uppgång och bekräftar den positiva utvecklingen på Eurex terminsmarknad.

Foderpriserna har fortsatt att falla under sommaren, som vi sett ovan. I våras var bilden klar att de kommande åren kommer att innebära goda priser på mjölk och i synnerhet väsentligt lägre priser på proteinfoder och spannmål. Den här bilden har fortsatt att stärkas.

Socker

Oktoberkontraktet på råsocker fortsätter att ligga i rekyl. Det återstår att se om marknaden vill göra ett nytt test av motståndet – och ta första steget mot en trendvändning uppåt. Tills dess fortsätter vi med neutral rekommendation.

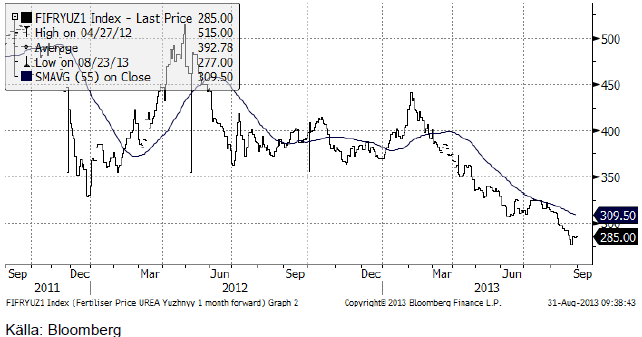

Gödsel

Förhandlingar pågår mellan Ryssland och Vitryssland om den fängslade VD:n för ryska Uralkali av vitrysk polis. Det har ännu inte hänt något med POT:s aktiekurs, varför vi inte tror att det kommit ut några nyheter om att kali-kartellen skulle återuppstå.

Nedan ser vi priset på urea FOB Yuzhnyy, 1 månads termin, i dollar / ton. Det är en liten prisuppgång i veckan.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden