Analys

SEB Jordbruksprodukter, 14 april 2014

Priserna på spannmål och oljeväxter har generellt sett utvecklats positivt, drivna av torka i USA för vete, lägre areal än förväntat i USA för majs, oron för lägre odlad areal och sämre avkastning i Ukraina och av torkan i januari/februari i Brasilien. Nu har crop ratings kommit för USA:s vete och det är dåligt, men bara 1% sämre än förra årets första estimat. Brasiliens CONAB justerar upp produktionen för flera torkdrabbade jordbruksprodukter och aktiemarknaden har varit väldigt svag de senaste dagarna. En fallande aktiemarknad kan få konsumenterna att hålla igen. Det ser alltså återigen lite svagare ut på marknaderna för jordbruksprodukter.

Priserna på spannmål och oljeväxter har generellt sett utvecklats positivt, drivna av torka i USA för vete, lägre areal än förväntat i USA för majs, oron för lägre odlad areal och sämre avkastning i Ukraina och av torkan i januari/februari i Brasilien. Nu har crop ratings kommit för USA:s vete och det är dåligt, men bara 1% sämre än förra årets första estimat. Brasiliens CONAB justerar upp produktionen för flera torkdrabbade jordbruksprodukter och aktiemarknaden har varit väldigt svag de senaste dagarna. En fallande aktiemarknad kan få konsumenterna att hålla igen. Det ser alltså återigen lite svagare ut på marknaderna för jordbruksprodukter.

Odlingsväder

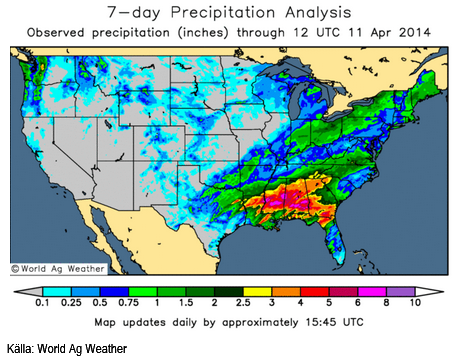

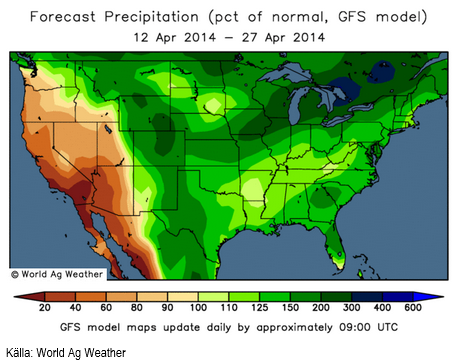

Indien har varit absolut torrt den senaste veckan, liksom i Kina söder om Peking. USA har fått regn, som dock missat de delstater som odlar vete, som vi ser på kartbilden nedan:

Nederbördsprognosen enligt GFS-modellen innehåller dock nederbörd över det normala även för Kansas, Oklahoma och Texas.

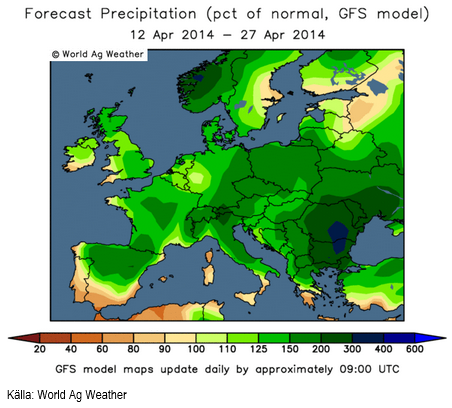

Europa har varit relativt torrt den senaste veckan, särskilt i sydvästra Tyskland och nordvästra Frankrike. Prognosen visar att Benelux-området fortsätter att få något mindre nederbörd än normalt.

Vete

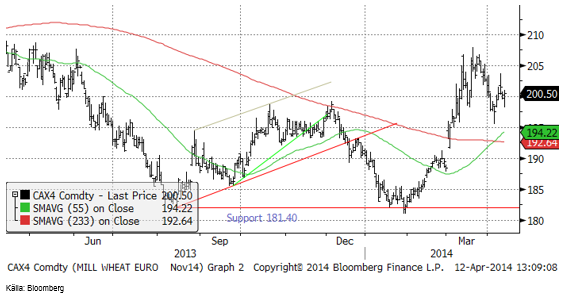

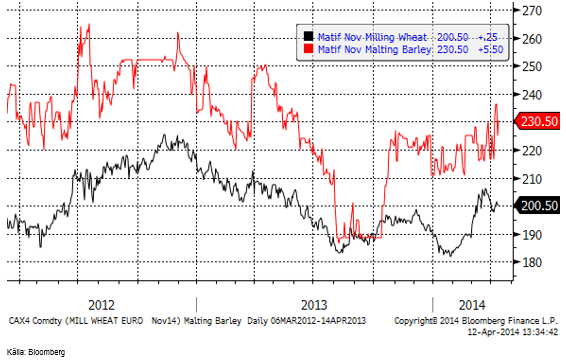

Den senaste veckan har terminerna i Chicago gått ner, medan de har gått upp i Paris.

Egypten köpte vete från Ukraina i den senaste tendern. Det var länge sedan sist och det tyder på att Egypten känner sig trygga med att ta den risken. Ryssland har fattat ett beslut om att betrakta Krim-halvön som en del av Ryssland. Ryssland fortsätter att mobilisera mot Ukraina på samma sätt som man gjorde när man ockuperade Krim.

Tekniskt är novemberkontraktet på Matif i neutralt läge, varifrån priset lika gärna kan gå upp som ner.

Chicagovetet (december) stängde ett par cent lägre än för en vecka sedan.

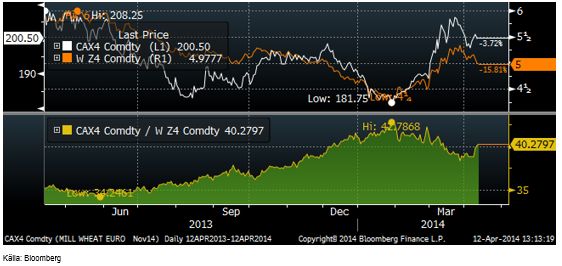

Som jag nämnde inledningsvis, har Matifs novemberkontrakt återhämtat sig i förhållande till Chicagovetet. Kvoten mellan priset på Matifs novemberkontrakt och Chicagos decemberkontrakt omräknat till euro per bushel steg under förra året från en kvot på 35 till 42.8 i januari i år. Sedan föll kvoten till 38 och de senaste dagarna har den alltså hämtat sig till 40.3. Ett ton Chicagovete med leverans i december kostar 183 euro medan det kostar 200 euro på Matif. Den senaste veckans uppgång gör det mer förmånligt att sälja Matifterminer, allt annat lika.

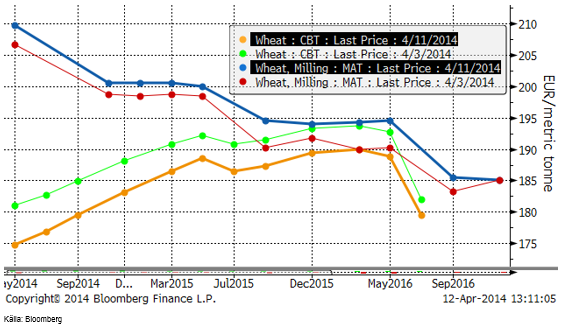

Nedan ser vi terminskurvorna för Chicagovete och Matif i fredags och veckan innan. Notera att jämfört med den 3 april, ligger Matif nu högre och Chicago lägre!

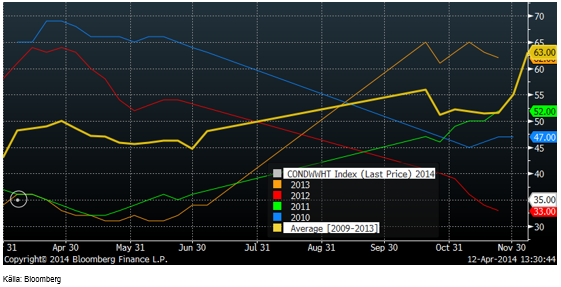

I tisdags kom årets första Crop Condition för vete och den visade, som väntat, att vetet är i dåligt skick i USA med endast 35 % i ”good” eller ”excellent” skick. I diagrammet nedan ser vi hur förra veckans siffra på 35% (märkt med en liten cirkel) förhåller sig till tidigare år. Om man vill vara optimistisk, kan man dock notera att årets första crop condition bara är lite lägre än var det började både förra året 2013 och år 2011. Förra året blev avkastningen rekordhög, så det kan faktiskt bli ett bra år än.

Nästa crop condition-rapport kommer på måndag kväll klockan 22:00 CET.

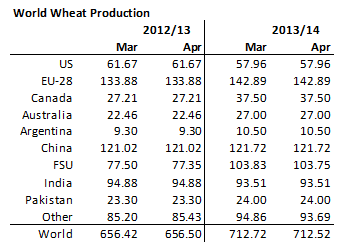

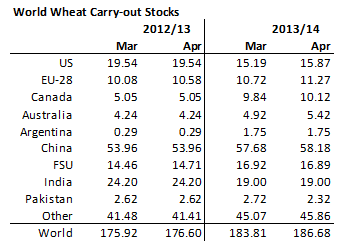

Det kom också en WASDE-rapport i veckan från det amerikanska jordbruksdepartementet. För vete gjordes inga betydande justeringar av produktionsestimaten för 2013/14.

Konsumtionen justerades dock ner, vilket medrörde att utgående lager justerades upp med 3 mt på global basis.

Priset har backat den senaste veckan på regn i USA, så vi väljer att gå över till neutral vy, men fundamenta ser övervägande negativt ut och det skulle inte förvåna om priset på vete går ner lite till.

Maltkorn

Maltkornsterminerna steg med 10 euro till 230.50 – och ligger nu alltså 30 euro över Matifs veteterminer.

Majs

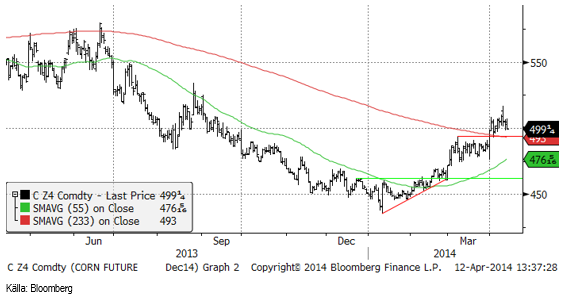

Decemberkontraktet på majs steg i veckan till en ny årshögsta på 517 cent, men föll sedan tillbaka och stängde under 500, ungefär 2 cent lägre än förra veckan. Tekniskt stöd finns på 494 cent, som kan vara en bra nivå att köpa vid.

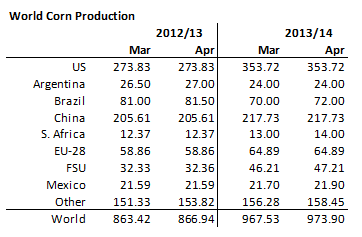

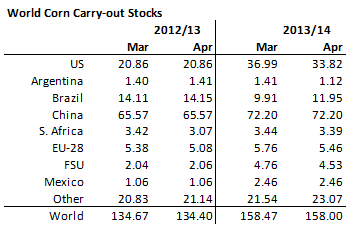

I WASDE-rapporten justerade USDA upp produktionen i Brasilien med 2 mt, och Sydafrika och FSU med vardera 1 mt. Produktionen i ”övriga länder” höjdes också med 2 mt. Totalt sett höjde USDA produktionen 2013/14 med nästan 6.5 mt.

Dessa produktionsökningar slog dock nästan inte alls igenom i högre utgående lager. De är troligtvis ett sätt för USDA att få ihop den högre konsumtionen och exporten med vad som rapporteras finnas i lager. Som du kunde läsa förra veckan, är t ex USA:s export av majs redan uppe i 100% av vad den skulle vara för hela säsongen 2013/14. Givet de lager som finns, måste alltså produktionen ha varit högre i USA än vad USDA har räknat med tidigare. Det är en slags baklängeskalkyl. Det blev dock en höjning av utgående lager med 0.5 mt och det får väl tolkas som negativt för priset. Tillsammans med uppjusteringen av utgående lager för vete är detta alltså negativt för spannmål rent generellt.

På måndag klockan 22:00 CET publicerar USDA årets första planting progress-data.

Vi går över till neutral rekommendation för majs.

Sojabönor

Novemberkontraktet på sojabönor i Chicago gick i veckan upp och nuddade vid motståndet på 1236 cent. Nu väntar sannolikt en rekyl nedåt. Tekniskt stöd finns vid 1200 cent.

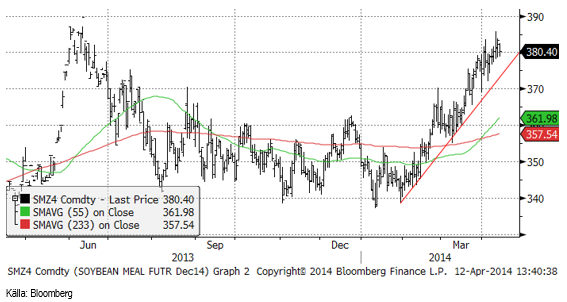

Sojamjölet fortsatte upp ett par dollar i veckan, men ”borde” ur ett tekniskt perspektiv ha stigit färdigt.

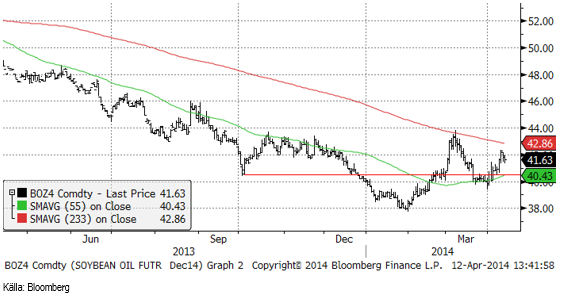

Sojaoljan steg initialt, men backade sedan tillbaka.

Palmoljeterminerna i Malaysia har fallit ner till ett område med tekniskt stöd. I veckan som gick sjönk priset från 2705 MYR / ton till 2660. De senaste dagarna har en liten rekyl uppåt noterats.

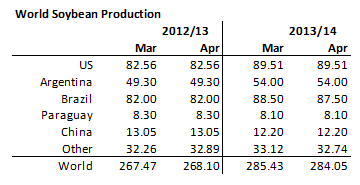

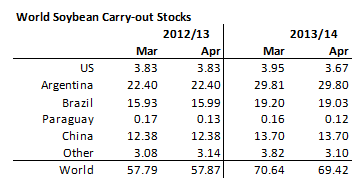

I WASDE-rapporten sänkte USDA global produktion med nästan 1.5 mt. Brasilien justerades ner med 1 mt. CONAB, som publicerade sin skörderapport i veckan, angav skörden till 86.1 mt. Det var faktiskt en höjning från 85.5 mt, som de varnat för tidigare. Skörden i Brasilien är klar till 85%.

Sänkningen av global produktion slår i fallet med sojabönor direkt igenom till 1 mt lägre utgående lager.

Tekniskt ser det ut som om styrkan i sojamarknaden kommer att mattas men vi behåller neutral som rekommendation för soja.

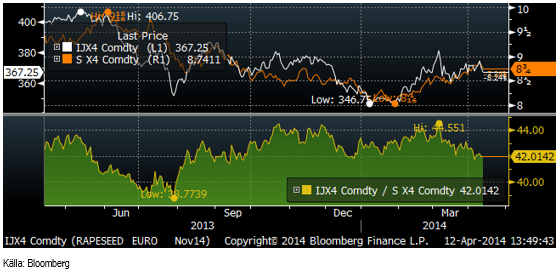

Raps

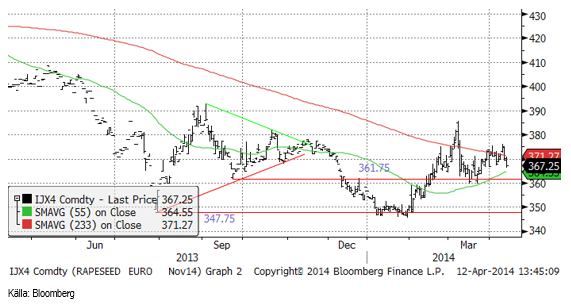

Rapspriset hämtade sig under veckan, men vände sedan tillbaka ner. Den huvudsakligan nedgången i veckan noterades i fredags. För veckan noterades en nedgång i priset med 50 eurocent till 367.25.

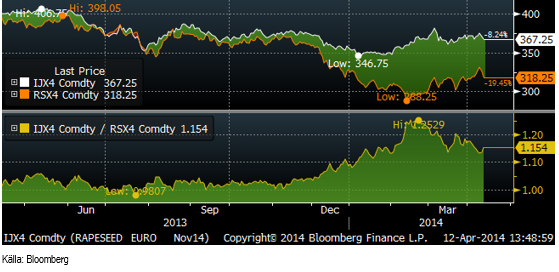

Skillnaden mellan kanadensisk canola i eurotermer och Matifs rapskontrakt (båda för novemberleverans) som i fredags för en vecka sedan var 14.9%, har nu ökat till 15.4%, främst pga att canolan i Winnipeg har fallit mer än Matifkontraktet. Matif är ca 12% för dyr i förhållande till ICE Canada.

Nedanför ser vi kvoten mellan rapsfrö (november) och sojabönor (november, omräknat till euro). Enligt den jämförelsen är det sojabönorna som är dyra och rapsen som är billig.

Vi fortsätter med säljrekommendation på raps.

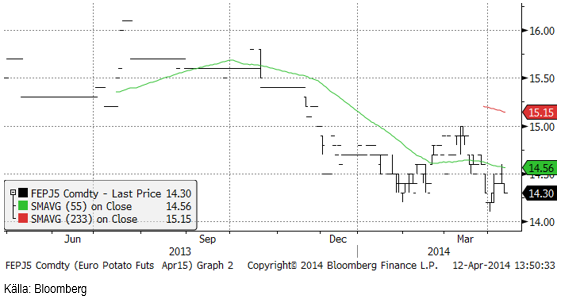

Potatis

Potatis för leverans i april nästa år sjönk till 14.30 euro per 100 Kg från 14.50 förra veckan.

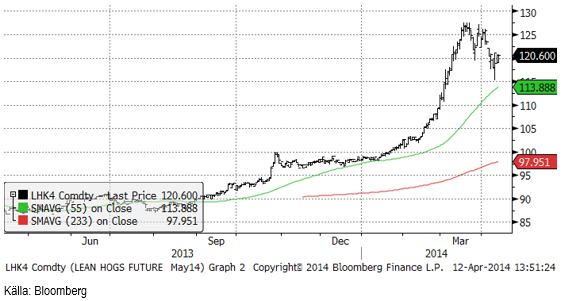

Gris

Det snabba prisfall jag förutspådde förra veckan i Lean Hogs, slog verkligen in. Priset föll i mitten av veckan till 115 cent, men där fanns uppenbarligen köpare som lyfte priset till 120 cent, där priset höll sig till slutet av veckan. Konsumenterna i USA är enligt fredagens ”consumer conficende” statistik oväntat positiva inför framtiden, vilket kan återspegla sig i konsumtionen av kött framöver. Fredagens Hog Slaughter-statistik kom in på 370,000. Förra veckan var det 407,000. Även detta är sådant som ger stöd för priset.

Spotkontraktet på EUREX Hogs stängde veckan på oförändrad nivå, 1.57 euro per Kg.

Mjölk

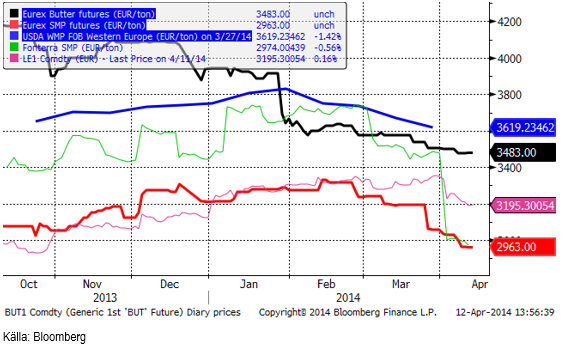

Smörterminerna på Eurex har fortsatt sjunka i veckan och även SMP-terminerna sjönk något lite. Den möjlighet till rekyl, som jag spekulerade om förra veckan uteblev alltså. Trenden mot lägre priser ser ut att fortsätta. Vi lämnar därför förra veckans rekommendation att avvakta med försäljning, till att återgå till säljrekommendation vad gäller terminspriserna.

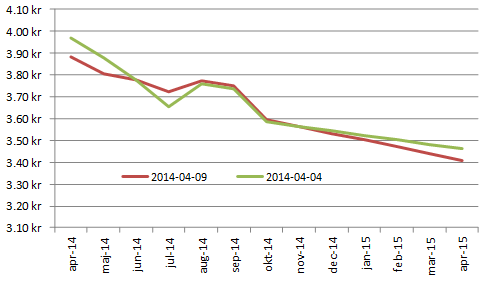

Nedan ser vi terminspriserna man får i svenska kronor från terminspriserna på SMP och smör på Eurex, omräknat till kronor per kilo mjölkråvara. Notera att hela den här prisnivån alltid ska ligga över avräkningspriset på mjölkråvara med ca 50 öre, som är en uppskattning av kostnaden för att förädla mjölkråvara till SMP och smör. Fram till och med oktober finns nu regelmässigt priser på Eurex. Nu fanns det även en köpkurs i januari-kontraktet på smör, som stämde väl överens med vår uppfattning om var priset ska ligga.

Som vi kan se är det framförallt på terminskontrakten april och maj som ligger lite lägre jämfört med förra veckan. Juli och augusti ligger något högre och därefter är det ungefär oförändrat.

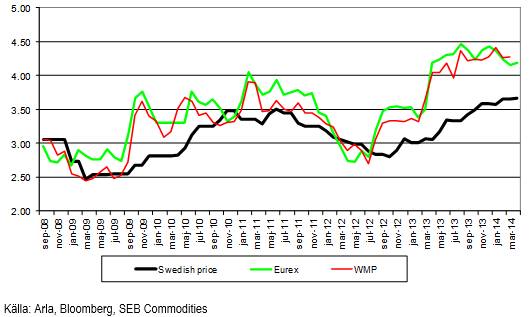

ARLA:s avräkningspris för april är i princip oförändrat från månaderna innan (en höjning med 0.1 öre per Kg på Aktuellt Pris och en sänkning med 0.4 öre på Arlanoteringen). Nedan ser vi priser i SEK / Kg för värdet på råmjölk. Dels är det ARLA:s Aktuellt Pris, dels ett pris baserat på USDA:s helmjölkspulvernotering och slutligen EUREX baserat på spotprisindexen för SMP och smör.

Socker

CONAB höjde årets skörd 2014/15 med 4.2% till 39.5 mt. Skörden av sockerrör, själva råvaran väntas öka med 2% till rekordhöga 671.7 mt. Det här är CONABS första estimat på den kommande skörden och den publicerades i torsdags. Detta sjönk uppenbarligen inte in hos marknadens aktörer förrän dagen efter. Möjligen kan det bero på att CONAB:s rapporter enbart publiceras på portugisiska. I fredags föll priset ganska kraftigt och stängde på 17.46 cent. Priset kan nog fortsätta att falla, eftersom hela ”caset” med lägre produktion pga torkan i Brasilien inte existerar längre för socker. Enligt oss har torkan i Brasilien aldrig varit ett ”case” för socker, eftersom Sao Paulo-delstaten visserligen varit åt det torrare hållet, men inte såsom Minas Gerais för kaffe.

Vi går över från neutral på socker till sälj och rekommenderar köp av BEAR SOCKER X4 S.

Gödsel

Urea-priset, FOB Yuzny ligger kvar på samma nivå som förra veckan.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

Samtal om flera delar av råvarumarknaden

Tightening fundamentals – bullish inventories from DOE

Jonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

Oljan, guldet och marknadens oroande tystnad

Domstolen ger klartecken till Lappland Guldprospektering

Stor uppsida i Lappland Guldprospekterings aktie enligt analys

Brookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

Sommaren inleds med sol och varierande elpriser

Silverpriset släpar efter guldets utveckling, har mer uppsida

Brent needs to fall to USD 58/b to make cheating unprofitable for Kazakhstan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanStor uppsida i Lappland Guldprospekterings aktie enligt analys

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBrookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommaren inleds med sol och varierande elpriser

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSilverpriset släpar efter guldets utveckling, har mer uppsida

-

Analys4 veckor sedan

Brent needs to fall to USD 58/b to make cheating unprofitable for Kazakhstan

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTradingfirman XTX Markets bygger datacenter i finska Kajana för 1 miljard euro

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUppgången i oljepriset planade ut under helgen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLåga elpriser i sommar – men mellersta Sverige får en ökning