Analys

SEB Jordbruksprodukter, 14 april 2014

Odlingsväder

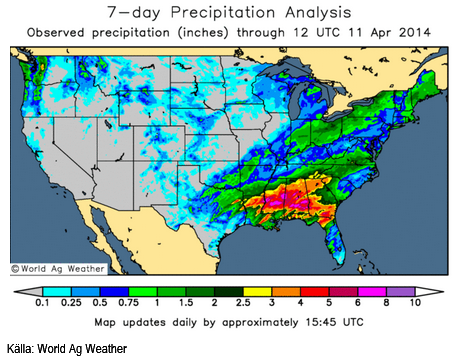

Indien har varit absolut torrt den senaste veckan, liksom i Kina söder om Peking. USA har fått regn, som dock missat de delstater som odlar vete, som vi ser på kartbilden nedan:

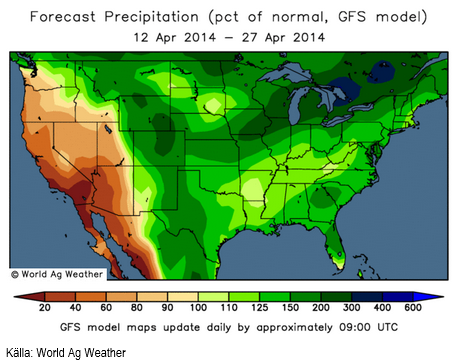

Nederbördsprognosen enligt GFS-modellen innehåller dock nederbörd över det normala även för Kansas, Oklahoma och Texas.

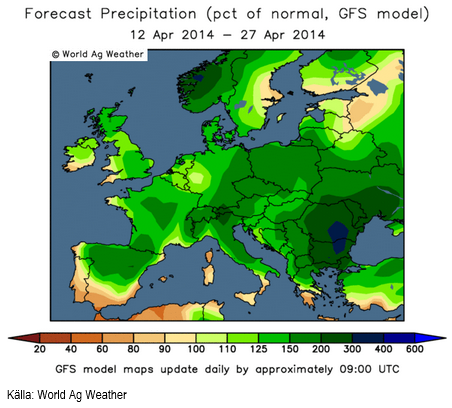

Europa har varit relativt torrt den senaste veckan, särskilt i sydvästra Tyskland och nordvästra Frankrike. Prognosen visar att Benelux-området fortsätter att få något mindre nederbörd än normalt.

Vete

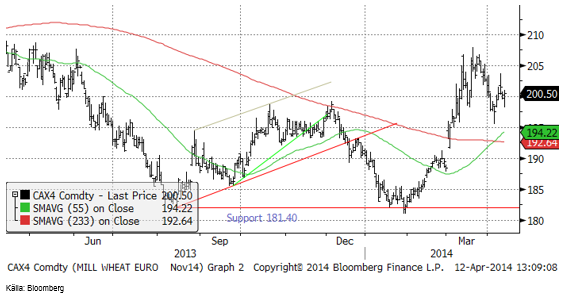

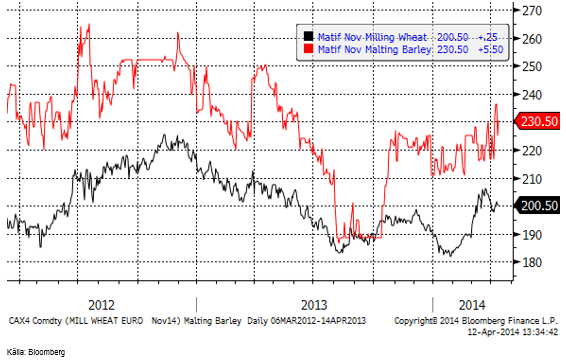

Den senaste veckan har terminerna i Chicago gått ner, medan de har gått upp i Paris.

Egypten köpte vete från Ukraina i den senaste tendern. Det var länge sedan sist och det tyder på att Egypten känner sig trygga med att ta den risken. Ryssland har fattat ett beslut om att betrakta Krim-halvön som en del av Ryssland. Ryssland fortsätter att mobilisera mot Ukraina på samma sätt som man gjorde när man ockuperade Krim.

Tekniskt är novemberkontraktet på Matif i neutralt läge, varifrån priset lika gärna kan gå upp som ner.

Chicagovetet (december) stängde ett par cent lägre än för en vecka sedan.

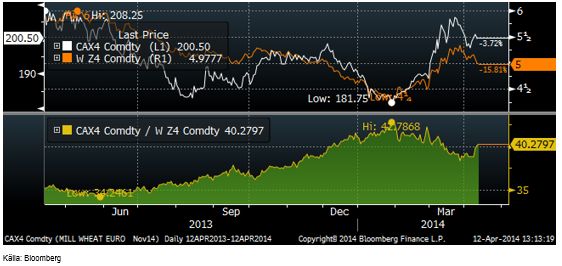

Som jag nämnde inledningsvis, har Matifs novemberkontrakt återhämtat sig i förhållande till Chicagovetet. Kvoten mellan priset på Matifs novemberkontrakt och Chicagos decemberkontrakt omräknat till euro per bushel steg under förra året från en kvot på 35 till 42.8 i januari i år. Sedan föll kvoten till 38 och de senaste dagarna har den alltså hämtat sig till 40.3. Ett ton Chicagovete med leverans i december kostar 183 euro medan det kostar 200 euro på Matif. Den senaste veckans uppgång gör det mer förmånligt att sälja Matifterminer, allt annat lika.

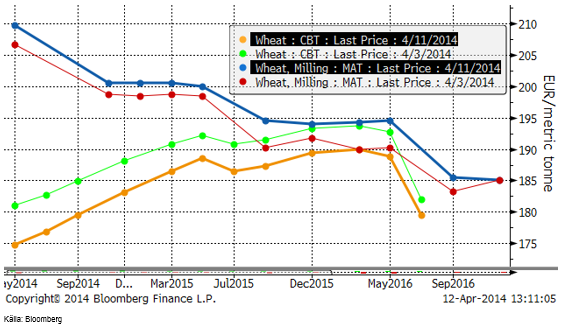

Nedan ser vi terminskurvorna för Chicagovete och Matif i fredags och veckan innan. Notera att jämfört med den 3 april, ligger Matif nu högre och Chicago lägre!

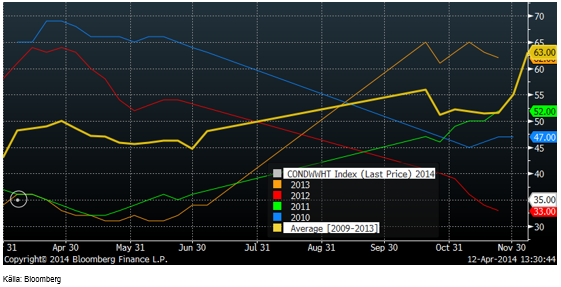

I tisdags kom årets första Crop Condition för vete och den visade, som väntat, att vetet är i dåligt skick i USA med endast 35 % i ”good” eller ”excellent” skick. I diagrammet nedan ser vi hur förra veckans siffra på 35% (märkt med en liten cirkel) förhåller sig till tidigare år. Om man vill vara optimistisk, kan man dock notera att årets första crop condition bara är lite lägre än var det började både förra året 2013 och år 2011. Förra året blev avkastningen rekordhög, så det kan faktiskt bli ett bra år än.

Nästa crop condition-rapport kommer på måndag kväll klockan 22:00 CET.

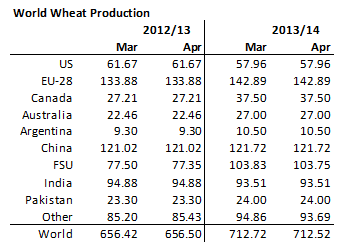

Det kom också en WASDE-rapport i veckan från det amerikanska jordbruksdepartementet. För vete gjordes inga betydande justeringar av produktionsestimaten för 2013/14.

Konsumtionen justerades dock ner, vilket medrörde att utgående lager justerades upp med 3 mt på global basis.

Priset har backat den senaste veckan på regn i USA, så vi väljer att gå över till neutral vy, men fundamenta ser övervägande negativt ut och det skulle inte förvåna om priset på vete går ner lite till.

Maltkorn

Maltkornsterminerna steg med 10 euro till 230.50 – och ligger nu alltså 30 euro över Matifs veteterminer.

Majs

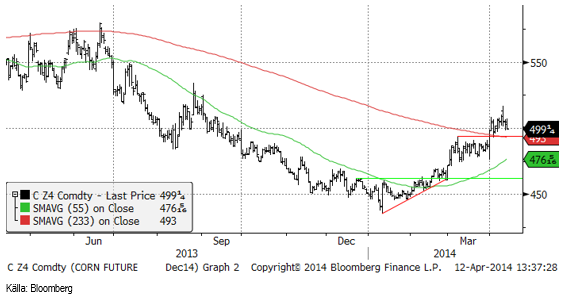

Decemberkontraktet på majs steg i veckan till en ny årshögsta på 517 cent, men föll sedan tillbaka och stängde under 500, ungefär 2 cent lägre än förra veckan. Tekniskt stöd finns på 494 cent, som kan vara en bra nivå att köpa vid.

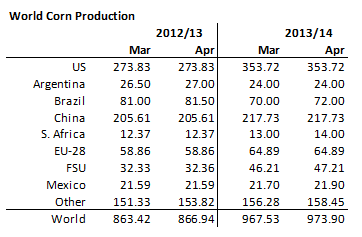

I WASDE-rapporten justerade USDA upp produktionen i Brasilien med 2 mt, och Sydafrika och FSU med vardera 1 mt. Produktionen i ”övriga länder” höjdes också med 2 mt. Totalt sett höjde USDA produktionen 2013/14 med nästan 6.5 mt.

Dessa produktionsökningar slog dock nästan inte alls igenom i högre utgående lager. De är troligtvis ett sätt för USDA att få ihop den högre konsumtionen och exporten med vad som rapporteras finnas i lager. Som du kunde läsa förra veckan, är t ex USA:s export av majs redan uppe i 100% av vad den skulle vara för hela säsongen 2013/14. Givet de lager som finns, måste alltså produktionen ha varit högre i USA än vad USDA har räknat med tidigare. Det är en slags baklängeskalkyl. Det blev dock en höjning av utgående lager med 0.5 mt och det får väl tolkas som negativt för priset. Tillsammans med uppjusteringen av utgående lager för vete är detta alltså negativt för spannmål rent generellt.

På måndag klockan 22:00 CET publicerar USDA årets första planting progress-data.

Vi går över till neutral rekommendation för majs.

Sojabönor

Novemberkontraktet på sojabönor i Chicago gick i veckan upp och nuddade vid motståndet på 1236 cent. Nu väntar sannolikt en rekyl nedåt. Tekniskt stöd finns vid 1200 cent.

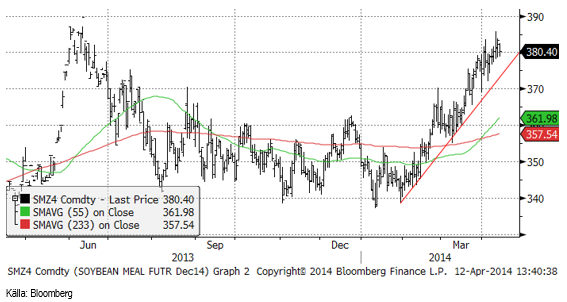

Sojamjölet fortsatte upp ett par dollar i veckan, men ”borde” ur ett tekniskt perspektiv ha stigit färdigt.

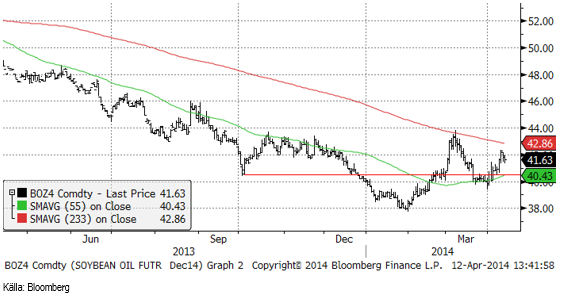

Sojaoljan steg initialt, men backade sedan tillbaka.

Palmoljeterminerna i Malaysia har fallit ner till ett område med tekniskt stöd. I veckan som gick sjönk priset från 2705 MYR / ton till 2660. De senaste dagarna har en liten rekyl uppåt noterats.

I WASDE-rapporten sänkte USDA global produktion med nästan 1.5 mt. Brasilien justerades ner med 1 mt. CONAB, som publicerade sin skörderapport i veckan, angav skörden till 86.1 mt. Det var faktiskt en höjning från 85.5 mt, som de varnat för tidigare. Skörden i Brasilien är klar till 85%.

Sänkningen av global produktion slår i fallet med sojabönor direkt igenom till 1 mt lägre utgående lager.

Tekniskt ser det ut som om styrkan i sojamarknaden kommer att mattas men vi behåller neutral som rekommendation för soja.

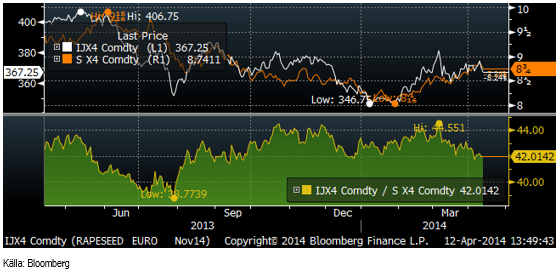

Raps

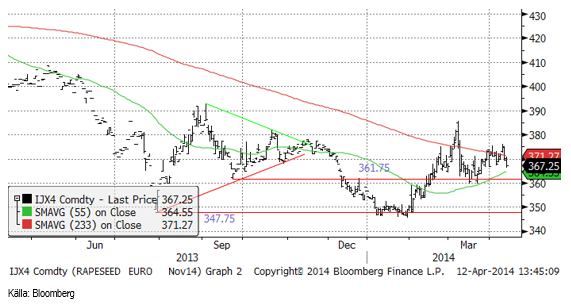

Rapspriset hämtade sig under veckan, men vände sedan tillbaka ner. Den huvudsakligan nedgången i veckan noterades i fredags. För veckan noterades en nedgång i priset med 50 eurocent till 367.25.

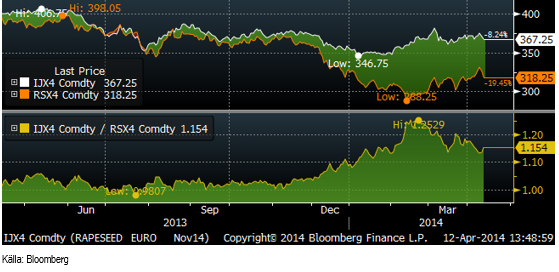

Skillnaden mellan kanadensisk canola i eurotermer och Matifs rapskontrakt (båda för novemberleverans) som i fredags för en vecka sedan var 14.9%, har nu ökat till 15.4%, främst pga att canolan i Winnipeg har fallit mer än Matifkontraktet. Matif är ca 12% för dyr i förhållande till ICE Canada.

Nedanför ser vi kvoten mellan rapsfrö (november) och sojabönor (november, omräknat till euro). Enligt den jämförelsen är det sojabönorna som är dyra och rapsen som är billig.

Vi fortsätter med säljrekommendation på raps.

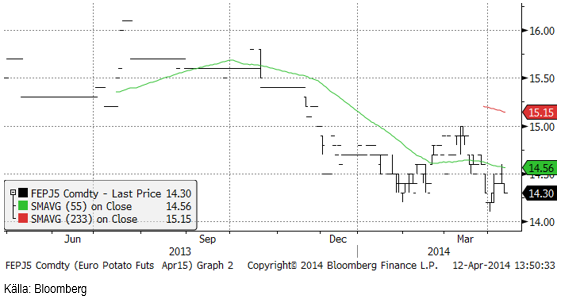

Potatis

Potatis för leverans i april nästa år sjönk till 14.30 euro per 100 Kg från 14.50 förra veckan.

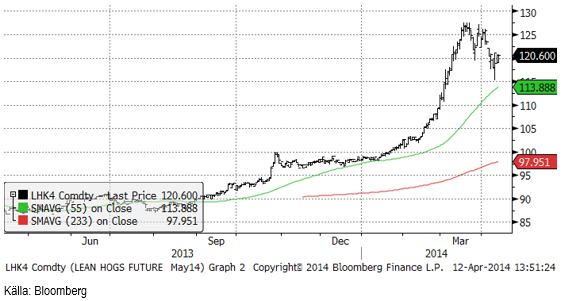

Gris

Det snabba prisfall jag förutspådde förra veckan i Lean Hogs, slog verkligen in. Priset föll i mitten av veckan till 115 cent, men där fanns uppenbarligen köpare som lyfte priset till 120 cent, där priset höll sig till slutet av veckan. Konsumenterna i USA är enligt fredagens ”consumer conficende” statistik oväntat positiva inför framtiden, vilket kan återspegla sig i konsumtionen av kött framöver. Fredagens Hog Slaughter-statistik kom in på 370,000. Förra veckan var det 407,000. Även detta är sådant som ger stöd för priset.

Spotkontraktet på EUREX Hogs stängde veckan på oförändrad nivå, 1.57 euro per Kg.

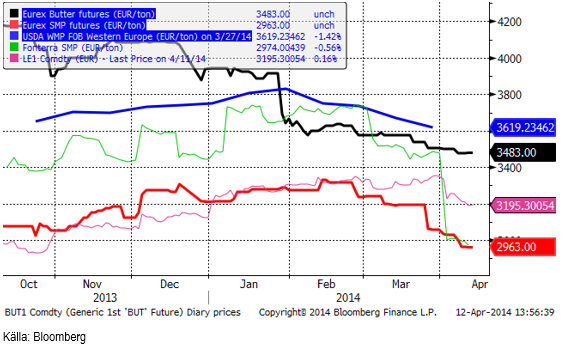

Mjölk

Smörterminerna på Eurex har fortsatt sjunka i veckan och även SMP-terminerna sjönk något lite. Den möjlighet till rekyl, som jag spekulerade om förra veckan uteblev alltså. Trenden mot lägre priser ser ut att fortsätta. Vi lämnar därför förra veckans rekommendation att avvakta med försäljning, till att återgå till säljrekommendation vad gäller terminspriserna.

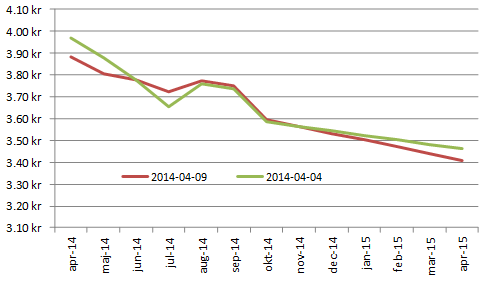

Nedan ser vi terminspriserna man får i svenska kronor från terminspriserna på SMP och smör på Eurex, omräknat till kronor per kilo mjölkråvara. Notera att hela den här prisnivån alltid ska ligga över avräkningspriset på mjölkråvara med ca 50 öre, som är en uppskattning av kostnaden för att förädla mjölkråvara till SMP och smör. Fram till och med oktober finns nu regelmässigt priser på Eurex. Nu fanns det även en köpkurs i januari-kontraktet på smör, som stämde väl överens med vår uppfattning om var priset ska ligga.

Som vi kan se är det framförallt på terminskontrakten april och maj som ligger lite lägre jämfört med förra veckan. Juli och augusti ligger något högre och därefter är det ungefär oförändrat.

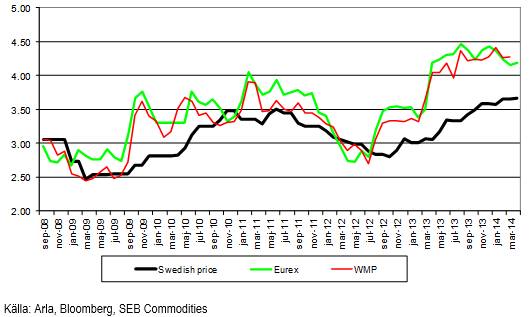

ARLA:s avräkningspris för april är i princip oförändrat från månaderna innan (en höjning med 0.1 öre per Kg på Aktuellt Pris och en sänkning med 0.4 öre på Arlanoteringen). Nedan ser vi priser i SEK / Kg för värdet på råmjölk. Dels är det ARLA:s Aktuellt Pris, dels ett pris baserat på USDA:s helmjölkspulvernotering och slutligen EUREX baserat på spotprisindexen för SMP och smör.

Socker

CONAB höjde årets skörd 2014/15 med 4.2% till 39.5 mt. Skörden av sockerrör, själva råvaran väntas öka med 2% till rekordhöga 671.7 mt. Det här är CONABS första estimat på den kommande skörden och den publicerades i torsdags. Detta sjönk uppenbarligen inte in hos marknadens aktörer förrän dagen efter. Möjligen kan det bero på att CONAB:s rapporter enbart publiceras på portugisiska. I fredags föll priset ganska kraftigt och stängde på 17.46 cent. Priset kan nog fortsätta att falla, eftersom hela ”caset” med lägre produktion pga torkan i Brasilien inte existerar längre för socker. Enligt oss har torkan i Brasilien aldrig varit ett ”case” för socker, eftersom Sao Paulo-delstaten visserligen varit åt det torrare hållet, men inte såsom Minas Gerais för kaffe.

Vi går över från neutral på socker till sälj och rekommenderar köp av BEAR SOCKER X4 S.

Gödsel

Urea-priset, FOB Yuzny ligger kvar på samma nivå som förra veckan.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.