Nyheter

In Saudi Arabia we trust

Price action – Gasoline prices dives 4% as smoke clears after Henry. No visible market concerns yet for hurricane Irma which is on the way

Price action – Gasoline prices dives 4% as smoke clears after Henry. No visible market concerns yet for hurricane Irma which is on the way

Brent crude oil lost 0.8% ydy with a close of $52.34/b with the rest of the forward curve declining the same as Brent crude Dec 2020 closed at $54.79/b. The front end crude curve backwardation is now all gone even though there is slightly less contango in the very front end of the market. US gasoline prices for October delivery are declining 4% this morning as the smoke clears after Hurricane Henry with refineries signalling restarts in the U.S. Gulf. Brent crude down 0.3% at $52.2/b this morning.

Crude oil comment – In Saudi Arabia we trust

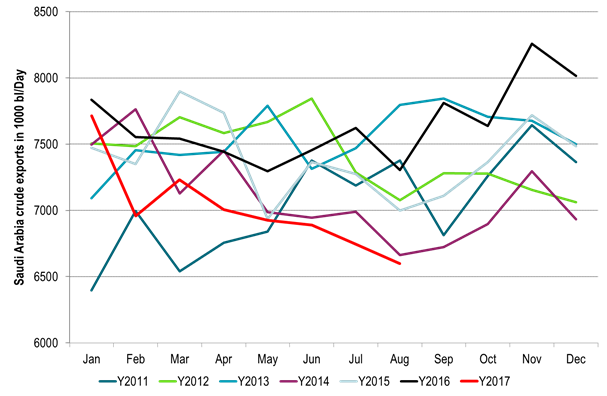

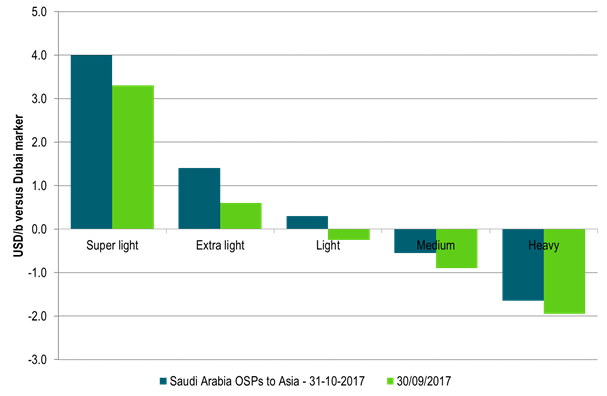

Last week the Saudi Prince Turki Al-Faisal told Bloomberg that the Saudi government is going full ahead with the Aramco IPO sometime in 2018. Yesterday Saudi Arabia lifted their Official Selling Prices (OSPs) for all grades to Asia for October delivery. We also saw that Saudi delivered close to its target of 6.5 mb/d in exports in August where the estimate is that it exported 6.6 mb/d. That is the lowest Saudi August crude export since 2010.

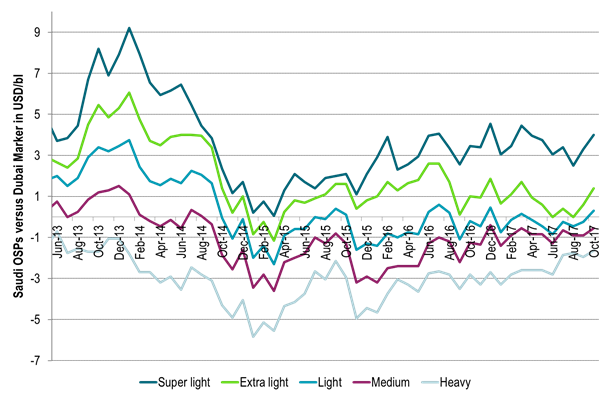

Since production cuts set in at the start of the year Saudi Arabia has held medium to heavy sour crude OSPs steady to stronger while they have softened the light, extra light and super light OSPs. Probably to avoid stimulating light sweet crude oil prices too much. I.e. they have probably tried to keep the light crude market loose, not stimulating shale, while tightening the heavier crude markets. Now we see that they are lifting the extra light and super light OSPs back up for Asia exports for October. The OSPs are the mark-up/discount versus the Dubai marker crude oil price. As they lift their OSPs they make their own crudes less attractive for Asian buyers thus directing buyers towards other suppliers like the North Sea, West Africa or the US.

Long story short. Saudi Arabia stands firmly behind their plan for an Aramco IPO in 2018. I.e. there is no way that they are going to let the oil price head into a bearish tailspin before that is done. They are backing this stand up by reducing exports and lifting OSPs. I.e. before the IPO in 2018 there is little downside risk below $50/b in our view.

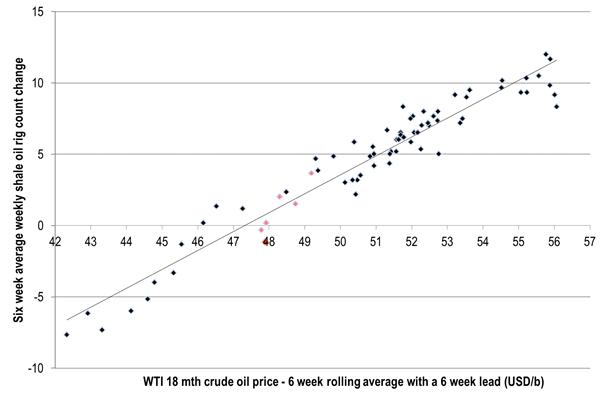

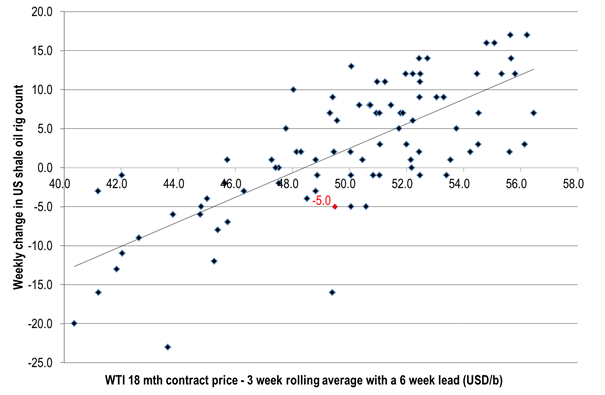

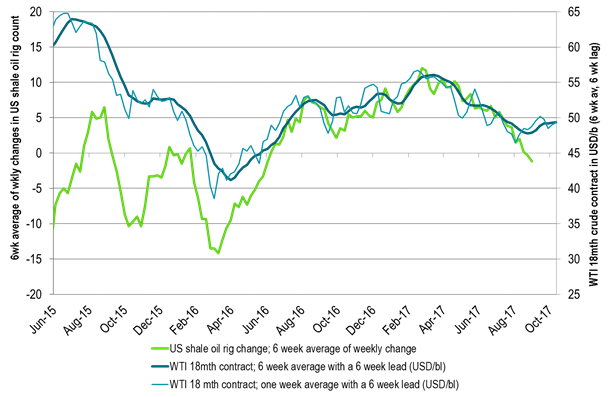

Of other things we saw that implied US shale oil rig count last week declined by 5 rigs. What we see is that the relationship over the last year between forward WTI price levels and the weekly implied shale oil rig count has started to fall apart. We are now losing shale oil rigs even if the WTI 18mth prices holds above $47/b.

Ch1: Saudi Arabia crude oil exports at 6.6 mb/d in August

Ch2: Saudi Arabia lifting all OSPs to Asia for October delivery (quoting strong demand)

Ch3: Saudi OSPs lifting back up for light crudes to levels at the start of the year

Ch4: US shale oil rig count versus WTI 18mth prices starting to come in on the low side – losing rigs

Ch5: US implied shale oil rigs versus WTI 18mth prices – less smoothing

Ch6: US implied shale oil rigs versus WTI 18mth prices – time development – pattern breaking up

Ch7: Hurricane Irma on the way – too early for market reaction as gasoline prices are falling 4.5% this morning taking no notice of this

Kind regards

Bjarne Schieldrop

Chief analyst, Commodities

SEB Markets

Merchant Banking

Christian Kopfer, analytiker på Arctic Securities, kommenterar läget på oljemarknaden till följd av kriget i Gulfen. Ännu så länge prisar marknaden in att situationen ändå löser sig, för fortsätter det 2-3 månader så går priset till 150-200 USD per fat.

Johannes Grunselius, analytiker på SB1, lyfter fram koppar som den mest attraktiva råvaran i gruvsektorn just nu, och menar att det finns både starka strukturella och långsiktiga drivkrafter bakom efterfrågan. Historiskt har den globala efterfrågan på koppar vuxit med cirka 2–3 procent per år under de senaste 50 åren, men enligt honom står marknaden inför en ny fas där tillväxten kan accelerera till 3–4 procent årligen.

Denna uppväxling drivs framför allt av elektrifieringen av samhället. Koppar är en central komponent i allt från elnät och elfordon till den snabba utbyggnaden av datacenter kopplade till AI-investeringar. Det innebär att efterfrågan inte bara växer, utan gör det på ett mer strukturellt och långsiktigt sätt än tidigare.

Samtidigt pekar Grunselius på ett avgörande problem på utbudssidan. det finns inte tillräckligt med nya kopparprojekt för att möta den ökande efterfrågan. Den globala projektportföljen är otillräcklig, och det är enligt honom i praktiken “omöjligt” för industrin att öka produktionen i den takt som krävs. Slutsatsen blir att marknaden med stor sannolikhet går mot ett underskott, en global kopparbrist, inom några år.

Mot den bakgrunden blir stora nya fyndigheter extremt viktiga. Han lyfter särskilt fram Vicuna-projektet, där omkring 50 miljoner ton koppar har identifierats, motsvarande cirka två års global konsumtion. Det är den största kopparupptäckten på över 30 år och beskrivs som betydelsefull inte bara för enskilda bolag utan för hela industrin. Dessutom finns betydande inslag av guld och silver, vilket ytterligare stärker projektets ekonomiska värde.

Grunselius betonar också att kopparpriserna, trots viss nedgång från toppnivåer, fortfarande ligger på historiskt höga nivåer. Han menar att marknaden behöver börja betrakta dessa nivåer som ett “nytt normalt”, givet de starka fundamentala drivkrafterna i både efterfrågan och utbud.

Sammanfattningsvis är hans bild tydlig att kopparmarknaden står inför en period av strukturell tillväxt kombinerad med begränsat utbud, vilket skapar goda förutsättningar för fortsatt höga priser och gör koppar till en av de mest intressanta råvarorna för investerare.

I relation till koppar diskuterar Grunselius även utsikterna för Lundin Mining och Boliden.

När man följer oljepriset så är det vanligtvis priset på terminen som är närmast förfall man tittar på. Den handlas på börsen, det finns en stor likviditet, har hög transparens och går till lösen inom varje månad. Det är dock bara 1-3 procent av terminerna som går till fysisk leverans, resten avvecklas finansiellt och positionen rullas vidare till nästa termin.

När marknaden börjar skaka kan det därför vara intressant att även titta på ”dated brent”, dvs spotpriset på brentolja med fysisk leverans, där leverans vanligtvis sker inom 10-25 dagar.

Terminspriset på brentolja är nu 109 USD per fat. Men dated brent-priset är 141 USD! Enligt grafen nedan är det det högsta priset någonsin. Medan andra uppgifter säger att rekordet fortfarande är juli 2008 då det var 147-148 USD. Oavsett vilket, den aktuella prisnivån är enormt hög och viljan att betala ett rejält högre pris än terminspriset tyder på att köpare upplever att det är fysisk brist på olja.

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Efter tillväxten: Guldbrev satsar på expansion i Europa

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz