Nyheter

Platina, högst potential bland ädelmetallerna?

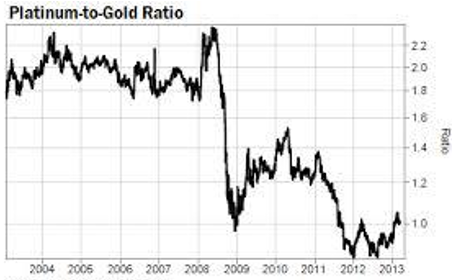

Platina är, historiskt sett, billigt i jämförelse med guld.

Platina är mer sällsynt än guld, men används i högre utsträckning, bland annat för katalysatorer i bilar.

Den politiska risken i Ryssland och strejker i Sydafrika, de två största producenterna av platina, skapar ett stöd för platinapriset

Det finns all anledning att titta på platina. Denna ädelmetall har en låg historisk värdering i förhållande till guld och silver.

I dag handlas platina i ett förhållande 1,1:1 jämfört med guldkursen, under de senaste tio åren har denna ratio legat på i genomsnitt 1,5:1. Alla stora tal går mot sitt medelvärde, och det bör även ration mellan guldet och platina göra igen. Den långsiktiga relationen mellan dessa två ädelmetaller kan komma att stanna på både en högre och en lägre nivå, men sannolikt är att förhållandet mellan de översålda ädelmetallerna kommer att rättas till genom att platinapriset stiger i förhållande till guldkursen.

Platina har en större raritet än guld, något som gjort att vi historiskt har sett att platinapriset legat högre än guldkursen. Världens platinaproduktion uppgår endast till sex procent av världens guldproduktion, vilket motsvarar en procent av världens silverproduktion. Guld används till 88 procent inom smyckesindustrin eller blir investeringstackor. Platina används till 76 procent industriellt, bland annat inom fordonsindustrin. På grund av de annorlunda användningsområdena finns det i dag inga stora lager av platina ovan jord som snabbt kan säljas, vilket är fallet med guld. Det är betydligt lättare att sälja en guldtacka eller ett halsband än att försöka sälja ett avgasrör från bilen när det uppstår ett kapitalbehov.

Västvärlden har historiskt stått för en hög efterfrågan på fordon, och därmed också på platina till katalysatorer. I och med finanskrisen kom efterfrågan på nya fordon att minska kraftigt, men på senare år har efterfrågan från tillväxtmarknaderna, det som kallas för emerging markets, kunnat ersätta detta bortfall och nu ser vi dessutom hur västvärldens fordonsköp åter ökar. Efterfrågan på platina kommer att stiga med denna förändring i produktionen och bör förbli hög under lång tid framåt.

Den slutliga katalysatorn för en kommande prisstegring i platina är de geopolitiska riskerna som finns i Sydafrika, den dominerande producenten av platina med cirka 80 procent av de globala reserverna. På grund av starka fackföreningar och regeringens politik är Sydafrikas arbetsmarknad mycket ineffektiv.

De sydafrikanska gruvarbetarnas fackföreningar är starka, något som har bidragit till att hålla deras löner på en betydligt högre nivå än genomsnittslönerna i Sydafrika, men också på nivåer som ligger högre än i många tillväxtekonomier. Detta har skett genom upprepade strejker något som har skapat stora utbudschocker som ofta får full effekt först ett halvår efter strejkerna, då platina tar sex månader att processa. De nästa två största platinaproducenterna är Ryssland och Zimbabwe. De är inte heller de mest stabila länderna geopolitiskt sett.

Sammanfattningsvis finns det orsak att anta att platinapriset stärks, främst på grund av en ökad efterfrågan från industrin, samt även från utbudsstörningar som en följd av den strejk som pågår bland de sydafrikanska gruvarbetarna.

Platina är en av få ädelmetaller som har noterat högre bottnar sedan juli 2013, och dess låga relativvärde gentemot de andra ädelmetallerna kan således komma att bidra till att den omvärderas. Det finns kraftiga stödnivåer kring både 1 300 och 1 400 USD per troy ounce, varför stopparna bör sättas i anslutning till dessa nivåer.

Christian Kopfer, analytiker på Arctic Securities, kommenterar läget på oljemarknaden till följd av kriget i Gulfen. Ännu så länge prisar marknaden in att situationen ändå löser sig, för fortsätter det 2-3 månader så går priset till 150-200 USD per fat.

Johannes Grunselius, analytiker på SB1, lyfter fram koppar som den mest attraktiva råvaran i gruvsektorn just nu, och menar att det finns både starka strukturella och långsiktiga drivkrafter bakom efterfrågan. Historiskt har den globala efterfrågan på koppar vuxit med cirka 2–3 procent per år under de senaste 50 åren, men enligt honom står marknaden inför en ny fas där tillväxten kan accelerera till 3–4 procent årligen.

Denna uppväxling drivs framför allt av elektrifieringen av samhället. Koppar är en central komponent i allt från elnät och elfordon till den snabba utbyggnaden av datacenter kopplade till AI-investeringar. Det innebär att efterfrågan inte bara växer, utan gör det på ett mer strukturellt och långsiktigt sätt än tidigare.

Samtidigt pekar Grunselius på ett avgörande problem på utbudssidan. det finns inte tillräckligt med nya kopparprojekt för att möta den ökande efterfrågan. Den globala projektportföljen är otillräcklig, och det är enligt honom i praktiken “omöjligt” för industrin att öka produktionen i den takt som krävs. Slutsatsen blir att marknaden med stor sannolikhet går mot ett underskott, en global kopparbrist, inom några år.

Mot den bakgrunden blir stora nya fyndigheter extremt viktiga. Han lyfter särskilt fram Vicuna-projektet, där omkring 50 miljoner ton koppar har identifierats, motsvarande cirka två års global konsumtion. Det är den största kopparupptäckten på över 30 år och beskrivs som betydelsefull inte bara för enskilda bolag utan för hela industrin. Dessutom finns betydande inslag av guld och silver, vilket ytterligare stärker projektets ekonomiska värde.

Grunselius betonar också att kopparpriserna, trots viss nedgång från toppnivåer, fortfarande ligger på historiskt höga nivåer. Han menar att marknaden behöver börja betrakta dessa nivåer som ett “nytt normalt”, givet de starka fundamentala drivkrafterna i både efterfrågan och utbud.

Sammanfattningsvis är hans bild tydlig att kopparmarknaden står inför en period av strukturell tillväxt kombinerad med begränsat utbud, vilket skapar goda förutsättningar för fortsatt höga priser och gör koppar till en av de mest intressanta råvarorna för investerare.

I relation till koppar diskuterar Grunselius även utsikterna för Lundin Mining och Boliden.

När man följer oljepriset så är det vanligtvis priset på terminen som är närmast förfall man tittar på. Den handlas på börsen, det finns en stor likviditet, har hög transparens och går till lösen inom varje månad. Det är dock bara 1-3 procent av terminerna som går till fysisk leverans, resten avvecklas finansiellt och positionen rullas vidare till nästa termin.

När marknaden börjar skaka kan det därför vara intressant att även titta på ”dated brent”, dvs spotpriset på brentolja med fysisk leverans, där leverans vanligtvis sker inom 10-25 dagar.

Terminspriset på brentolja är nu 109 USD per fat. Men dated brent-priset är 141 USD! Enligt grafen nedan är det det högsta priset någonsin. Medan andra uppgifter säger att rekordet fortfarande är juli 2008 då det var 147-148 USD. Oavsett vilket, den aktuella prisnivån är enormt hög och viljan att betala ett rejält högre pris än terminspriset tyder på att köpare upplever att det är fysisk brist på olja.

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

Det fysiska spotpriset på brentolja har slagit nytt rekord

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Christian Kopfer om läget för oljan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanChristian Kopfer om läget för oljan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEfter tillväxten: Guldbrev satsar på expansion i Europa

-

Analys5 dagar sedan

Analys5 dagar sedanMarket Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

-

Analys13 timmar sedan

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades