Nyheter

New developments in Ukraine drive further safe have gold buying

If increasing evidence that the Malaysian airliner downed in Ukraine was shot by ground-to-air missiles by separatists using equipment supplied by Russia is confirmed, the conflict is likely to escalate to the next level, with greater focus from the international community. While some of the ‘crisis premium’ in gold has dissipated in recent weeks, recent developments indicate that last week’s tragedy may drive demand for safe haven assets such as gold higher. Even if Russia reduces its immediate support for separatists due to concerns that the downing of the passenger jet will stoke an international backlash against the country, we are likely to see tensions remain high as Europe’s politicians are forced to join the US in taking a more aggressive stance against Russia.

If increasing evidence that the Malaysian airliner downed in Ukraine was shot by ground-to-air missiles by separatists using equipment supplied by Russia is confirmed, the conflict is likely to escalate to the next level, with greater focus from the international community. While some of the ‘crisis premium’ in gold has dissipated in recent weeks, recent developments indicate that last week’s tragedy may drive demand for safe haven assets such as gold higher. Even if Russia reduces its immediate support for separatists due to concerns that the downing of the passenger jet will stoke an international backlash against the country, we are likely to see tensions remain high as Europe’s politicians are forced to join the US in taking a more aggressive stance against Russia.

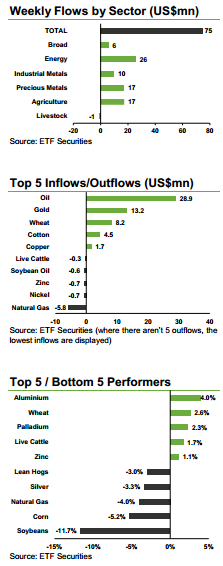

Investors buying gold and oil ETPs on price dips. As the price of gold and oil fell in the first half of last week (before the tragedy in Ukraine), investors bought US$13mn of physical gold ETPs and US$26mn of ETFS Brent (OILB). Flows into OILB were at their highest in five weeks. Although the price of Brent fell most of last week, doubts about the speed at which Libya can ramp up production led investors to go long. Now, with the conflict in Ukraine possibly entering into a new phase, we could see demand for both commodities rise further. Gold is seen as a haven asset. And fears of more aggressive sanctions against Russia if it is implicated in the atrocity could tighten crude oil supplies.

Investors buying gold and oil ETPs on price dips. As the price of gold and oil fell in the first half of last week (before the tragedy in Ukraine), investors bought US$13mn of physical gold ETPs and US$26mn of ETFS Brent (OILB). Flows into OILB were at their highest in five weeks. Although the price of Brent fell most of last week, doubts about the speed at which Libya can ramp up production led investors to go long. Now, with the conflict in Ukraine possibly entering into a new phase, we could see demand for both commodities rise further. Gold is seen as a haven asset. And fears of more aggressive sanctions against Russia if it is implicated in the atrocity could tighten crude oil supplies.

China’s stimulus success drives demand for industrial metals. Last week we saw US$9.5mn of inflows into ETFS Industrial Metals (AIGI). That brings the monthly flow into the broad industrial metals ETP to US$52.5mn, the highest since its inception in 2006. Last week China announced its Q2 2014 GDP figures which hit 7.5% q-o-q annualised, beating consensus expectations and leaving forecasts of significant metal supply surpluses for this year in doubt. Aggregate financing data for China also released last week showed a 40% rise in June over May (90% over June 2013), highlighting the firepower flowing into the economy. In the first quarter of this year, real estate activity was somewhat muted as local government officials were reluctant to draw attention to their expansion plans amid a farreaching probe into corruption by the central government. However, Premier Li Keqiang has reminded local leaders of their “inescapable responsibility” and has lambasted them for believing “doing nothing is better than doing something”, likening that frame of mind to a form of corruption itself. We expect infrastructure and house building to pick up during the course of this year, driving the demand for commodities such as industrial metals higher.

Wheat ETPs see US$8.5mn of inflows. We have seen nine consecutive weeks of inflows into long wheat ETPs despite the price having fallen continually for most of that period. Investors have built positions in the hope that the large surpluses forecasted by the USDA prove to be wrong which could lead to the next price rally. The crisis premium built into wheat had fallen over the past few months as it was clear that conflict in Ukraine had not affected shipments of wheat from the Black Sea region (the Former Soviet Union produces about 35% of global supplies). The recent events may ignite those fears once again.

Key events to watch this week. Investor focus is likely to remain on the evolving situation in Ukraine. US durable goods orders which fell in May are expected to have recovered lost ground in June. Further signs of strength in the US economy should benefit industrial metals and the PGMs in our view.

[box]Denna analys är producerad av ETF Securities och publiceras med tillstånd på Råvarumarknaden.se.[/box]

Handelsbankens råvaruanalytiker Christian Kopfer kommenterar vad som just nu händer med råvarorna guld, koppar, olja och stål. Han tar bland annat upp att man inte vill att kopparpriset kommer upp FÖR mycket, utan att det i stället är högt under lång tid.

Han avslutar även med att ge några korta kommentar om råvaruaktier. Han anser att SSAB sköter sig bra samtidigt som värderingen är låg. Han gillar Lundin Mining och Boliden, även om den senare aktien kommit upp något senaste dagarna. Lundin Gold har banken ingen täckning på men han säger att det är ett fantastiskt bolag.

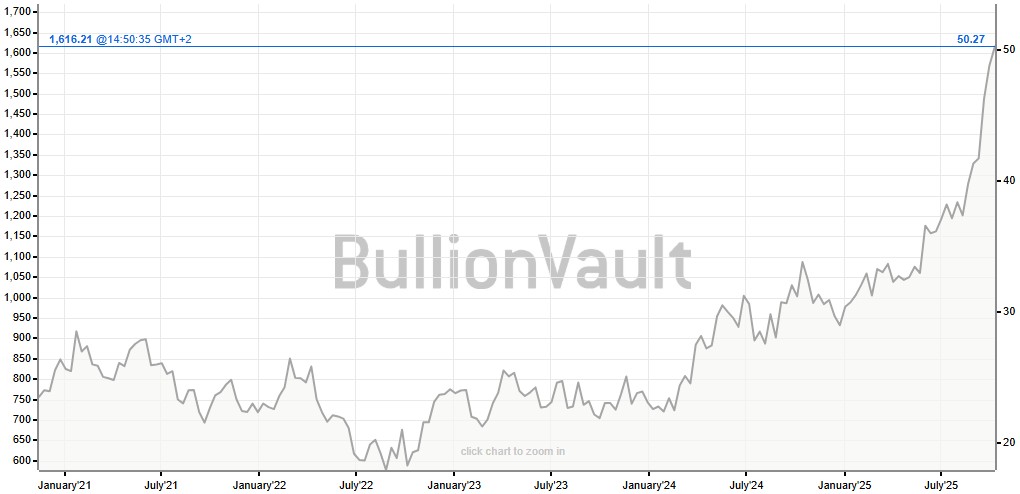

Ädelmetallen silver spränger en smått magisk gräns och handlas nu över 50 USD per uns. Priset har verkligen exploderat. Silver följer med i ett bredare rally där fult nyligen sprängde 4000 USD per uns-nivån. Priset för att låna silver har också skjutit i höjden på senare tid vilket indikerar att tillgången på silver på den fysiska marknaden har börjat bli lågt. Samtidig är efterfrågan från industrin bra och räntorna låga. Och på toppen av det kan vi lägga geopolitisk oro som gör att fler letar sig till fysiska tillgångar som silver.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Christian Kopfer kommenterar guld, koppar, olja och stål, samt några råvarubolag

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys3 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft